下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、扣缴义务人代扣资源税时计税依据是收购量

D、扣缴义务人代扣的资源税应向收购地税务机关缴纳

40

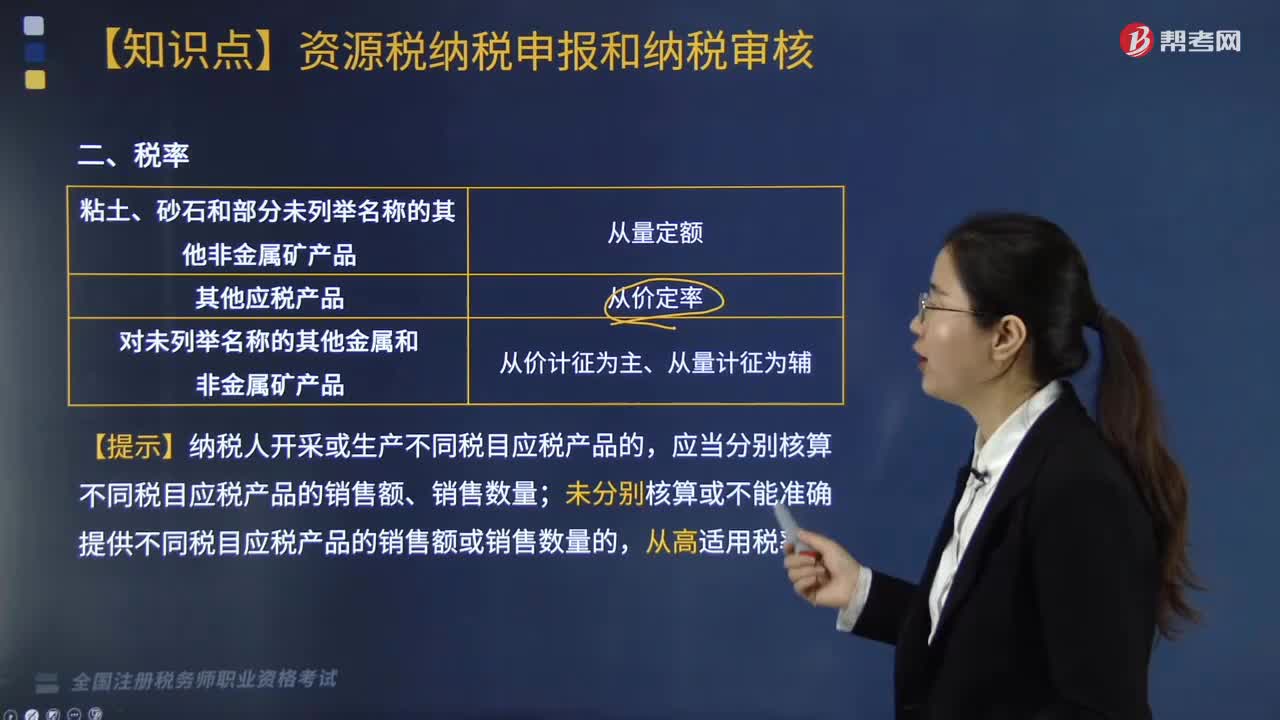

40资源税的税率怎么定?:资源税的税率怎么定?

20

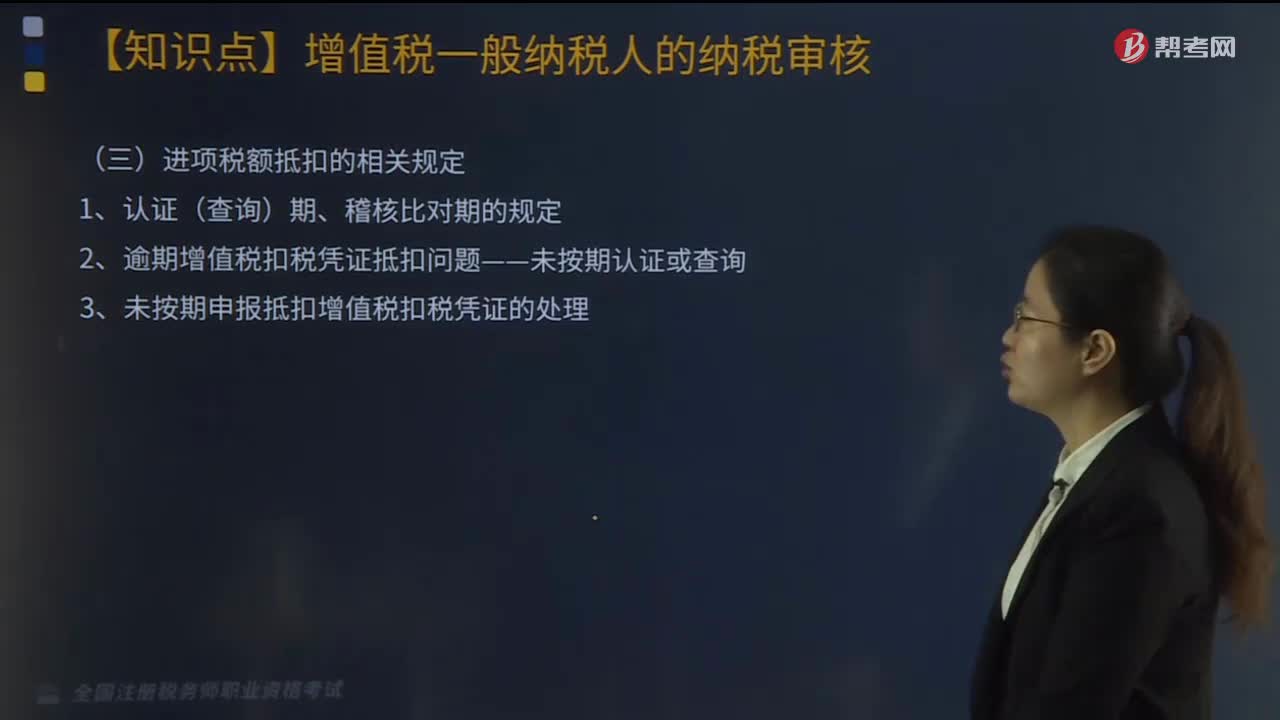

20进项税额抵扣的相关规定有哪些?:进项税额抵扣的相关规定有哪些?

781

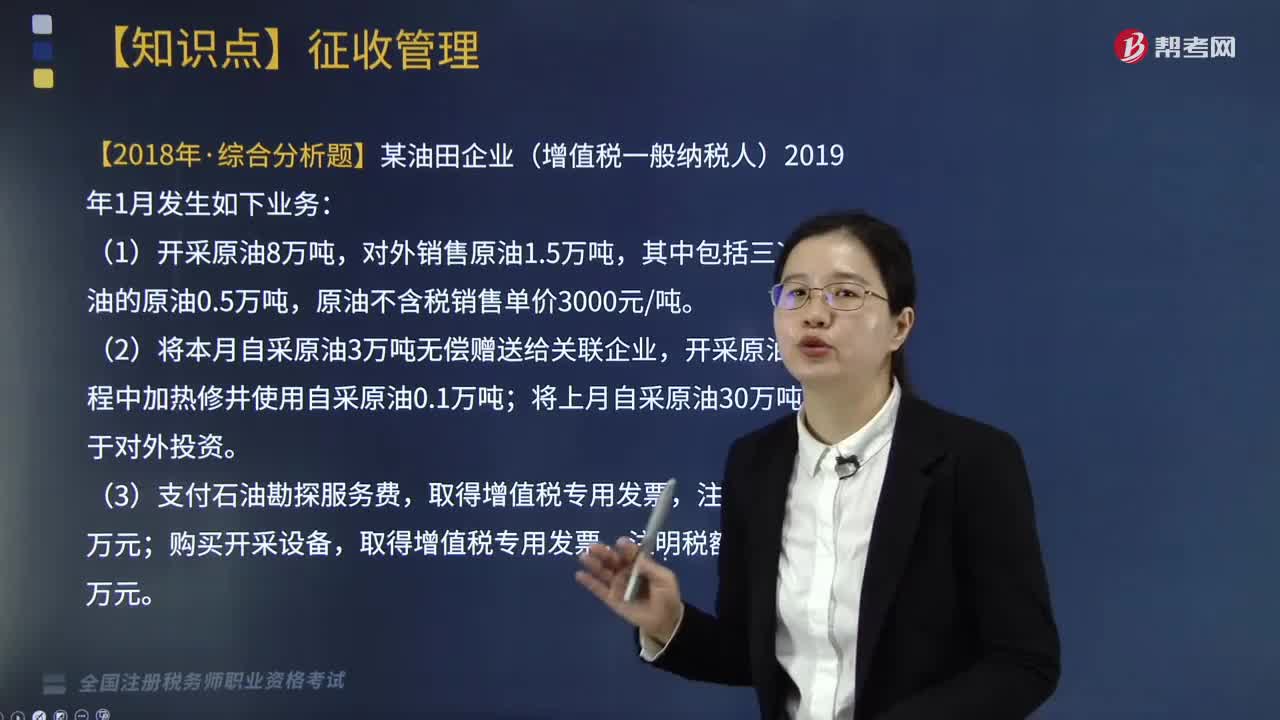

781资源税纳税期限的规定是什么?:可以按次计算缴纳资源税。【2018年考题改编·综合分析题】某油田企业(增值税一般纳税人)2019年1月发生如下业务:本月取得的相关票据均符合税法规定并在本月申报抵扣进项税额。(1)资源税在应税产品销售或自用环节计算缴纳。业务(1)应纳资源税。【解析】自采原油用于无偿赠送、对外投资均要视同销售缴纳增值税,业务(2)增值税销项税额=(3+30)×3000×16%=15840(万元)。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料