-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

04:30

04:30

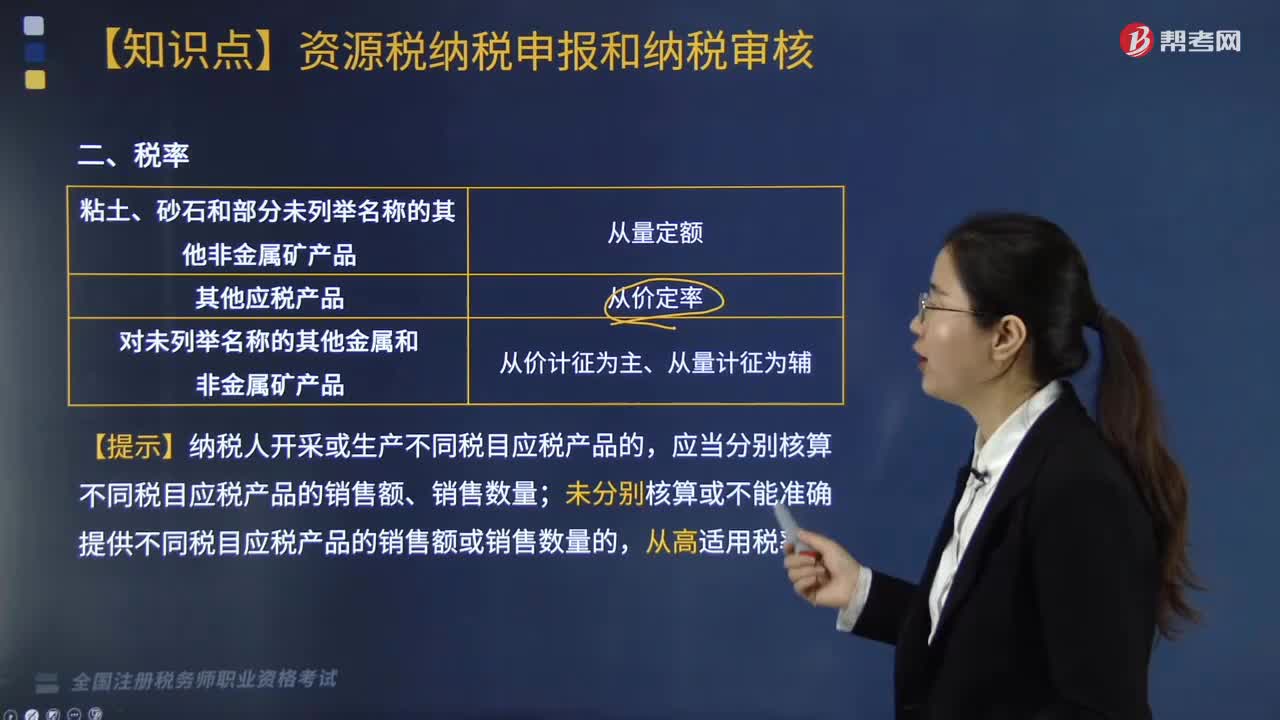

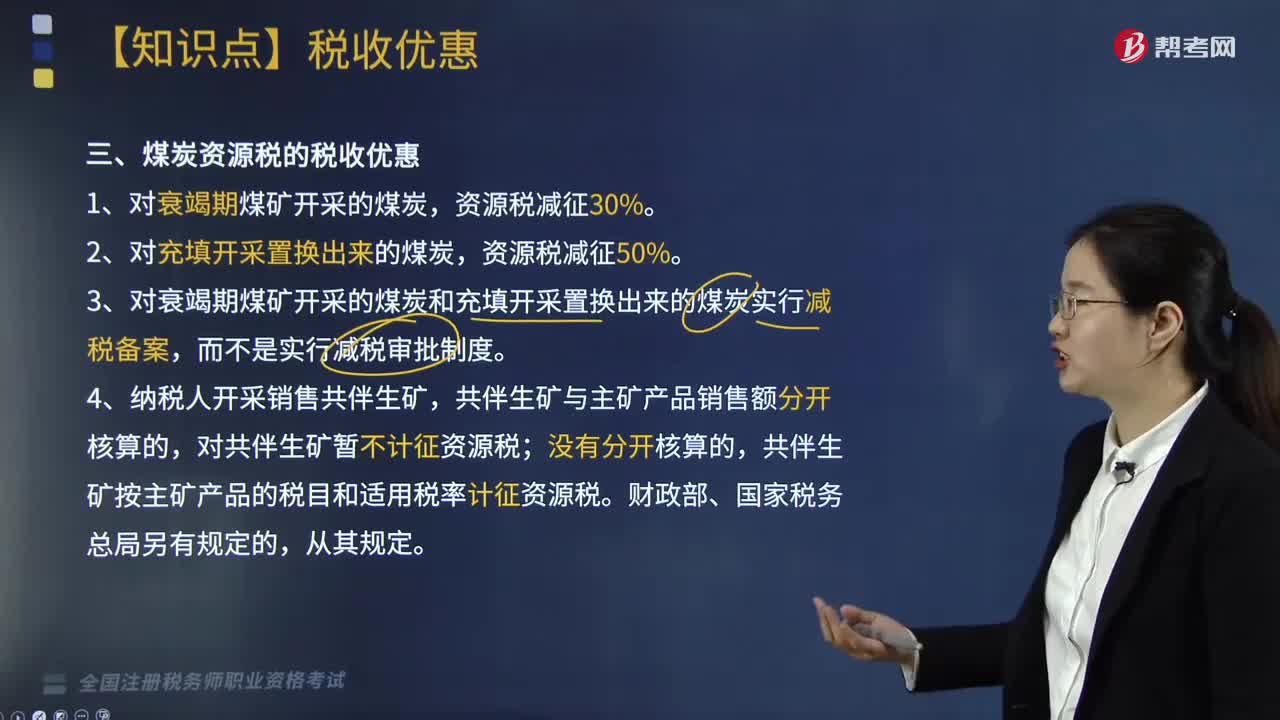

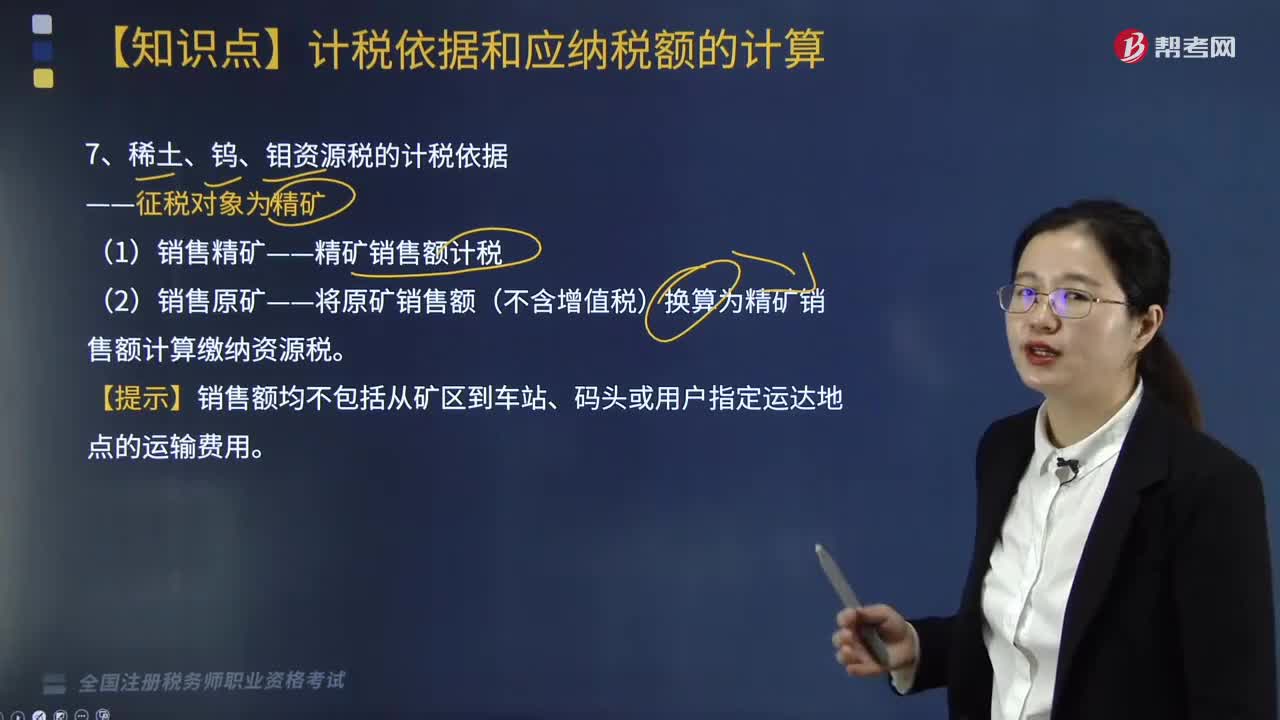

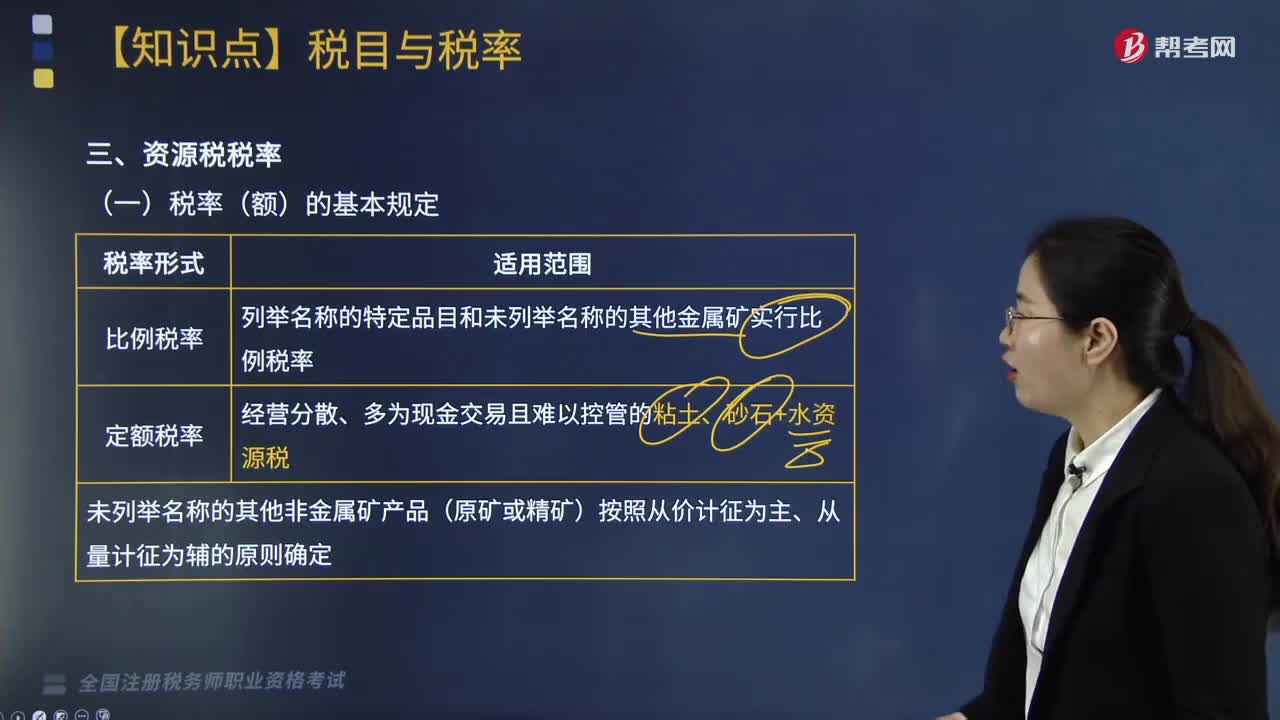

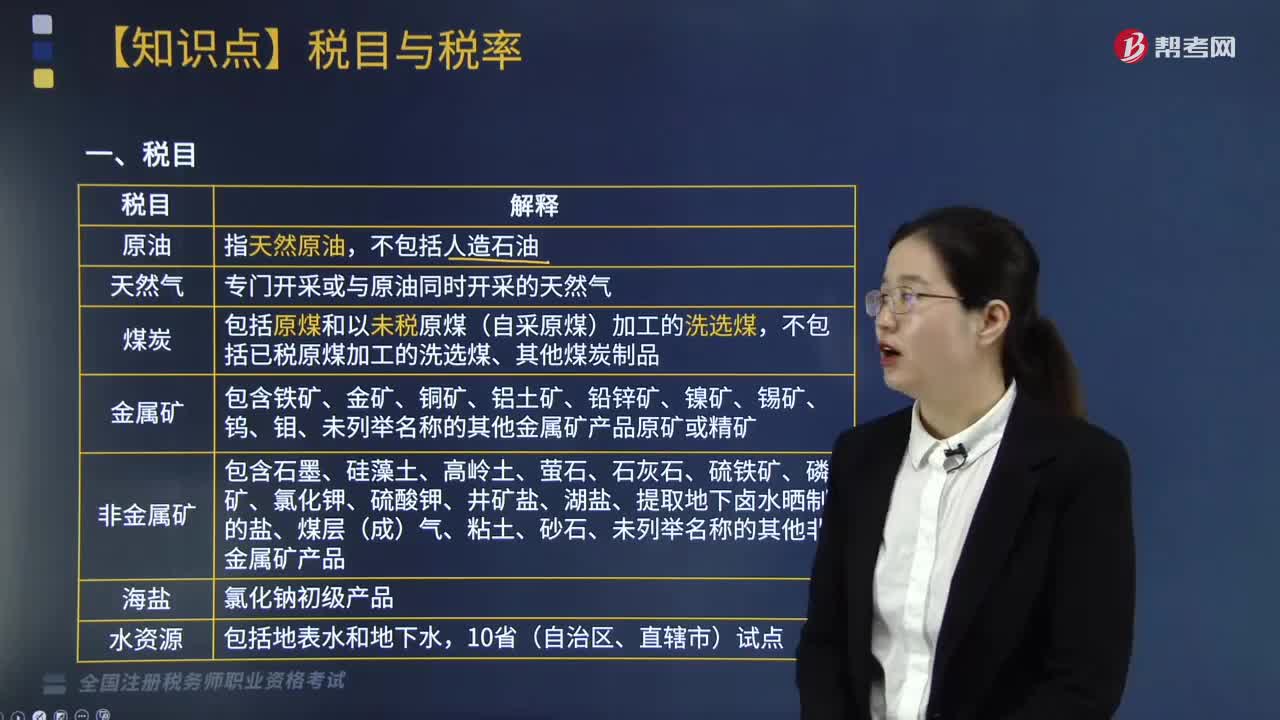

资源税税目包括哪些?:专门开采或与原油同时开采的天然气。包括原煤和以未税原煤(自采原煤)加工的洗选煤,不包括已税原煤加工的洗选煤、其他煤炭制品。包含铁矿、金矿、铜矿、铝土矿、铅锌矿、镍矿、锡矿、钨、钼、未列举名称的其他金属矿产品原矿或精矿。包含石墨、硅藻土、高岭土、萤石、石灰石、硫铁矿、磷矿、氯化钾、硫酸钾、井矿盐、湖盐、提取地下卤水晒制的盐、煤层(成)气、粘土、砂石、未列举名称的其他非金属矿产品。

02:12

02:12

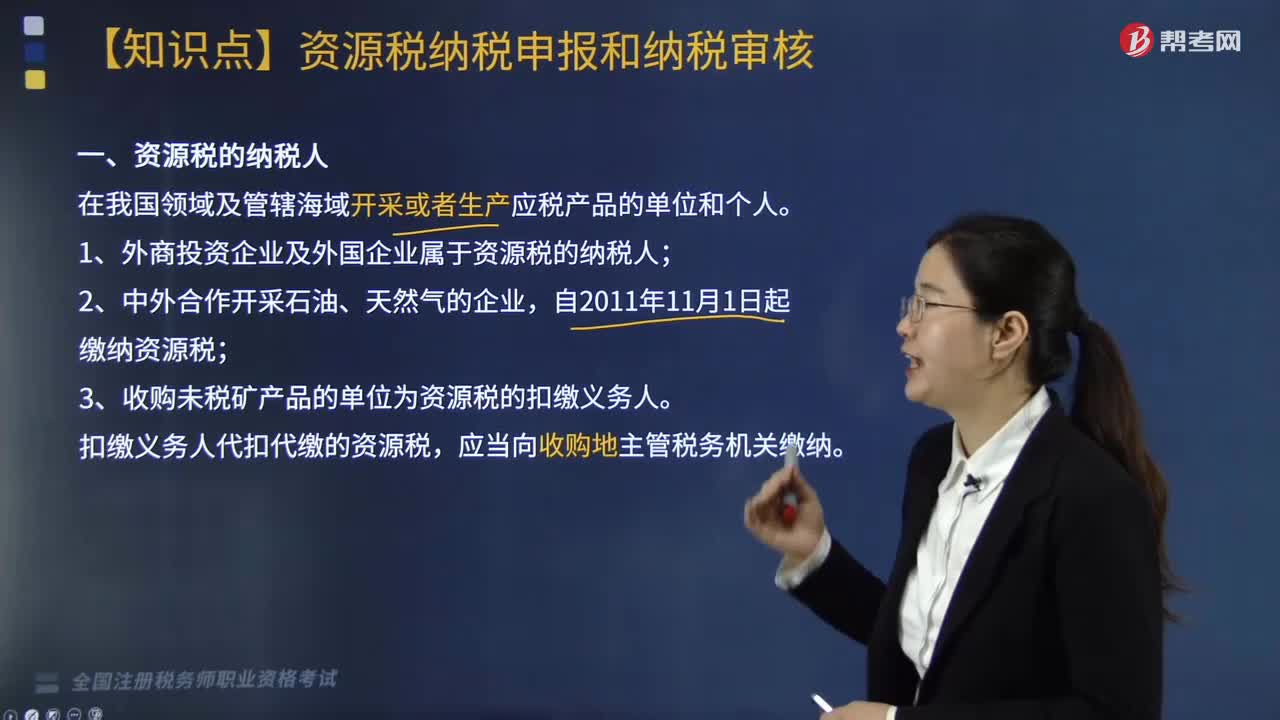

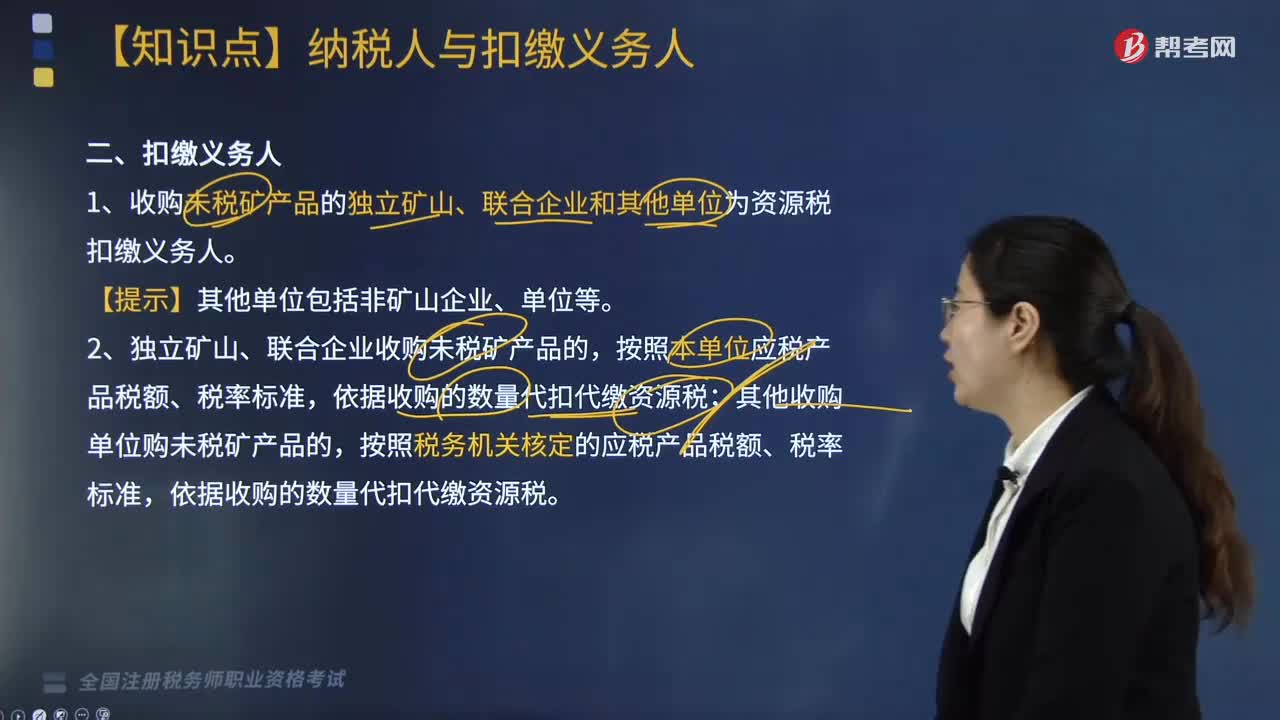

资源税的扣缴义务人有哪些?:1.收购未税矿产品的独立矿山、联合企业和其他单位为资源税扣缴义务人。2.独立矿山、联合企业收购未税矿产品的,按照本单位应税产品税额、税率标准,依据收购的数量代扣代缴资源税;按照税务机关核定的应税产品税额、税率标准,依据收购的数量代扣代缴资源税。【例题·单选题】下列企业既是增值税纳税人又是资源税纳税人的是( )。D. 在境外开采有色金属矿产品的企业

02:52

02:52

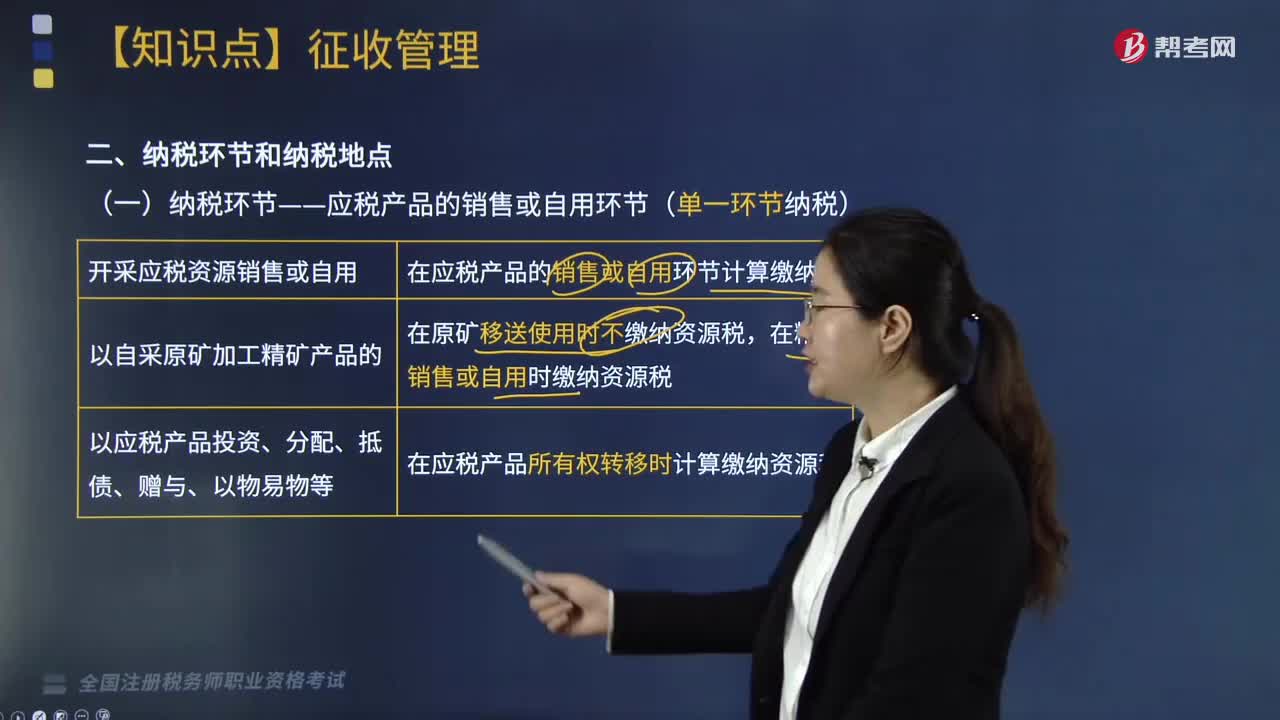

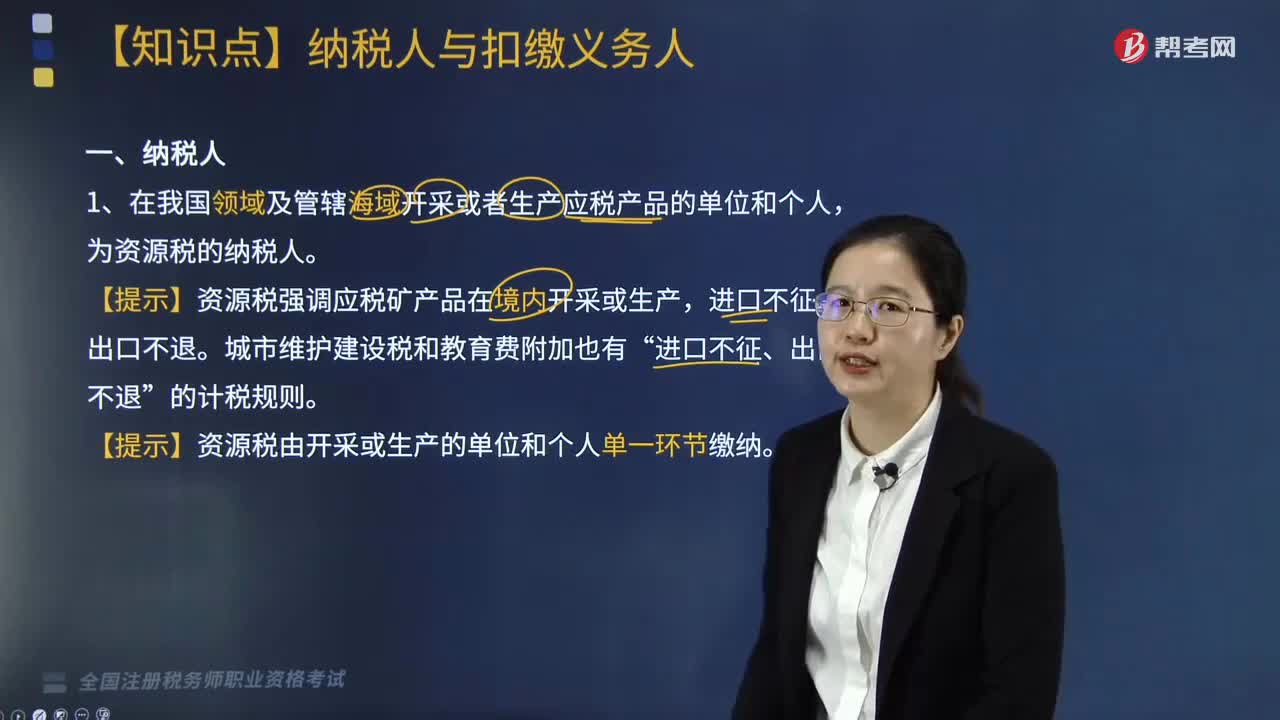

资源税的纳税人有哪些?:1.在我国领域及管辖海域开采或者生产应税产品的单位和个人,为资源税的纳税人。【提示】资源税强调应税矿产品在境内开采或生产,【提示】资源税由开采或生产的单位和个人单一环节缴纳。为水资源税纳税人。自2011年11月1日起新签订的合同缴纳资源税,【例题·多选题】资源税的纳税义务人包括( )A. 在中国境内开采并销售煤炭的个人B. 在中国境内开采销售天然气的国有企业C. 在中国境内生产自用应税资源的个人

00:52

00:52

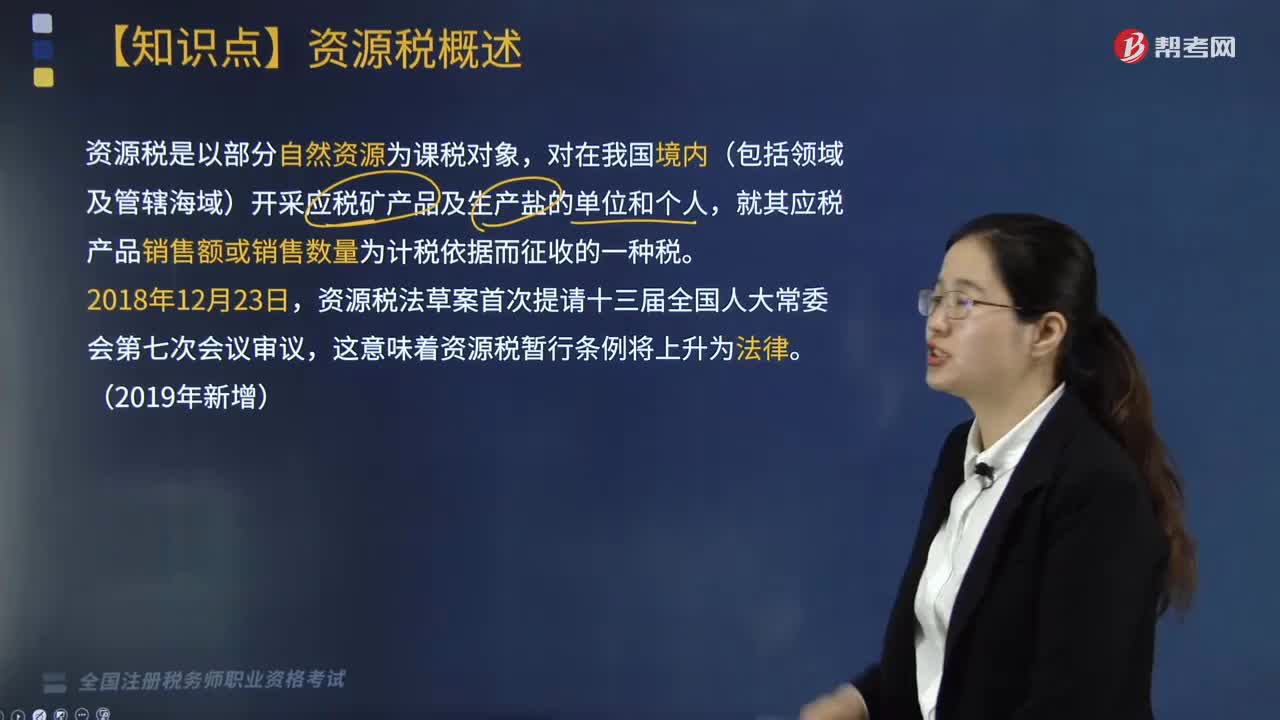

什么是资源税?:什么是资源税?资源税是以部分自然资源为课税对象,对在我国境内(包括领域及管辖海域)开采应税矿产品及生产盐的单位和个人,就其应税产品销售额或销售数量为计税依据而征收的一种税。资源税在理论上可区分为对绝对矿租课征的一般资源税和对级差矿租课征的级差资源税,体现在税收政策上就叫做“普遍征收,所有开采者开采的所有应税资源都应缴纳资源税:开采中、优等资源的纳税人还要相应多缴纳一部分资源税。

03:30

03:30

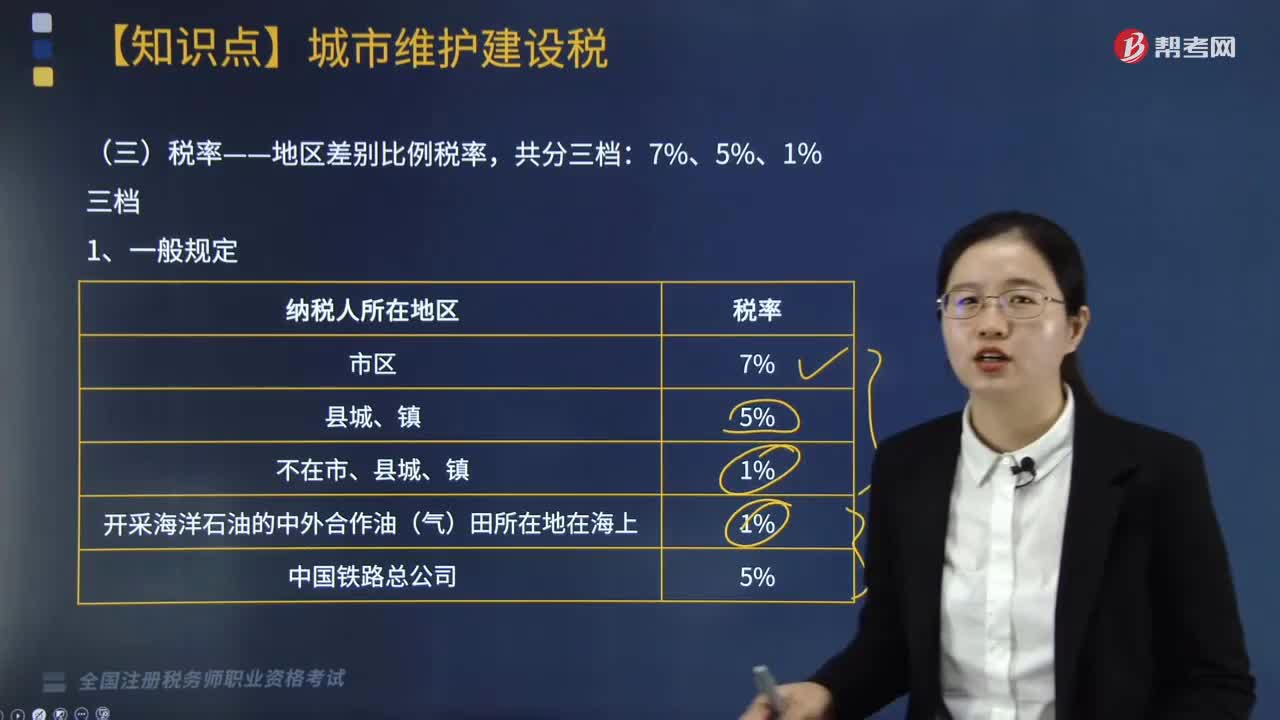

城建税的税率是怎样的?:应根据行政区划分别按照7%、5%、1%的税率缴纳城市维护建设税,按预缴地城建税税率就地计算缴纳城建税和教育费附加”按扣缴义务人所在地税率计算代收、代扣城建税,而是由委托方收回后自行缴纳消费税,所以城建税也是按委托方所在地税率计算缴纳“所在地的规定税率就地缴纳城建税。城建税的计税依据是纳税人实际缴纳的消费税、增值税税额:应纳入城建税、教育费附加计征范围(免抵要交)。

05:35

05:35

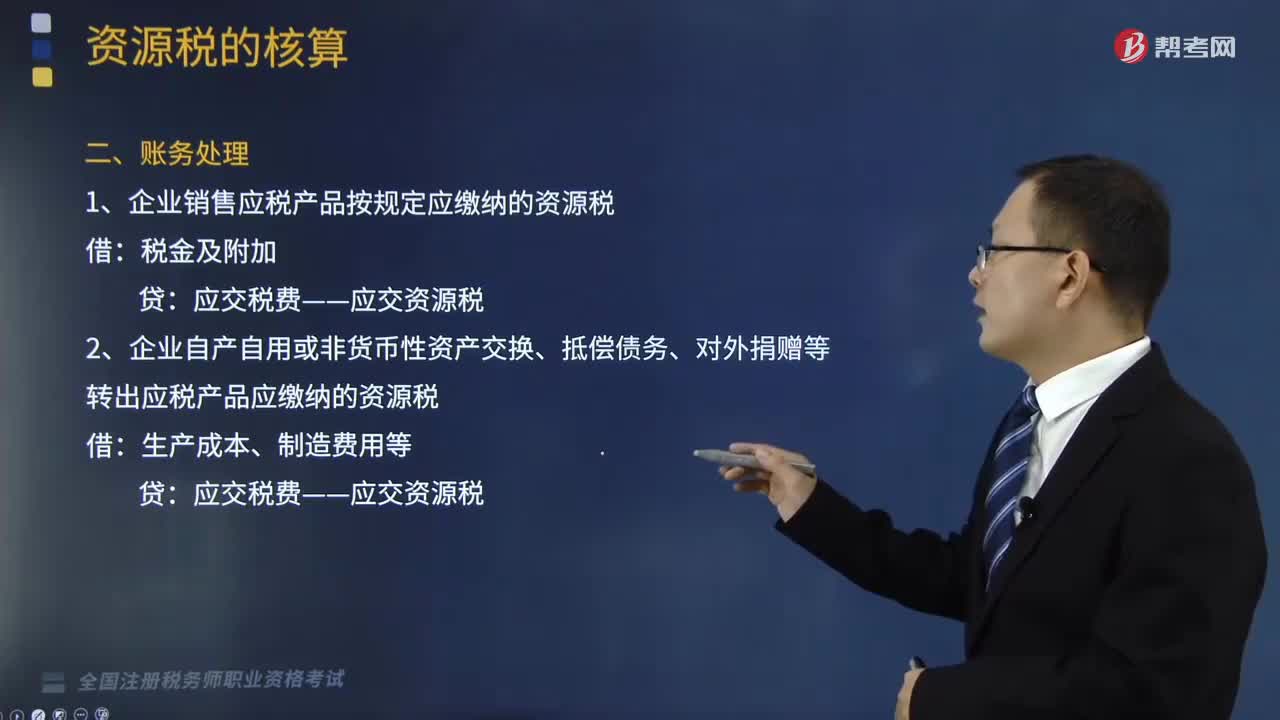

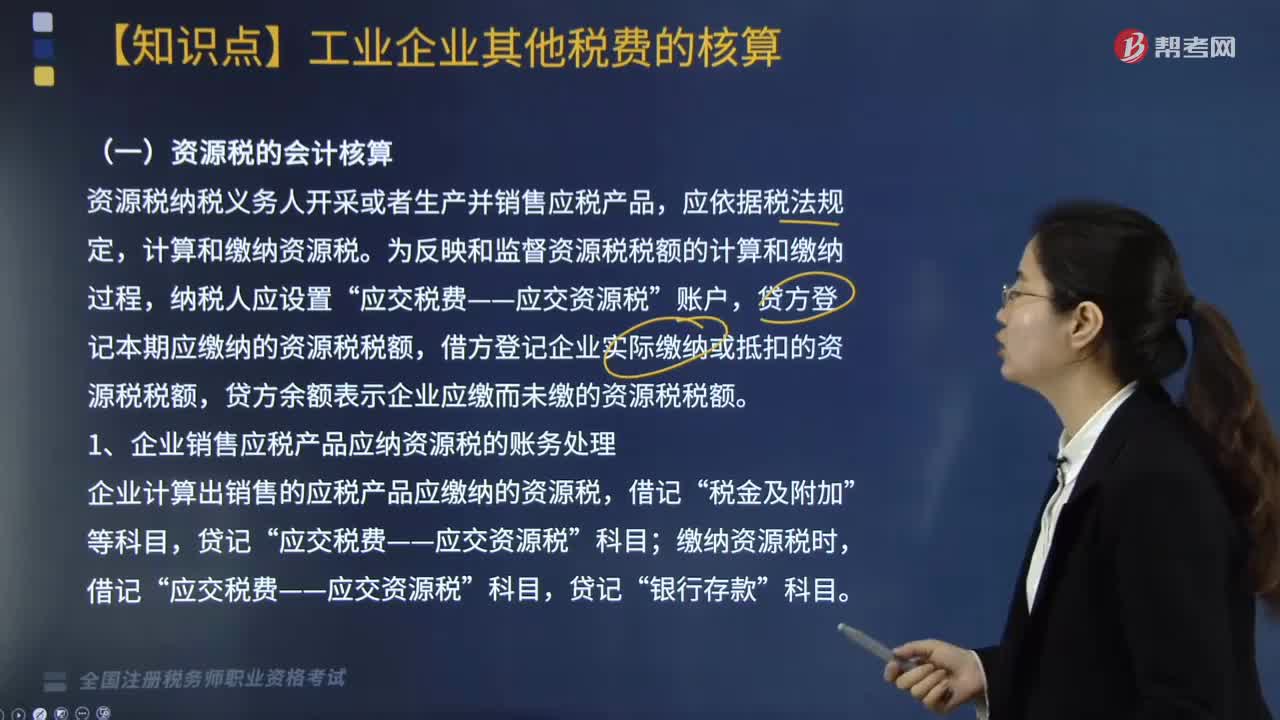

资源税的会计核算怎么做?:资源税纳税义务人开采或者生产并销售应税产品,为反映和监督资源税税额的计算和缴纳过程,贷方登记本期应缴纳的资源税税额,借方登记企业实际缴纳或抵扣的资源税税额,贷方余额表示企业应缴而未缴的资源税税额。1. 企业销售应税产品应纳资源税的账务处理,企业计算出销售的应税产品应缴纳的资源税“2. 企业自产自用应税产品应纳资源税的账务处理“企业计算出自产自用的应税产品应缴纳的资源税”

09:31

09:31

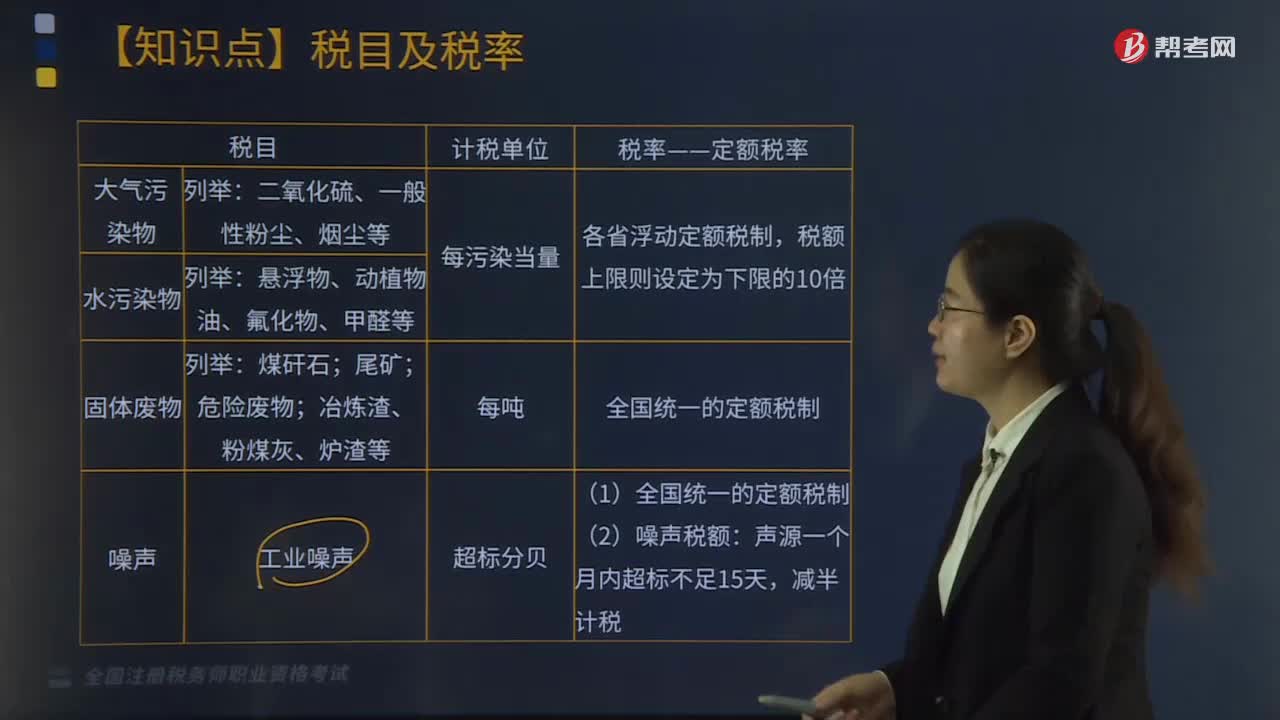

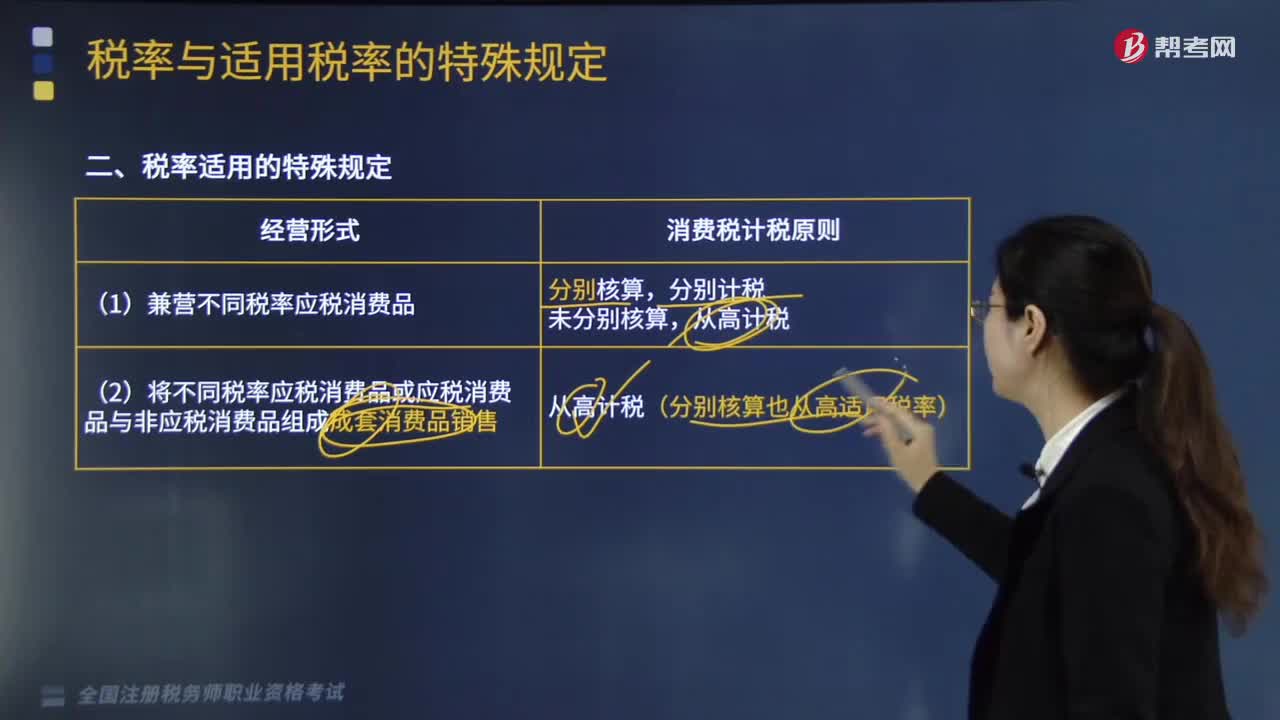

税率适用的特殊规定是什么?:每标准条进口卷烟价格A=[(关税完税价格+关税+消费税定额税)(1-消费税税率)]÷卷烟的条数,(消费税定额税率为每标准条(200支)0.6元,公式算出总的组成计税价格后,为确定适用税率,进口卷烟消费税组成计税价格B=(关税完税价格+关税+消费税定额税)(1-进口卷烟消费税适用比例税率),则此公式中消费税比例税率适用36%)。

00:55

00:55

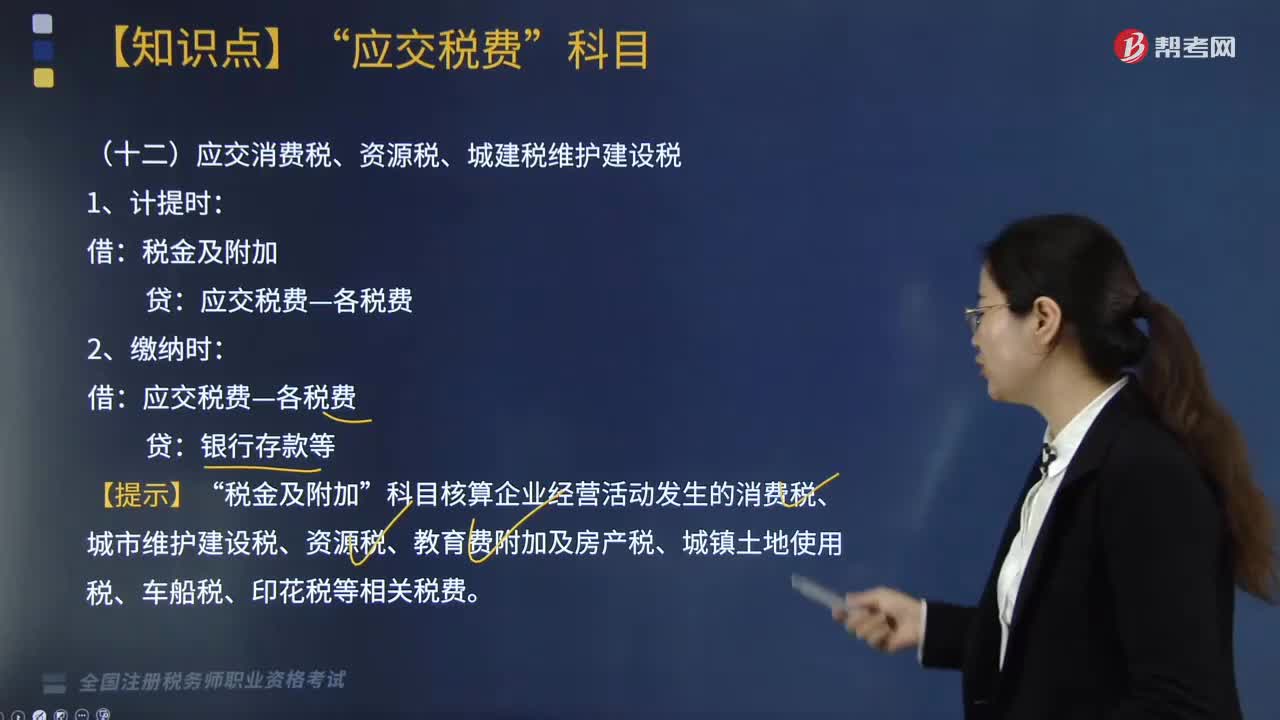

应交消费税、资源税、城建税维护建设税应如何记录?:应交消费税、资源税、城建税维护建设税应如何记录?消费税、资源税和城建税维护建设税的记录分在计提时和缴纳时。2.缴纳时:应交税费—各税费”贷。税金及附加。科目核算企业经营活动发生的消费税、城市维护建设税、资源税、教育费附加及房产税、城镇土地使用税、车船税、印花税等相关税费,【2018年税务师考试真题】企业按期计提车船税时:管理费用:应交税费—应交车船税贷银行存款

05:36

05:36

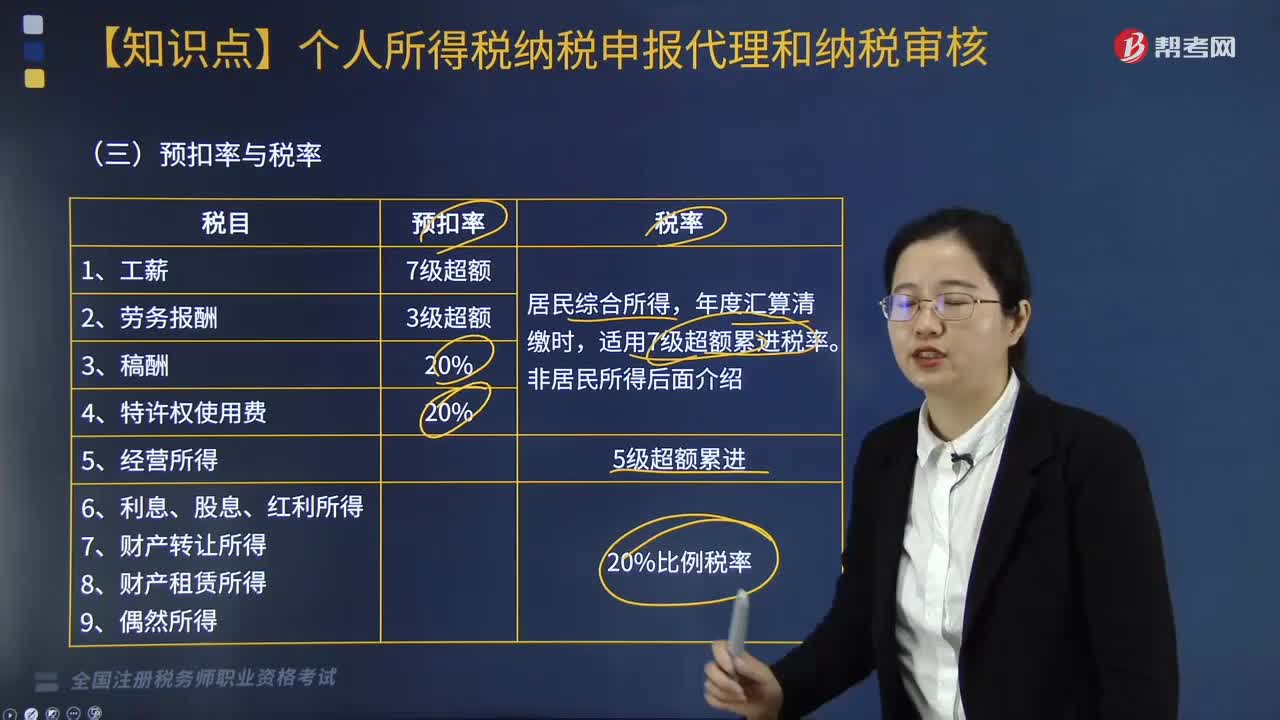

个人所得税所得来源如何确定?:(1)个人取得归属于中国境内工作期间的工资薪金所得为来源于境内的工资、薪金所得,按照工资薪金所属境内、境外工作天数占当期公历天数的比例计算确定来源于境内、境外工资薪金所得的收入额。(2)无住所个人取得的数月奖金或者股权激励所得按照相关规定确定所得来源地的,无住所个人在境内履职或者执行职务时收到的数月奖金或者股权激励所得。无住所个人停止在境内履约或者执行职务离境后收到的数月奖金或者股权激励所得。

05:14

05:14

如何确定增值税税率的基本原则和类型?:如何确定增值税税率的基本原则和类型?确定增值税税率的基本原则,这是由增值税实行税款抵扣的计税方法以及其中性税收的特征所决定的。必然带来在计算增值税时需要划分销售的货物属于哪一档税率的问题,多税率会使增值税的计算极为复杂,特别是对经营货物品种繁多的商业企业采用多税率,凡实行增值税的国家都尽量减少税率档次。多税率会使增值税失去中性税收的特征。

05:01

05:01

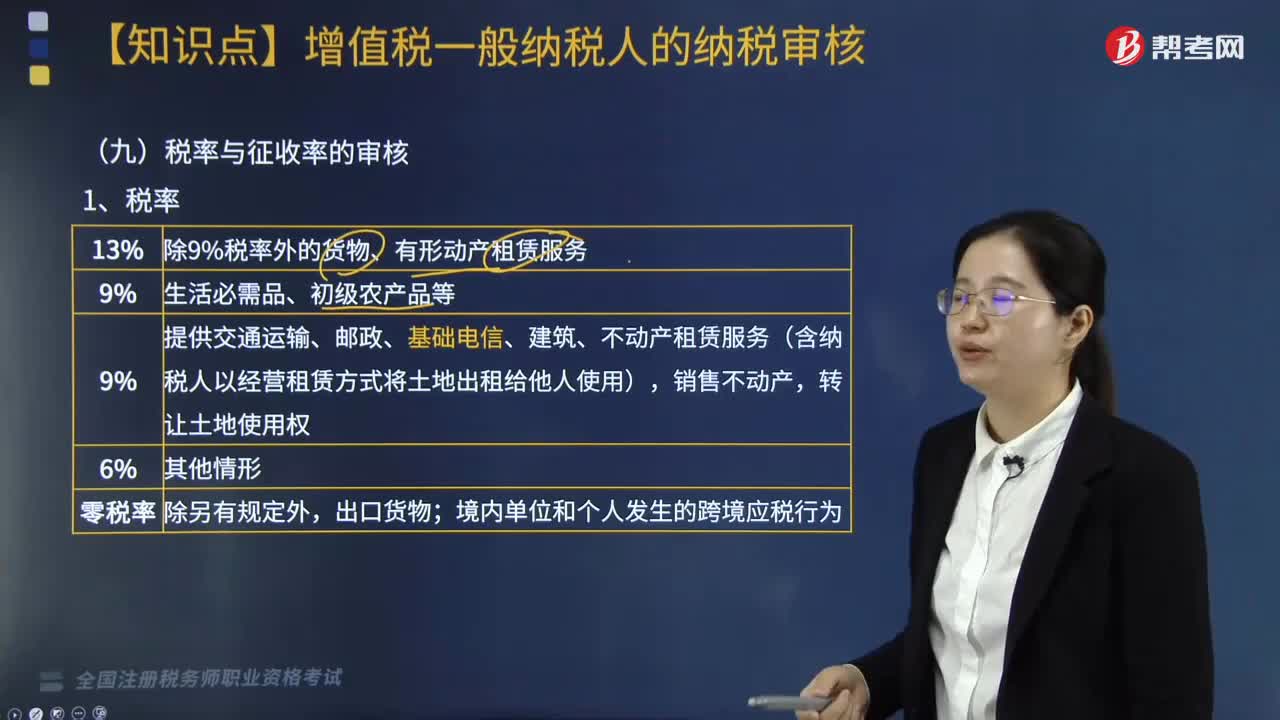

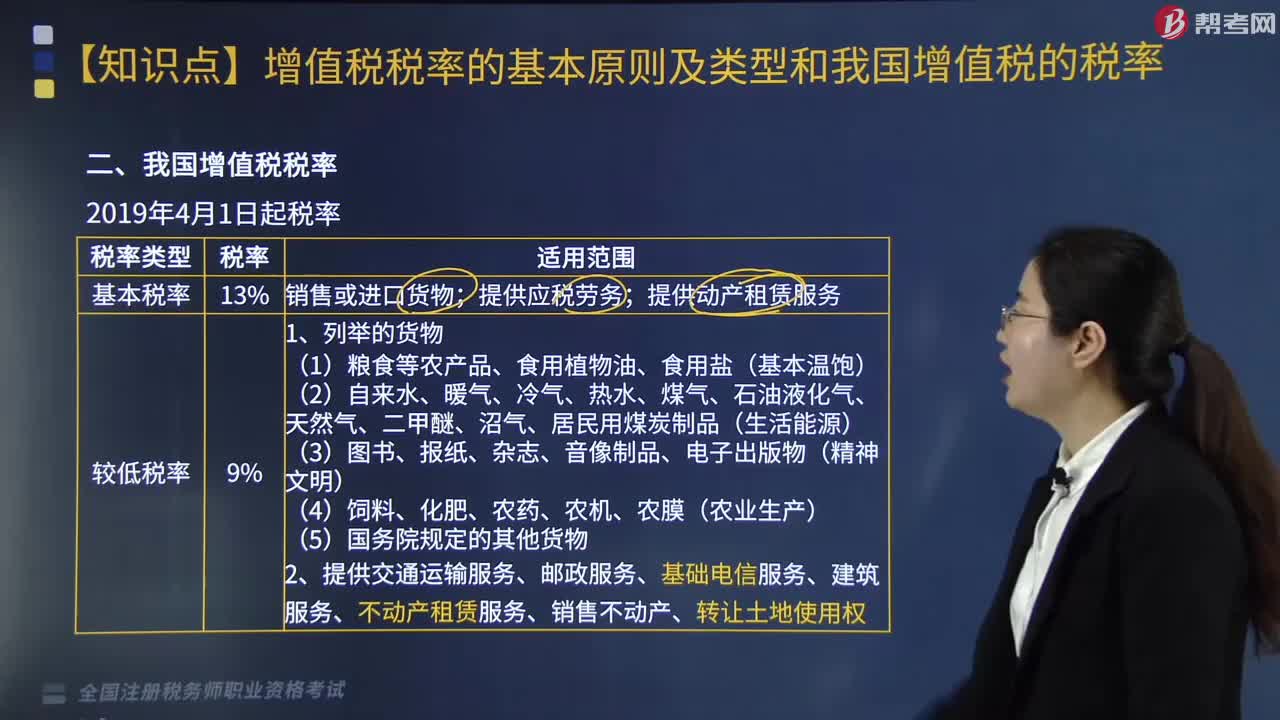

我国增值税税率的税率类型有哪些?:我国增值税税率的税率类型有哪些?我国增值税税率的税率类型有基本税率、较低税率、低税率、零税率。销售或进口货物、提供应税劳务、提供动产租赁服务。2.提供交通运输服务、邮政服务、基础电信服务、建筑服务、不动产租赁服务、销售不动产、转让土地使用权:提供现代服务(租赁除外)、增值电信服务、金融服务、生活服务、销售无形资产(转让土地使用权除外),四、零税率为0。

06:30

06:30

如何确定企业所得税的所得来源地?:如何确定企业所得税的所得来源地?企业所得税是对我国境内的企业和其他取得收入的组织的生产经营所得和其他所得征收的所得税。企业所得税所得来源地的确定具体内容如下:(2)动产转让所得按照转让动产的企业或者机构、场所所在地确定;(3)权益专性投资资产转让所得按照被投资企业所在地确定。按照分配所得的企业所在地确定属。按照负担、支付所得的企业或者机构、场所所在地确定,企业转让动产的所得来源地()。

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日