下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

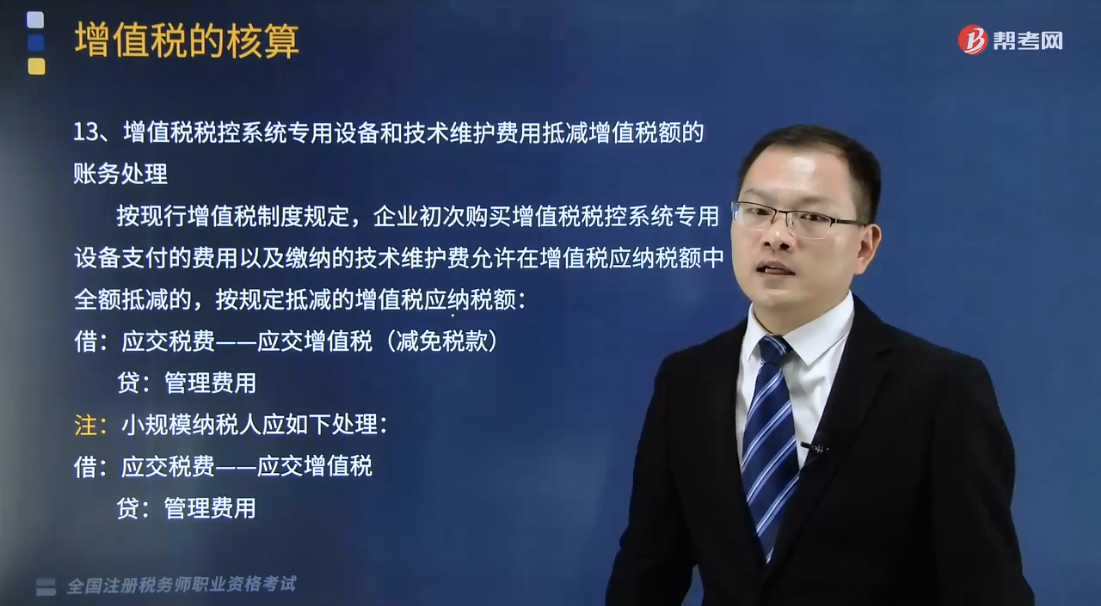

增值税税控系统专用设备和技术维护费用抵减增值税额的账务怎样处理?

增值税是以商品(含应税劳务)在流转过程中产生的增值额作为计税依据而征收的一种流转税。

1.增值税税控系统专用设备和技术维护费用抵减增值税额的账务处理

按现行增值税制度规定,企业初次购买增值税税控系统专用设备支付的费用以及缴纳的技术维护费允许在增值税应纳税额中全额抵减的,按规定抵减的增值税应纳税额:

借:应交税费——应交增值税(减免税款)

贷:管理费用

注:小规模纳税人应如下处理:

借:应交税费——应交增值税

贷:管理费用

2.小微企业免征増值税的会计处理规定

小微企业在取得销售收入时,应当按照税法的规定计算应缴增值税,并确认为应缴税费,在达到增值税制度规定的免征增值税条件时,将有关应缴增值税转入当期损益。

注:根据现行增值税规定,此处的小微企业,指增值税小规模纳税人,不适用于增值税一般纳税人。

下面我们列举一道关于税务师职业资格考试的例题,给大家说明一下这个知识点在考试中的应用,希望对大家有所帮助。

【例题•单选题】关于增值税税控系统专用设备和技术维护费用抵减增值税额小规模纳税人的会计处理,下列说法中正确的是( )。

A.按规定抵减的增值税应纳税额,借记“应交税费——应交增值税”科目,贷记“营业外收入”科目

B.企业发生技术维护费,按实际支付或应付的金额,借记“应交税费——应交增值税”等科目,贷记“银行存款”等科目

C.“应交税费——应交增值税”科目期末如为借方余额,应在资产负债表中的“应交税费”项目列示

D.按规定抵减的增值税应纳税额,借记“应交税费——应交增值税”科目,贷记“递延收益”科目

【答案】D

271

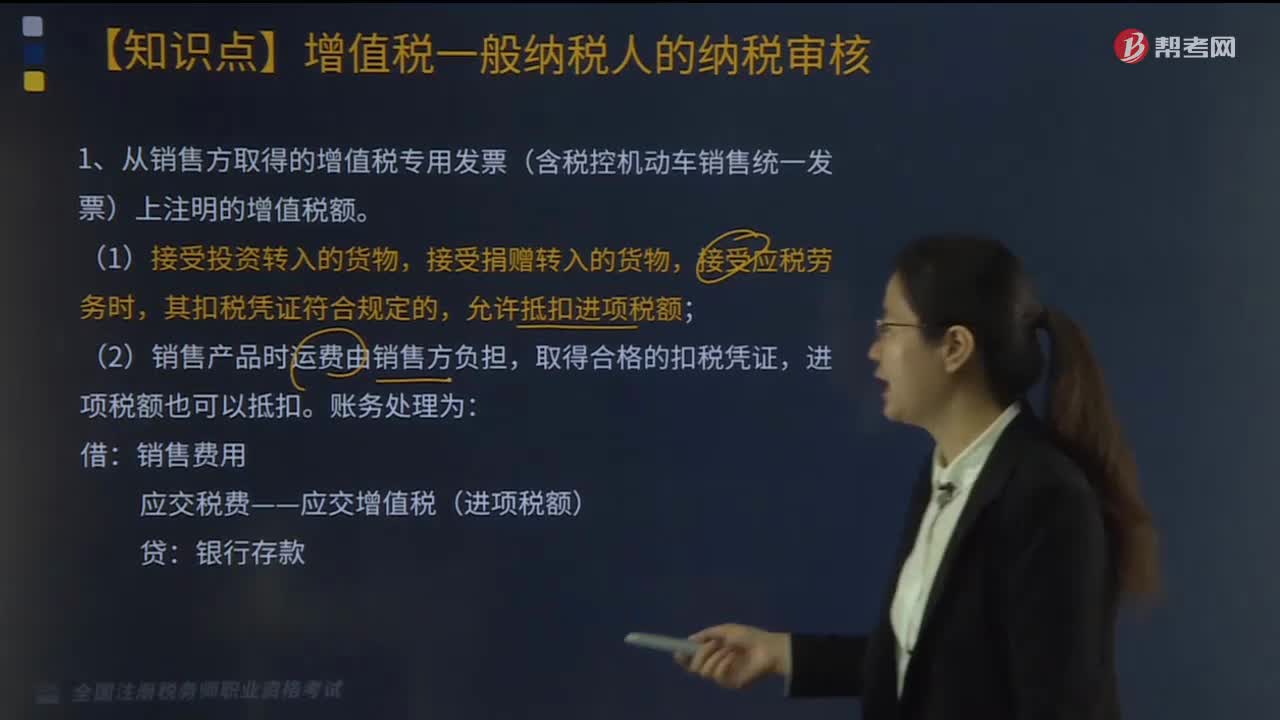

271从销售方取得的增值税专用发票,其增值税额如何进行账务处理?:其增值税额如何进行账务处理?

81

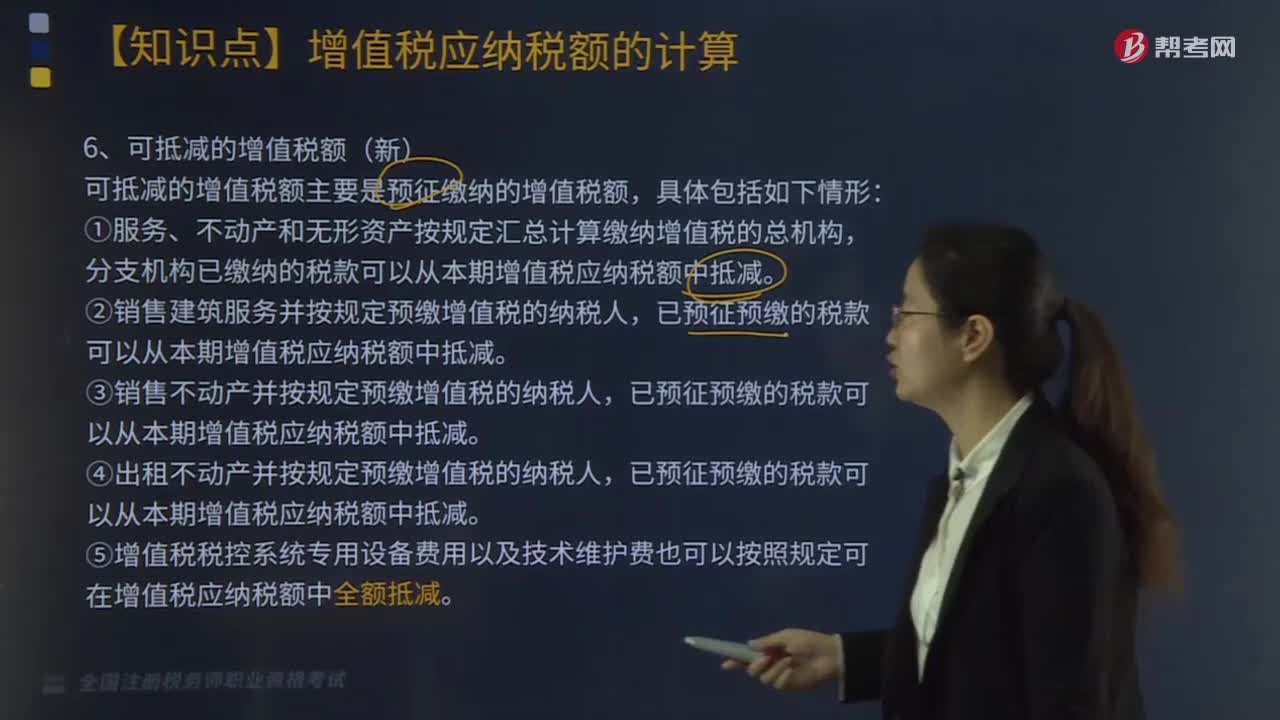

81可抵减的增值税额是什么?:可按折扣后的销售额征收增值税,可抵减的增值税额主要是预征缴纳的增值税额”①服务、不动产和无形资产按规定汇总计算缴纳增值税的总机构,分支机构已缴纳的税款可以从本期增值税应纳税额中抵减:②销售建筑服务并按规定预缴增值税的纳税人,③销售不动产并按规定预缴增值税的纳税人,④出租不动产并按规定预缴增值税的纳税人,已预征预缴的税款可以从本期增值税应纳税额中抵减。

151

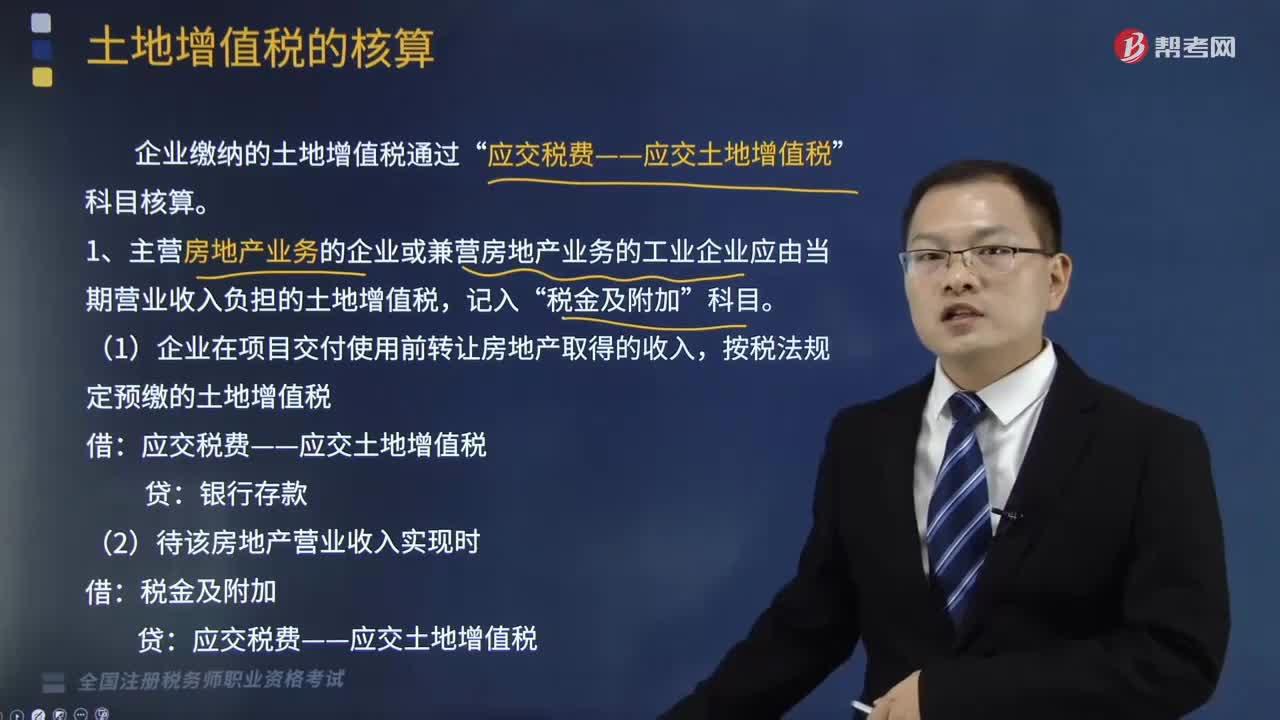

151土地增值税如何进行账务处理?:土地增值税如何进行账务处理?企业缴纳的土地增值税通过“1.主营房地产业务的企业或兼营房地产业务的工业企业应由当期营业收入负担的土地增值税,(1)企业在项目交付使用前转让房地产取得的收入,按税法规定预缴的土地增值税:(2)待该房地产营业收入实现时:税金及附加,收到退回多缴的土地增值税时”(4)该项目全部交付使用后进行清算“补缴土地增值税时”2.企业转让土地使用权应缴的土地增值税:

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料