下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

核定征收的办法有哪些?

税务机关应根据纳税人具体情况,对核定征收企业所得税的纳税人,核定应税所得率或者核定应纳所得税额。

1、具有下列情形之一的,核定其应税所得率:

(1)能正确核算(查实)收入总额,但不能正确核算(查实)成本费用总额的。

(2)能正确核算(查实)成本费用总额,但不能正确核算(查实)收入总额的。

(3)通过合理方法,能计算和推定纳税人收入总额或成本费用总额的。

纳税人不属于以上情形的,核定其应纳所得税额。

专门从事股权(股票)投资业务的企业,不得核定征收企业所得税。

对依法按核定应税所得率方式核定征收企业所得税的企业,取得的转让股权(股票) 收入等转让财产收入,应全额计入应税收入额,按照主营项目(业务)确定适用的应税所得率计算征税;若主营项目(业务)发生变化,应在当年汇算清缴时,按照变化后的主营项目(业务)重新确定适用的应税所得率计算征税。

2、税务机关采用下列方法核定征收企业所得税:

(1)参照当地同类行业或者类似行业中经营规模和收入水平相近的纳税人的税负水平核定。

(2)按照应税收入额或成本费用支出额定率核定。

(3)按照耗用的原材料、燃料、动力等推算或测算核定。

(4)按照其他合理方法核定。

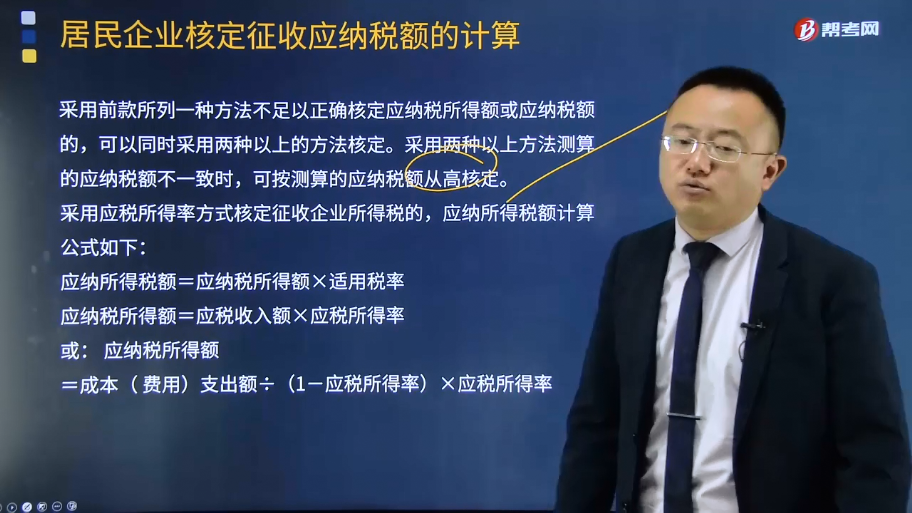

采用前款所列一种方法不足以正确核定应纳税所得额或应纳税额的,可以同时采用两种以上的方法核定。采用两种以上方法测算的应纳税额不一致时,可按测算的应纳税额从高核定。

采用应税所得率方式核定征收企业所得税的,应纳所得税额计算公式如下:

应纳所得税额=应纳税所得额×适用税率

应纳税所得额=应税收入额×应税所得率

或: 应纳税所得额=成本( 费用)支出额÷(1-应税所得率)×应税所得率

实行应税所得率方式核定征收企业所得税的纳税人,经营多业的,无论其经营项目是否单独核算,均由税务机关根据其主营项目确定适用的应税所得率。

纳税人的生产经营范围、主营业务发生重大变化,或者应纳税所得额或应纳税额增减变化达到20%的,应及时向税务机关申报调整己确定的应纳税额或应税所得率。

下面是注册会计师考试的例题,为大家说明这个知识点在考试中的应用,供大家深入理解考点。

【例题·单选题】某批发兼零售的居民企业,2015年度自行申报营业收入总额350万元,成本费用总额370万元,当年亏损20万元,经税务机关审核,该企业申报的收入总额无法核实,成本费用核算正确。假定对该企业采取核定征收企业所得税,应税所得率为8%,该居民企业2015年度应缴纳企业所得税( )。

A.7.00万元

B.7.40万元

C.7.61万元

D.8.04万元

【答案】D

【解析】应纳企业所得税=370÷(1-8%)×8%×25%=8.04(万元)

【例题·单选题】2014年某居民企业向主管税务机关申报应税收入总额120万元,成本费用支出总额127.5万元,全年亏损7.5万元。经税务机关检查,成本费用核算准确,但收入总额不能确定。税务机关对该企业采取核定征税办法,应税所得率为25%。2014年度该企业应缴纳企业所得税( )万元。

A.10.07

B.10.15

C.10.5

D.10.63

【答案】D

【解析】该企业应纳税所得额=127.5÷(1-25%)×25%=42.5(万元),

应纳所得税额=应纳税所得额×25%=42.5×25%=10.63(万元)

428

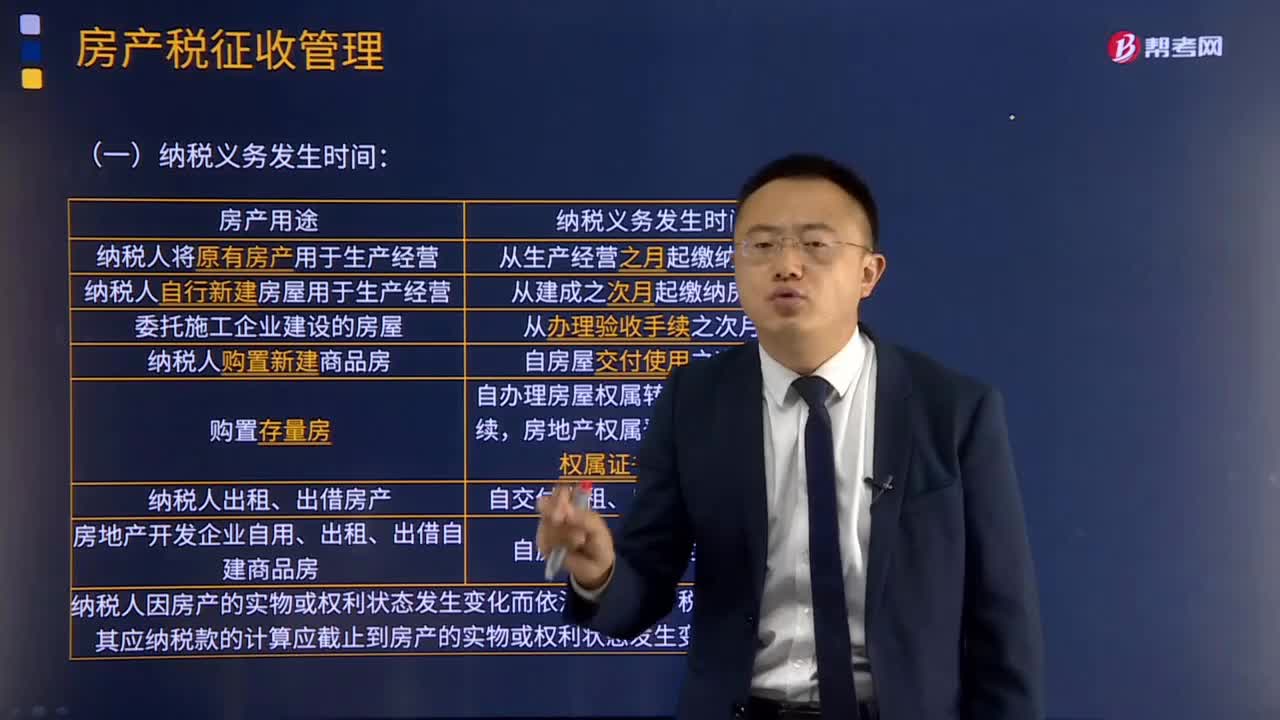

428房产税征收管理的办法的主要内容有哪些?:(一)房产税由应税住房所在地的地方税务机关负责征收。应按房产的坐落地点分别向房产所在地的税务机关纳税。(四)房产税由产权所有人缴纳。由房产代管人或者使用人缴纳。(五)房产税依照房产原值一次减除10%至30%后的余值计算缴纳,依照房产余值计算缴纳的,依照房产租金收入计算缴纳的,【2018年·多选题】下列关于房产税纳税义务发生时间的表述中,从生产经营之月起缴纳房产税。

30

30企业所得税的法定不征税收入有哪些?:企业所得税不征税收入有:财政拨款(针对事业单位和社团);依法收取并纳入财政管理的行政事业性收费、政府性基金(实施公共管理过程中向特定对象收取并纳入财政管理);国务院规定的其他不征税收入(针对企业);专项用途财政性资金。

252

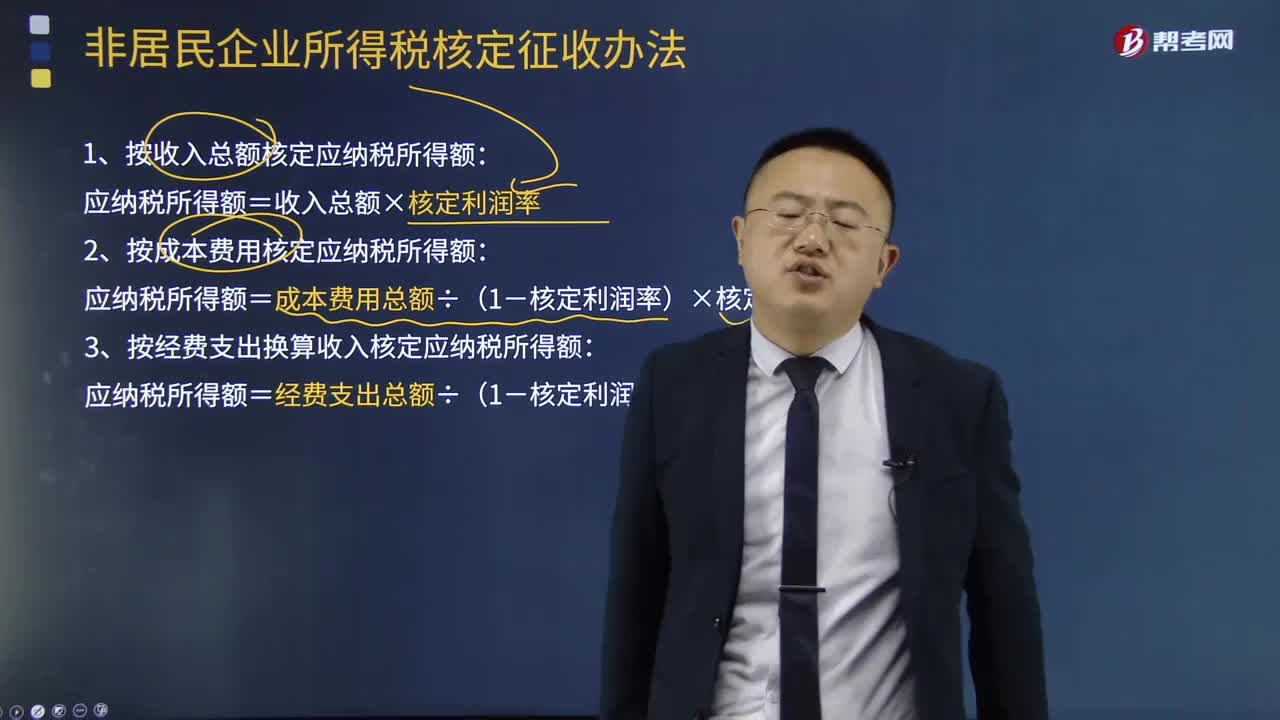

252非居民企业所得税核定征收办法有哪些?:非居民企业所得税核定征收办法有哪些?非居民企业应当按照税收征管法及有关法律法规设置账簿,准确计算应纳税所得额,1、按收入总额核定应纳税所得额:应纳税所得额=收入总额×核定利润率:2、按成本费用核定应纳税所得额:应纳税所得额=成本费用总额÷(1-核定利润率)×核定利润率,3、按经费支出换算收入核定应纳税所得额,应纳税所得额=经费支出总额÷(1-核定利润率)×核定利润率。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料