-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

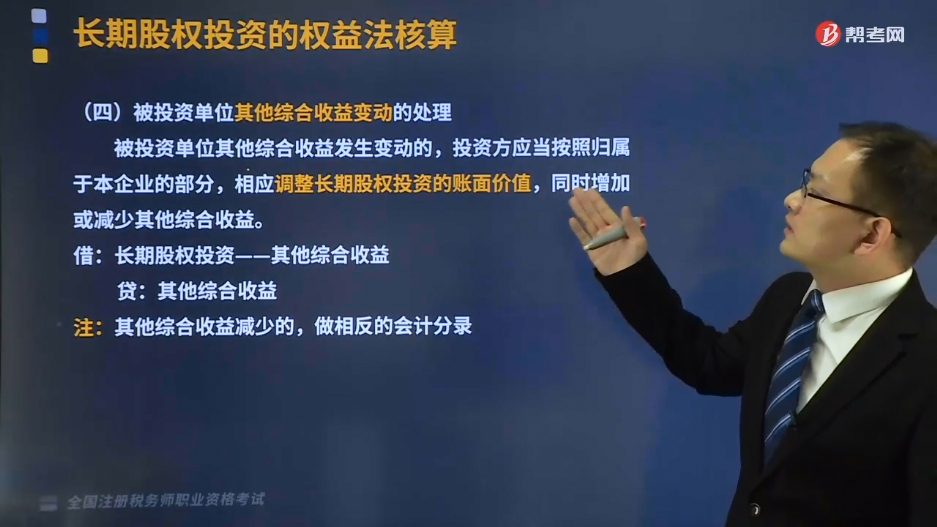

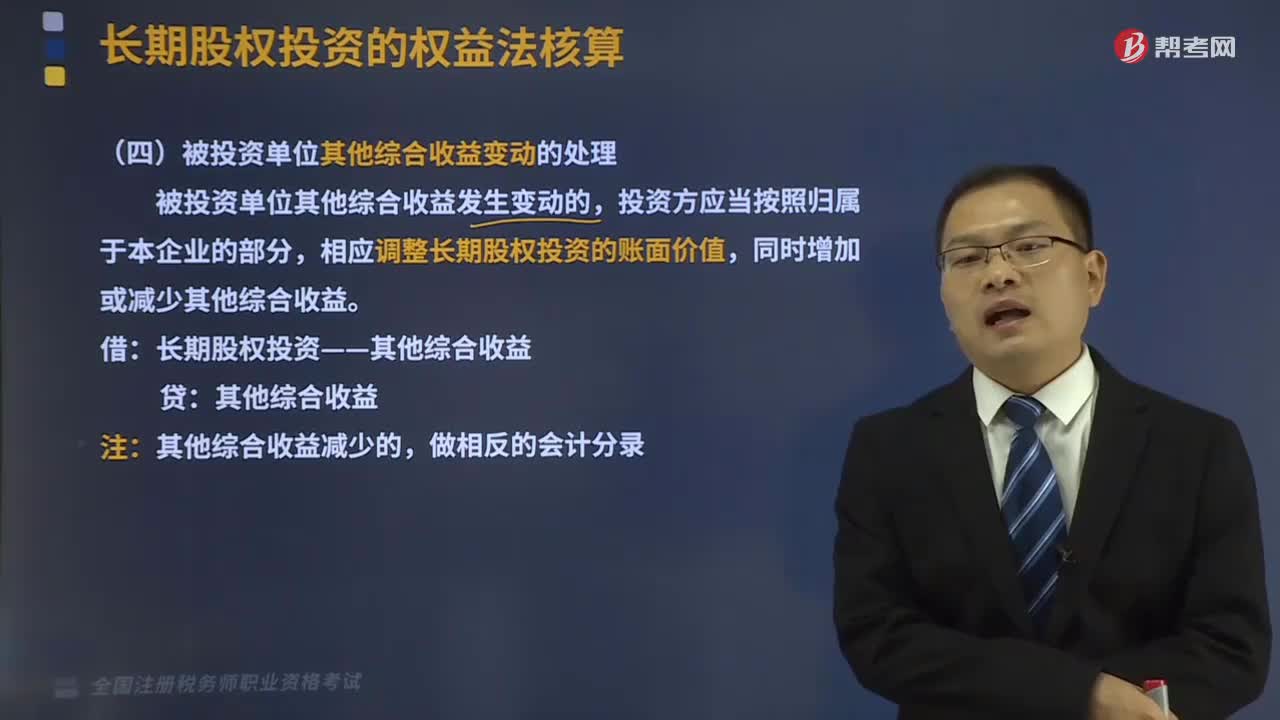

被投资单位其他综合收益变动的处理是怎样的?

被投资单位其他综合收益发生变动的,投资方应当按照归属于本企业的部分,相应调整长期股权投资的账面价值,同时增加或减少其他综合收益。

借:长期股权投资——其他综合收益

贷:其他综合收益

注:其他综合收益减少的,做相反的会计分录

【链接】引起其他综合收益变动的常见情形有:

(1)以公允价值计量且其变动计入其他综合收益的金融资产的公允价值变动。

(2)存货或自用房地产转换为采用公允价值模式计量的投资性房地产形成的利得。

(3)金融资产重分类形成的利得或损失。

182

182

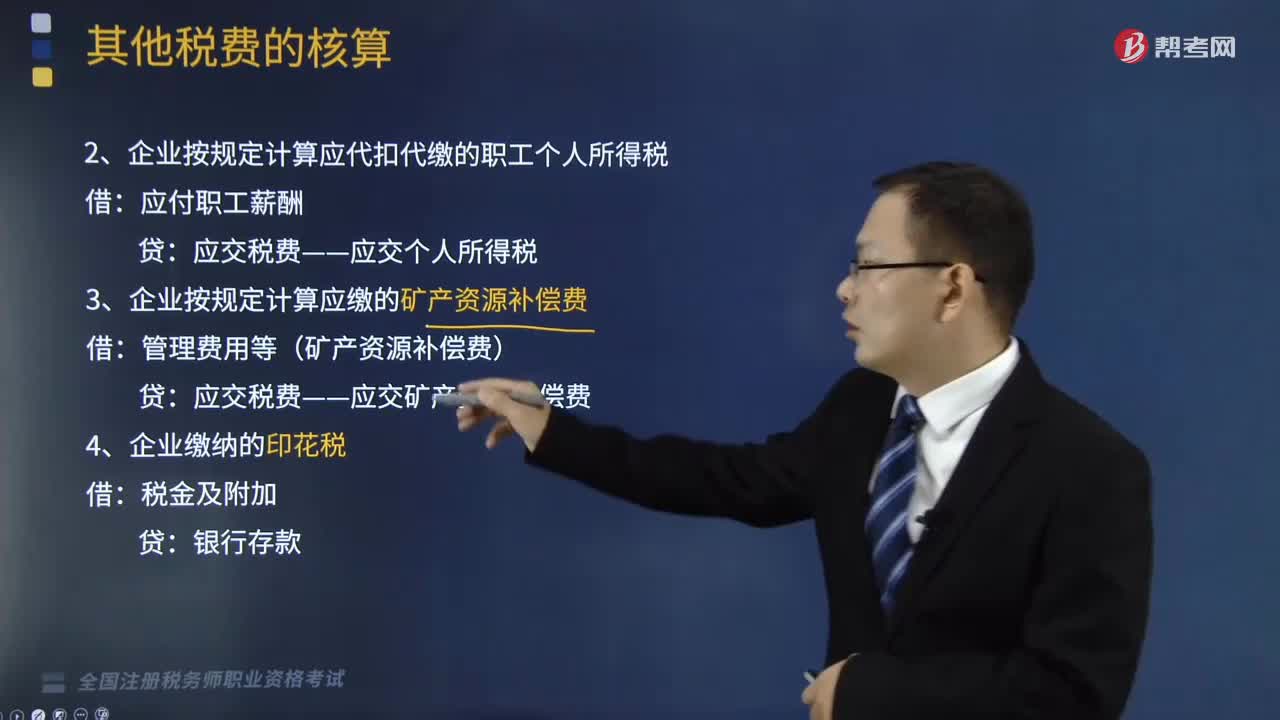

其他应交税费的账务处理是怎样的?:其他应交税费的账务处理是怎样的?(1)企业按规定应缴的城市维护建设税、教育费附加、房产税、城镇土地使用税、环境保护税、车船税:应交税费——应交城市维护建设税:——应交房产税:——应交车船税:(2)企业按规定计算应代扣代缴的职工个人所得税,应交税费——应交个人所得税:(3)企业按规定计算应缴的矿产资源补偿费,应交税费——应交矿产资源补偿费。(5)企业按规定缴纳的耕地占用税、契税。

86

86

被投资单位其他综合收益变动的处理是怎样的?:被投资单位其他综合收益变动的处理是怎样的?被投资单位其他综合收益发生变动的,投资方应当按照归属于本企业的部分,相应调整长期股权投资的账面价值,同时增加或减少其他综合收益。长期股权投资——其他综合收益:其他综合收益,其他综合收益减少的。【链接】引起其他综合收益变动的常见情形有。(1)以公允价值计量且其变动计入其他综合收益的金融资产的公允价值变动

108

108

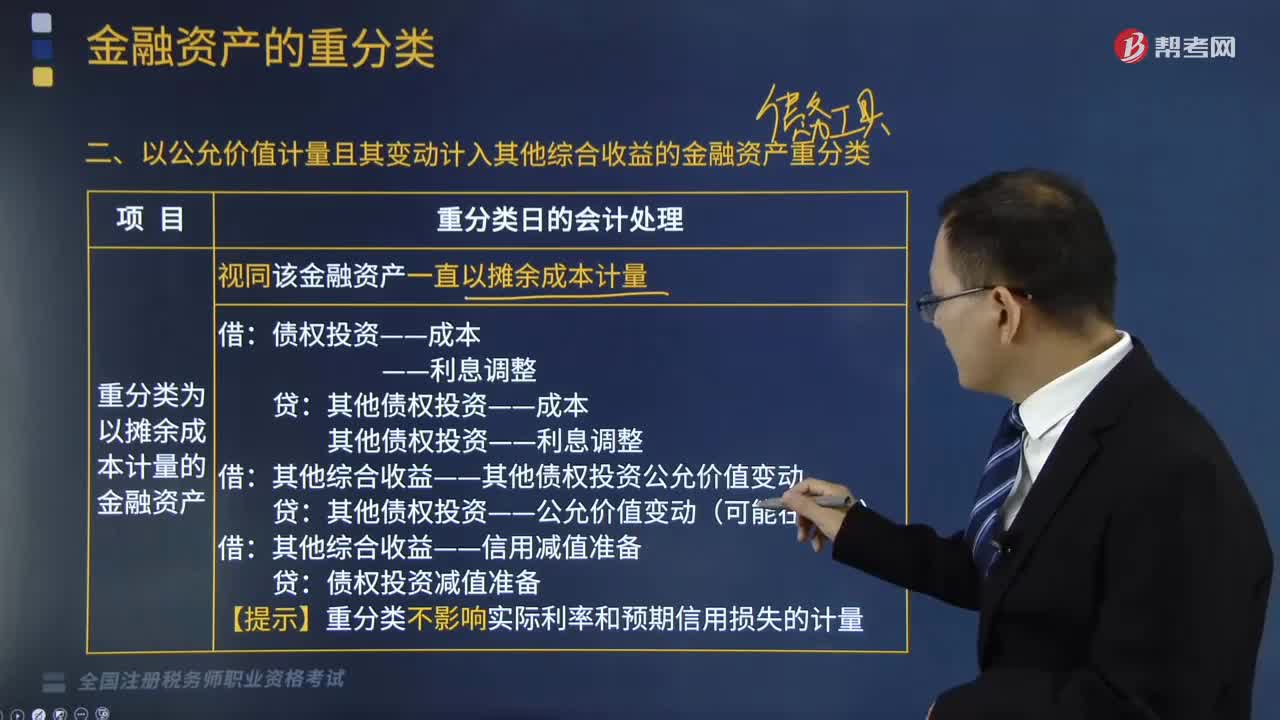

以公允价值计量且其变动计入其他综合收益的金融资产重分类是什么?:以公允价值计量且其变动计入其他综合收益的金融资产重分类是什么?企业改变其管理金融资产的业务模式时,应当按照规定对所有受影响的相关金融资产进行重分类。不得对相关金融资产重分类。以公允价值计量且变动计入其他综合收益的金融资产重分类为以摊余成本计量的金融资产就是其他债券投资变成了债券投资,终止确认其他债券投资,新确定债券投资初始金额就可以。(1)重分类为以摊余成本计量的金融资产

00:13

00:13

2020-06-08

00:49

00:49

2020-05-30

00:27

00:27

2020-05-30

02:29

02:29

2020-05-30

01:39

01:39

2020-05-30

微信扫码关注公众号

获取更多考试热门资料