下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

带你快速掌握什么是合同取得成本?

取得成本指在人力资源取得过程中所支付的费用。

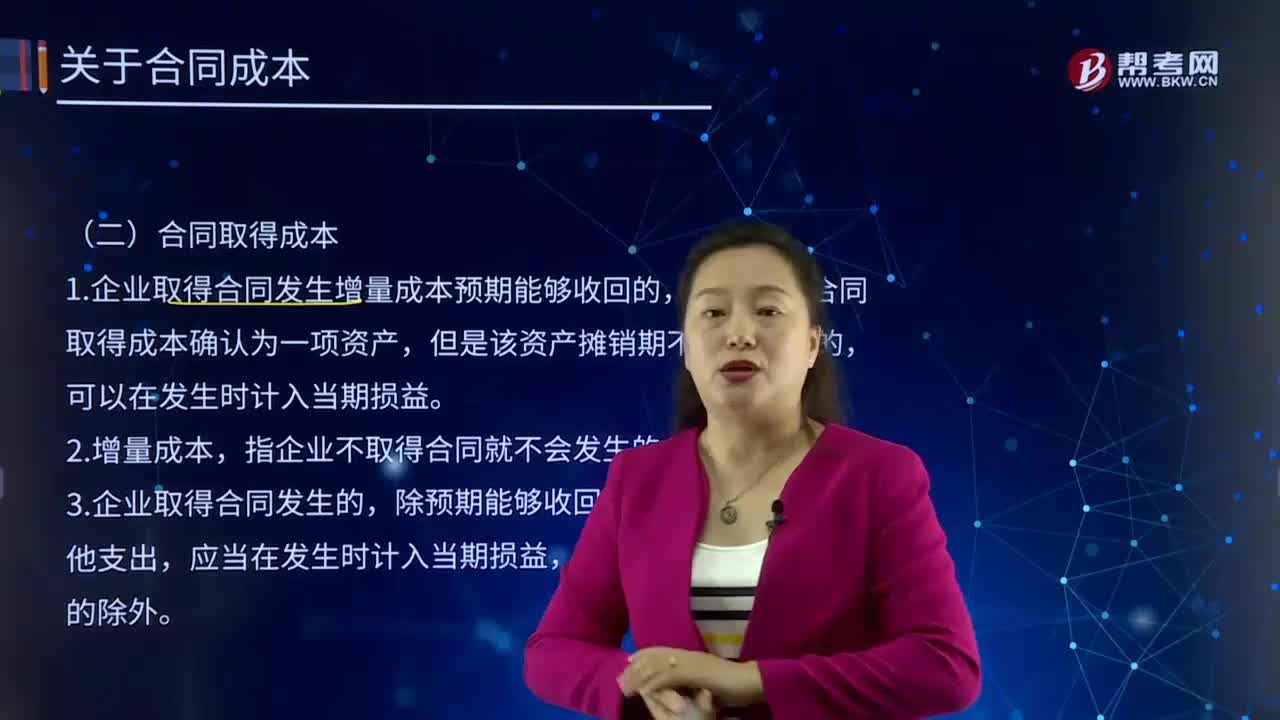

1.企业取得合同发生增量成本预期能够收回的,应当作为合同取得成本确认为一项资产,但是该资产摊销期不超过一年的,可以在发生时计入当期损益。

2.增量成本,指企业不取得合同就不会发生的成本。

3.企业取得合同发生的,除预期能够收回的增量成本之外的其他支出,应当在发生时计入当期损益,但是明确由客户承担的除外。

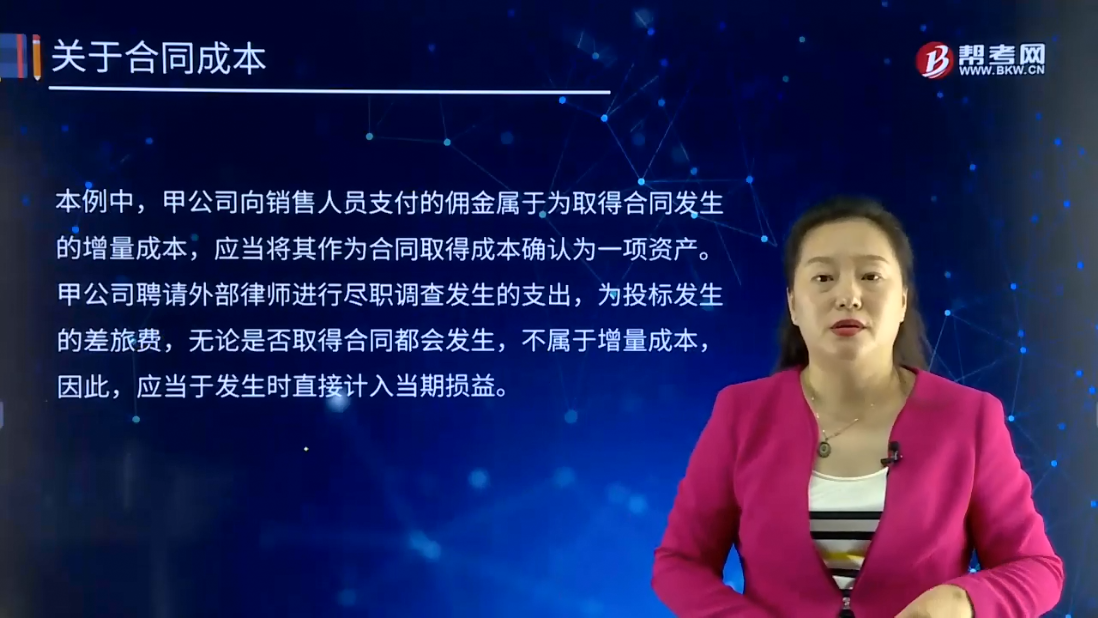

【例题16-17】甲公司是一家咨询公司,其通过竞标赢得一个新客户,为取和该客户的合同,甲公司发生下列支出:(1)聘请外部律师进行尽职调查的支出为15 000元,(2)因投标发生的差旅费为10 000元,(3)销售人员佣金为5 000元,甲公司预期这些支出未来能够收回。此外,甲公司根据其年度销售目标、整体盈利情况及个人业绩等,向销售部门经理支付年度奖金10 000元。

本例中,甲公司向销售人员支付的佣金属于为取得合同发生的增量成本,应当将其作为合同取得成本确认为一项资产。甲公司聘请外部律师进行尽职调查发生的支出,为投标发生的差旅费,无论是否取得合同都会发生,不属于增量成本,因此,应当于发生时直接计入当期损益。

甲公司向销售部门经理支付的年度奖金也不是为取得合同发生的增量成本,这是因为该奖全发放与否以及发放金额还取决于其他因素(包括公司的盈利情况和个人业绩),其并不能直接归属于可识别的合同。

【例题16-18】甲公司相关政策规定,销售部门的员工每取得一份新的合同,可以获得提成100元,现有合同每续约一次,员工可以获得提成60元。甲公司预期上述提成均能够收回。

本例中,甲公司为取得新合同支付给员工的提成100元,属于为取得合同发生的增量成本,且预期能够收回,因此,应当确认为一项资产。同样地,甲公司为现有合同续约支付给员工的提成60元,也属于为取得合同发生的增量成本,这是因为如果不发生合同续约,就不会支付相应的提成,由于该提成预期能够收回,甲公司应当在每次续约时将应支付的相关提成确认为一项资产。

除上述规定外,甲公司相关政策规定,当合同变更时,如果客户在原合同的基础上,向甲公司支付额外的对价以购买额外的商品,甲公司需根据该新增的合同金额向销售人员支付一定的提成,此时,无论相关合同变更属于本节合同变更的哪一种情形,甲公司均应当将应支付的提成视同为取得合同(变更后的合同)发生的增量成本进行会计处理。

306

306带你快速掌握什么是合同取得成本?:取得成本指在人力资源取得过程中所支付的费用。1.企业取得合同发生增量成本预期能够收回的,指企业不取得合同就不会发生的成本。除预期能够收回的增量成本之外的其他支出,甲公司向销售人员支付的佣金属于为取得合同发生的增量成本,应当将其作为合同取得成本确认为一项资产。甲公司向销售部门经理支付的年度奖金也不是为取得合同发生的增量成本,销售部门的员工每取得一份新的合同。

130

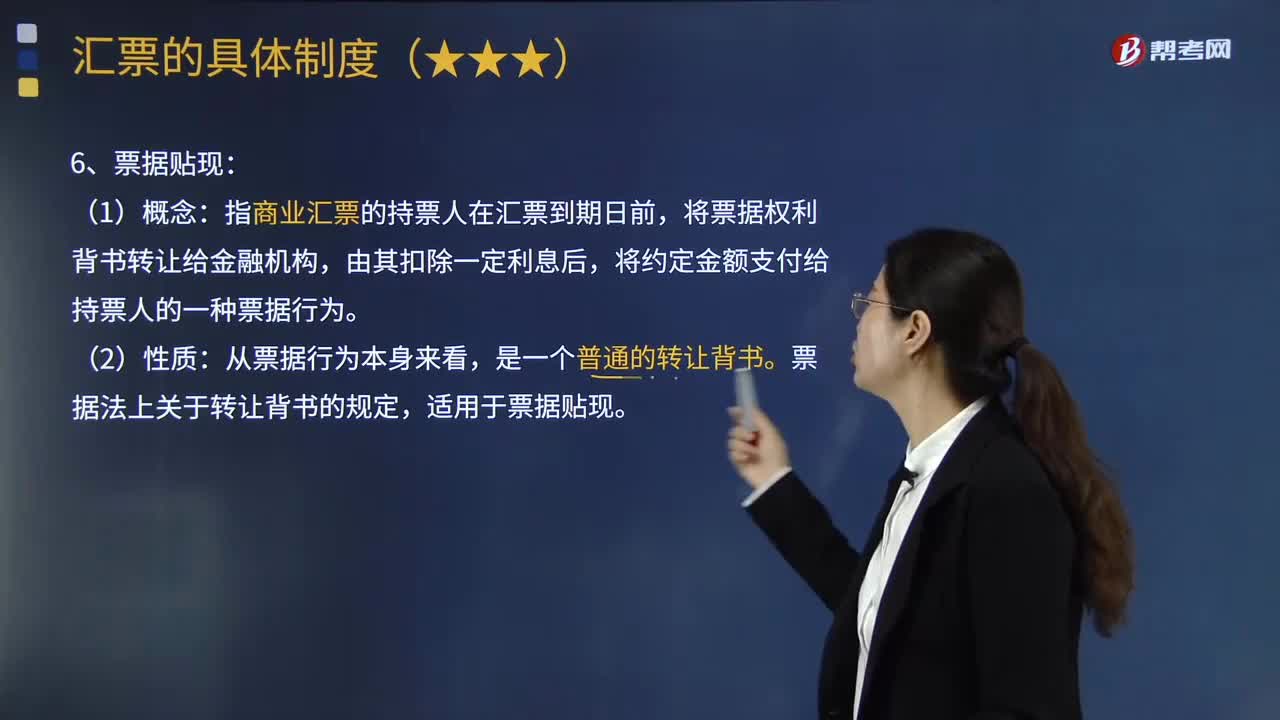

130带你快速掌握什么是票据贴现?:是指商业汇票的持票人在汇票到期日前,将票据权利背书转让给金融机构,将约定金额支付给持票人的一种票据行为。票据法上关于转让背书的规定,适用于票据贴现。贴出人")须将票据权利背书转让给贴现人(或称“由于贴现人(被背书人)必须等到票据到期时才能够取得票据金额。①办理票据贴现业务的机构:必须是商业汇票的持票人,④贴现利息以及贴现票据的选择;(4)只有经批准的金融机构才有资格从事票据贴现。

442

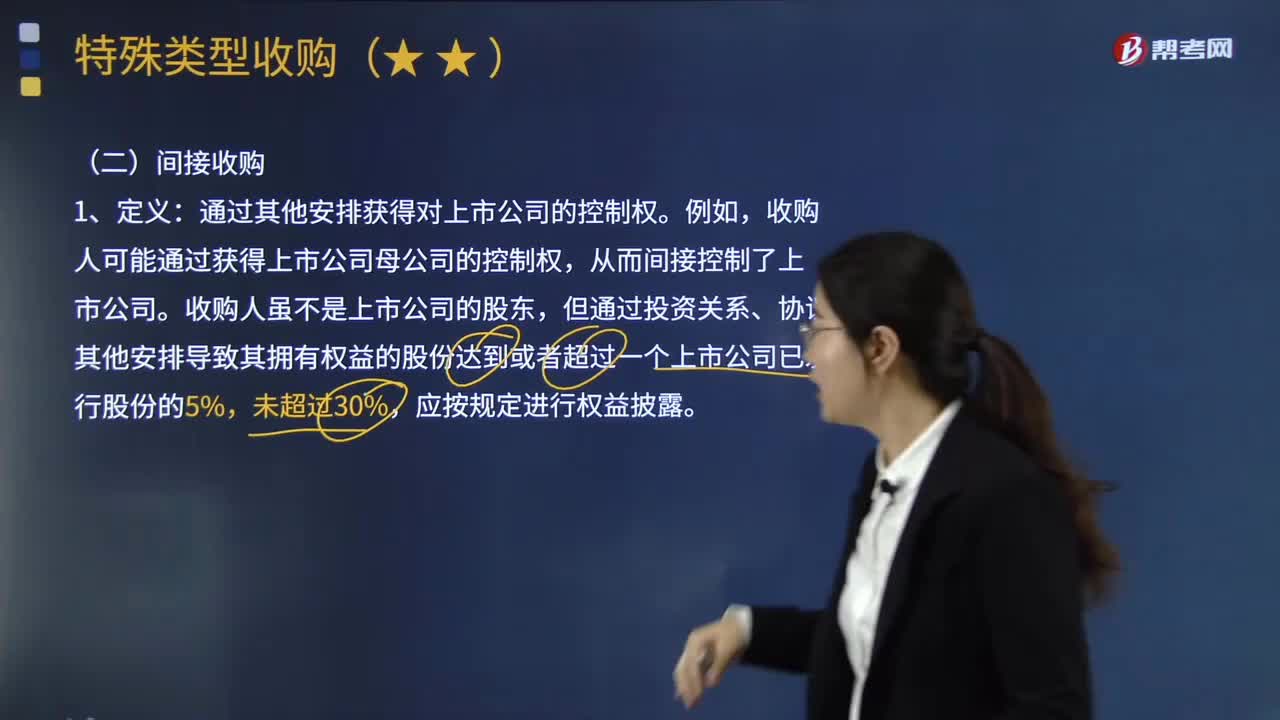

442带你快速掌握什么是间接收购?:除了直接购买上市公司的股权以获得对其的控制权之外,收购人可能通过获得上市公司母公司的控制权,但通过投资关系、协议、其他安排导致其拥有权益的股份达到或者超过一个上市公司已发行股份的5%,但通过投资关系取得对上市公司股东的控制权,而受其支配的上市公司股东所持股份达到规定比例,应当在该事实发生之日起30日内促使其控制的股东将所持有的上市公司股份减持至30%或者30%以下。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料