下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

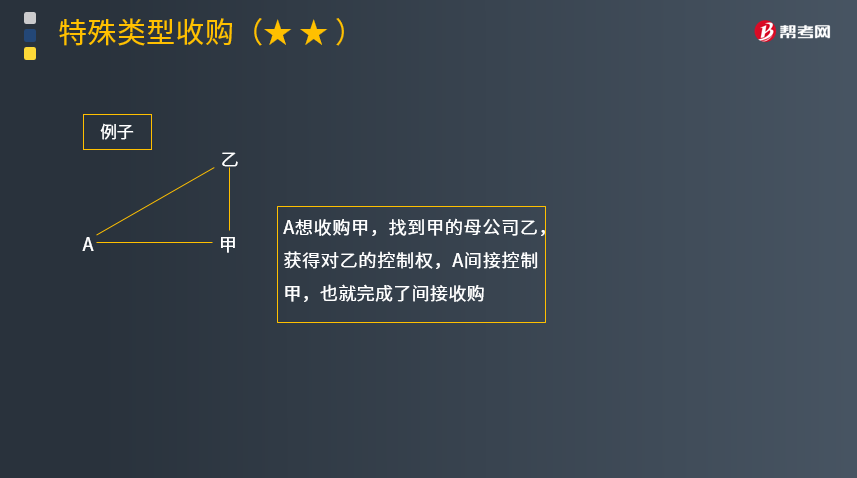

带你快速掌握什么是间接收购?

除了直接购买上市公司的股权以获得对其的控制权之外,现实中还可能存在多种安排可以达到类似的效果。《证券法》将其表述为“通过协议、其他安排”。例如,收购人可能通过获得上市公司母公司的控制权,从而间接控制了上市公司。

《收购办法》统一将这些其他安排称之为“间接收购”。

1.定义

通过其他安排获得对上市公司的控制权。例如,收购人可能通过获得上市公司母公司的控制权,从而间接控制了上市公司。收购人虽不是上市公司的股东,但通过投资关系、协议、其他安排导致其拥有权益的股份达到或者超过一个上市公司已发行股份的5%,未超过30%,应按规定进行权益披露。

【例子】如下图所示

2.实际控制人的判断标准

投资者虽不是上市公司的股东,但通过投资关系取得对上市公司股东的控制权,而受其支配的上市公司股东所持股份达到规定比例,且对该股东的资产和利润构成重大影响的,该投资者是实际控制人。

3.间接收购触发的要约收购

收购人拥有权益的股份超过该公司已发行股份的30%的,应当向该公司所有股东发出全面要约;收购人预计无法在事实发生之日起30日内发出全面要约的,应当在该事实发生之日起30日内促使其控制的股东将所持有的上市公司股份减持至30%或者30%以下。

【案例】甲公司持有乙上市公司40%的股份,该股份对甲公司的资产和利润均构成重大影响。2019年4月1日,丙公司取得了甲公司100%的股权。在本案中:

(1)丙公司并非直接收购上市公司的股权,而是通过购买上市公司母公司(甲公司)的控制权,间接获得了对上市公司的实际控制权,丙公司的行为构成间接收购;

(2)由于收购人丙公司拥有权益的股份已经超过了乙上市公司已发行股份的30%,丙公司应当向乙上市公司的所有其他股东发出全面要约。

4.如果上市公司实际控制人及受其支配的股东未履行报告、公告义务的,上市公司应当自知悉之日起立即作出报告和公告。

上市公司就实际控制人发生变化的情况予以公告后,实际控制人仍未披露的,上市公司董事会应当向实际控制人和受其支配的股东查询,必要时可以聘请财务顾问进行查询,并将查询情况向中国证监会、派出机构和证券交易所报告;中国证监会依法对拒不履行报告、公告义务的实际控制人进行查处。

上市公司知悉实际控制人发生较大变化而未能将有关实际控制人的变化情况及时予以报告和公告的,中国证监会责令改正,情节严重的,认定上市公司负有责任的董事为不适当人选。

306

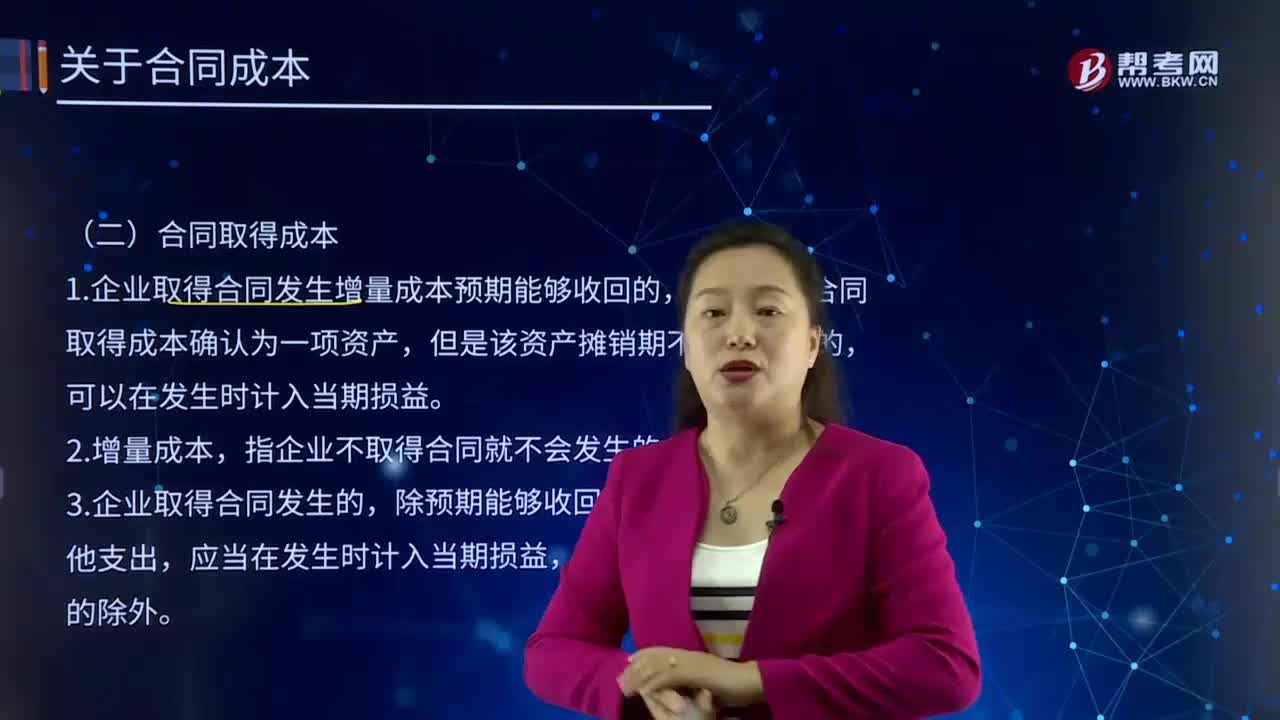

306带你快速掌握什么是合同取得成本?:取得成本指在人力资源取得过程中所支付的费用。1.企业取得合同发生增量成本预期能够收回的,指企业不取得合同就不会发生的成本。除预期能够收回的增量成本之外的其他支出,甲公司向销售人员支付的佣金属于为取得合同发生的增量成本,应当将其作为合同取得成本确认为一项资产。甲公司向销售部门经理支付的年度奖金也不是为取得合同发生的增量成本,销售部门的员工每取得一份新的合同。

130

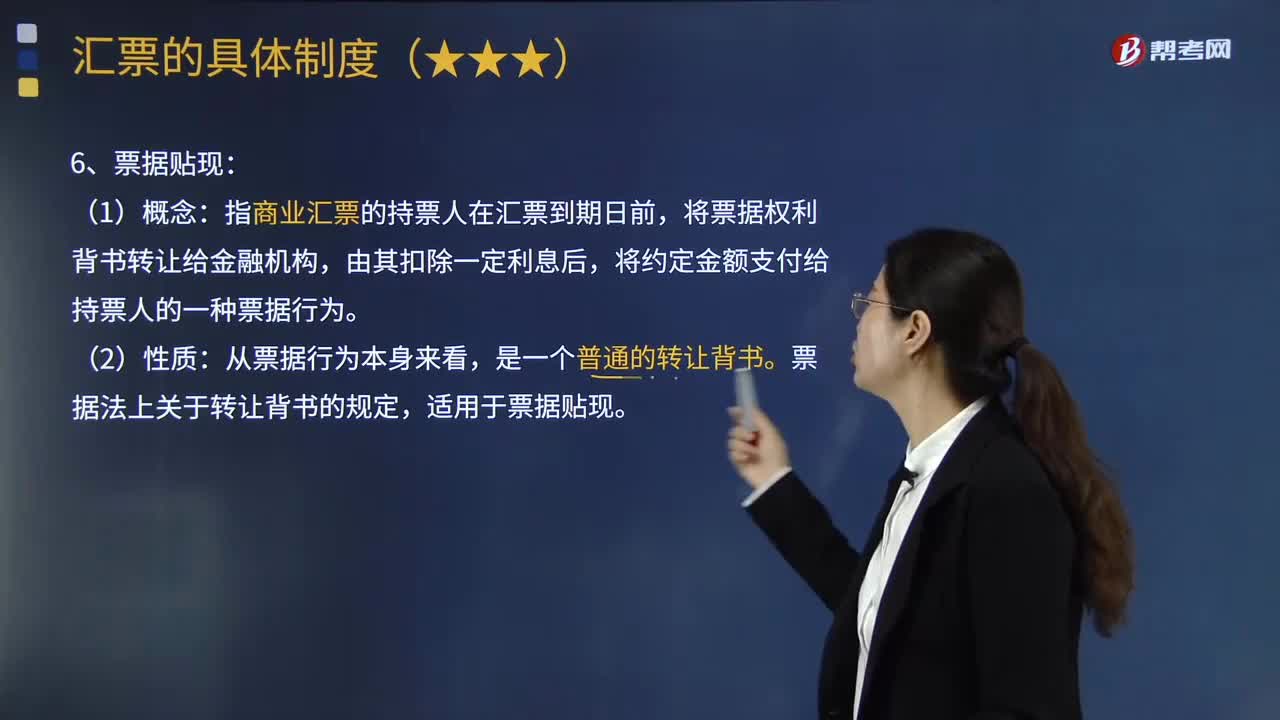

130带你快速掌握什么是票据贴现?:是指商业汇票的持票人在汇票到期日前,将票据权利背书转让给金融机构,将约定金额支付给持票人的一种票据行为。票据法上关于转让背书的规定,适用于票据贴现。贴出人")须将票据权利背书转让给贴现人(或称“由于贴现人(被背书人)必须等到票据到期时才能够取得票据金额。①办理票据贴现业务的机构:必须是商业汇票的持票人,④贴现利息以及贴现票据的选择;(4)只有经批准的金融机构才有资格从事票据贴现。

725

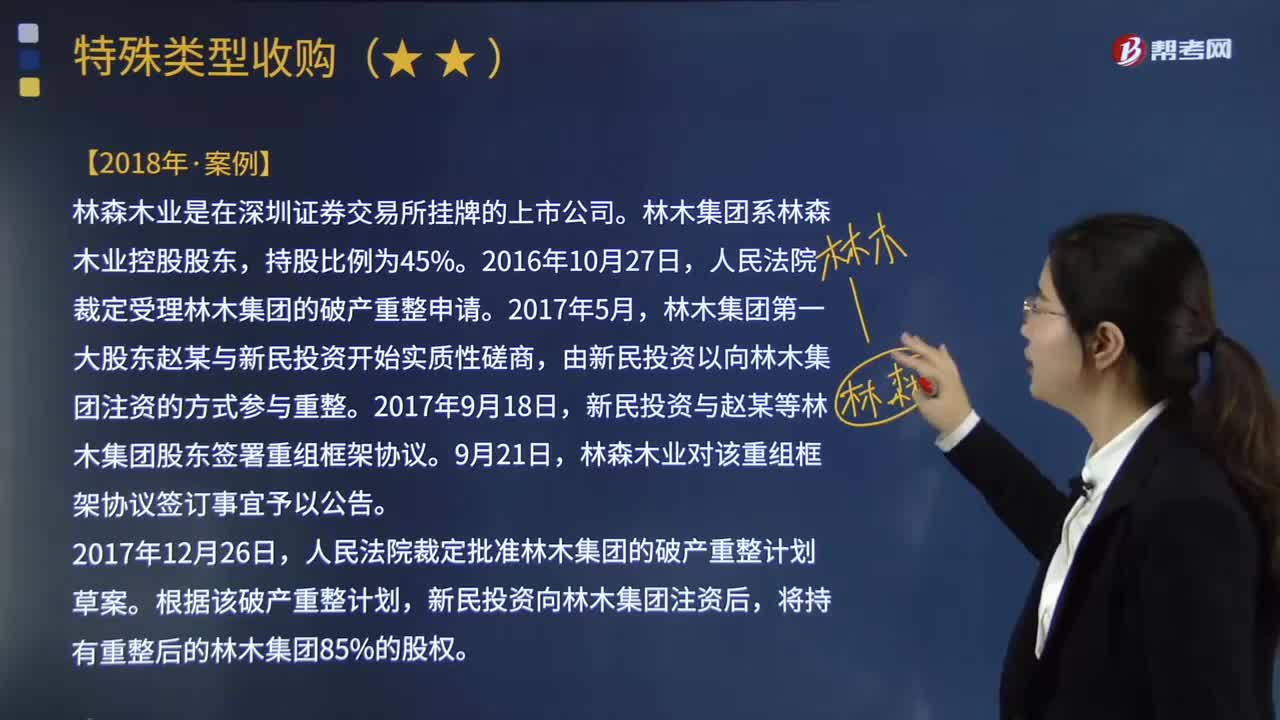

725通过案例分析带你快速掌握什么是特殊类型收购?:对股东是否接受新民投资的要约提出建议。持有林森木业股票的孙某于2018年3月30日委托其开户的证券公司办理接受前述收购要约的预受手续,是否必须向林森木业其他所有股东发出收购要约。【问】(3)新民投资对林森木业的要约收购价格是否符合证券法律制度的规定。【答】(3)新民投资对林森木业的要约收购价格符合规定,不得低于要约收购提示性公告日前6个月内收购人取得该种股票所支付的最高价格。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料