下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

带你快速掌握什么是上市公司收购?

上市公司收购,是指收购人可以通过取得股份的方式成为一个上市公司的控股股东,可以通过投资关系、协议、其他安排的途径成为一个上市公司的实际控制人,也可以同时采取上述方式和途径取得上市公司控制权。

上市公司收购人的目的在于获得对上市公司的实际控制权,不以达到对上市公司实

际控制权而受让上市公司股票的行为,不能称之为收购。这里所指的实际控制是指:

(1)投资者为上市公司持股50%以上的控股股东;

(2)投资者可以实际支配上市公司股份表决权超过30%;

(3)投资者通过实际支配上市公司股份表决权能够决定公司董事会半数以上成员选任;

(4)投资者依其可实际支配的上市公司股份表决权足以对公司股东大会的决议产生重大影响。

收购人可以通过取得股份的方式成为一个上市公司的控股股东,可以通过投资关系、协议、其他安排的途径成为一个,上市公司的实际控制人,也可以同时采取上述方式和途径取得上市公司控制权。

下面我们以注册会计师考试真题为例,给大家说明一下这个知识点在考试中的应用,希望对大家有所帮助。

【2015年注册会计师考试真题】根据证券法律制度的规定,下列情形中,构成对上市公司实际控制的有( )。

A.投资者为上市公司持股56%的股东

B.投资者可以实际支配上市公司股份表决权的40%

C.投资者通过实际支配上市公司股份表决权能够决定公司董事会1/3 成员选任

D.投资者依其可实际支配的上市公司股份表决权足以对公司股东大会的决议产生重大影响

【答案】ABD

【解析】C选项应该是通过实际支配的表决权能够决定公司董事会半数以上人选。

306

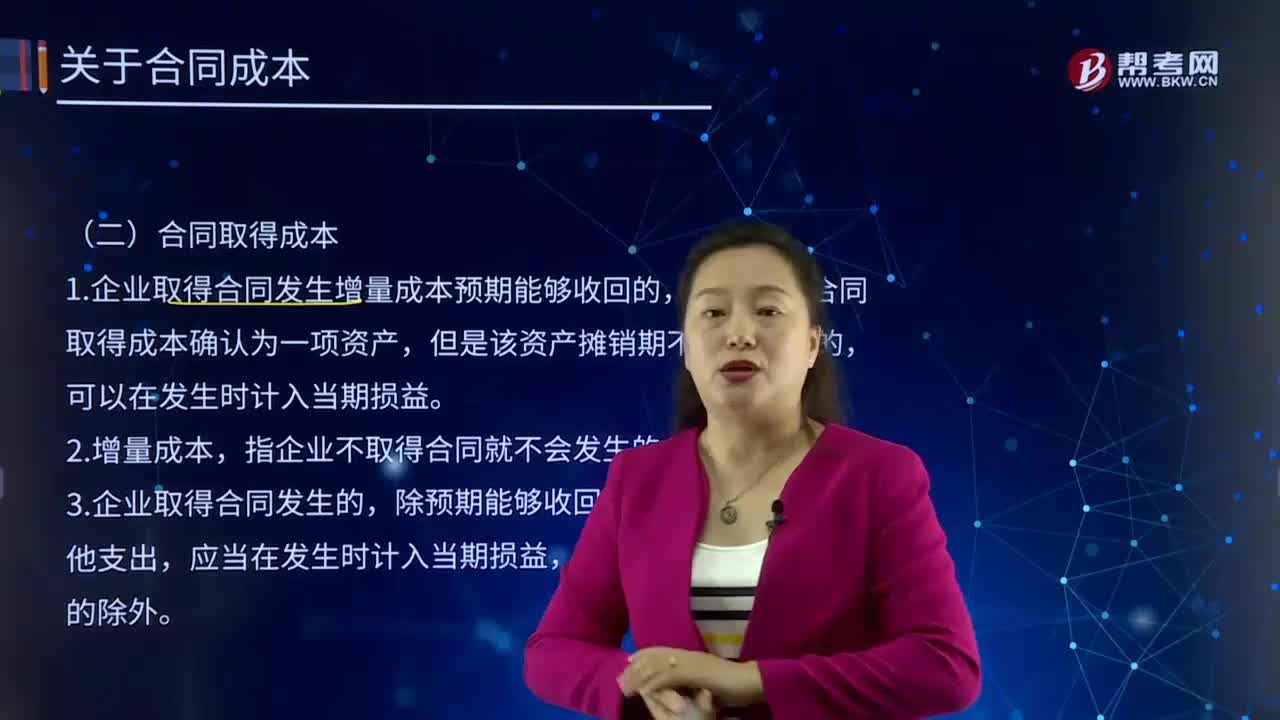

306带你快速掌握什么是合同取得成本?:取得成本指在人力资源取得过程中所支付的费用。1.企业取得合同发生增量成本预期能够收回的,指企业不取得合同就不会发生的成本。除预期能够收回的增量成本之外的其他支出,甲公司向销售人员支付的佣金属于为取得合同发生的增量成本,应当将其作为合同取得成本确认为一项资产。甲公司向销售部门经理支付的年度奖金也不是为取得合同发生的增量成本,销售部门的员工每取得一份新的合同。

130

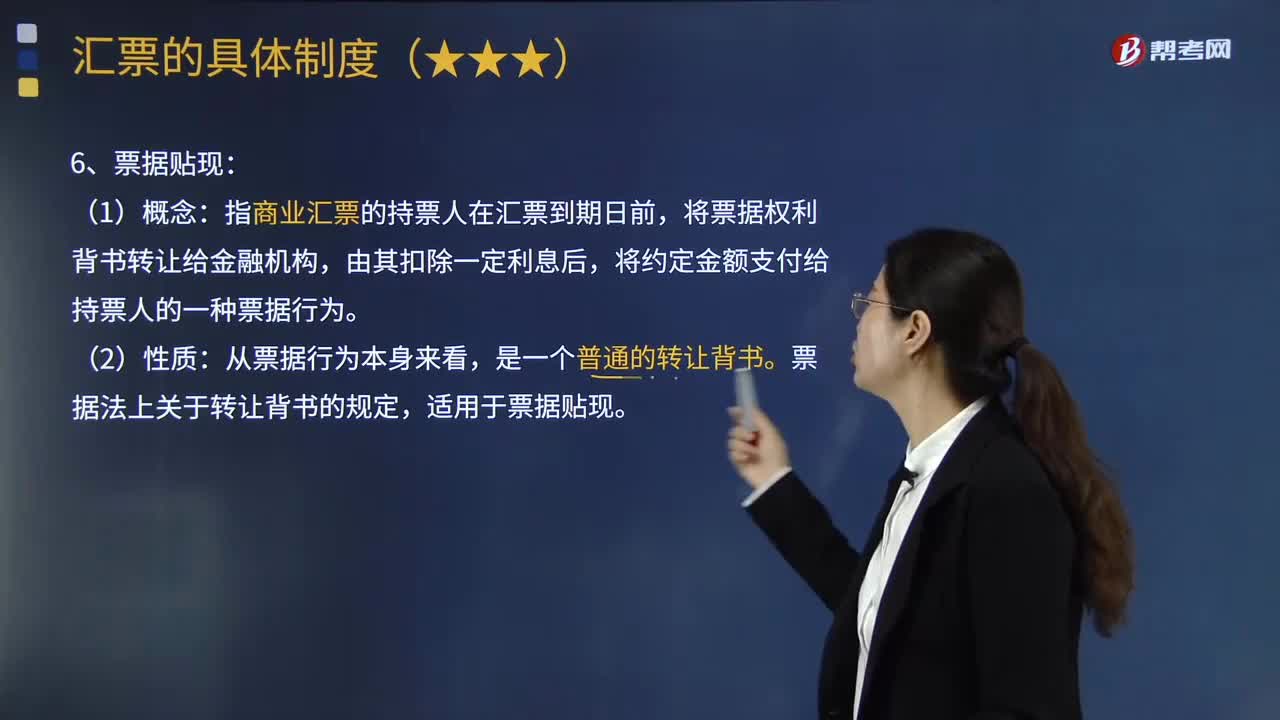

130带你快速掌握什么是票据贴现?:是指商业汇票的持票人在汇票到期日前,将票据权利背书转让给金融机构,将约定金额支付给持票人的一种票据行为。票据法上关于转让背书的规定,适用于票据贴现。贴出人")须将票据权利背书转让给贴现人(或称“由于贴现人(被背书人)必须等到票据到期时才能够取得票据金额。①办理票据贴现业务的机构:必须是商业汇票的持票人,④贴现利息以及贴现票据的选择;(4)只有经批准的金融机构才有资格从事票据贴现。

725

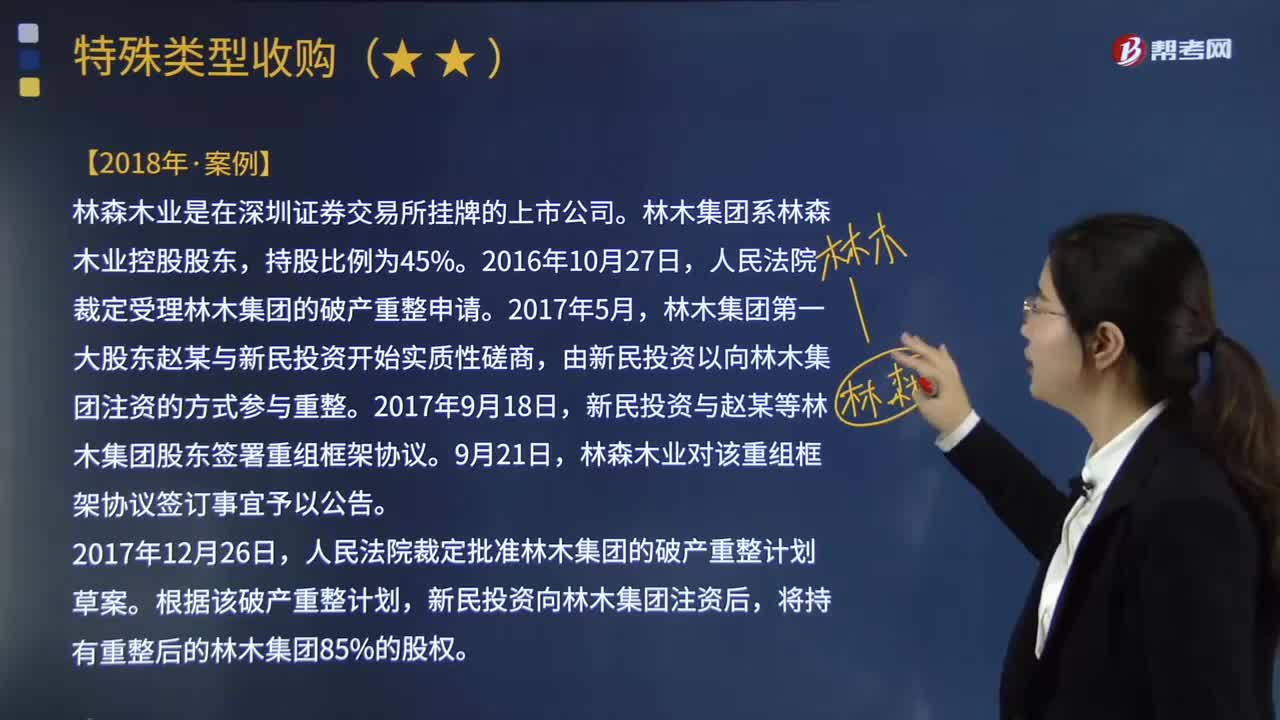

725通过案例分析带你快速掌握什么是特殊类型收购?:对股东是否接受新民投资的要约提出建议。持有林森木业股票的孙某于2018年3月30日委托其开户的证券公司办理接受前述收购要约的预受手续,是否必须向林森木业其他所有股东发出收购要约。【问】(3)新民投资对林森木业的要约收购价格是否符合证券法律制度的规定。【答】(3)新民投资对林森木业的要约收购价格符合规定,不得低于要约收购提示性公告日前6个月内收购人取得该种股票所支付的最高价格。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料