下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

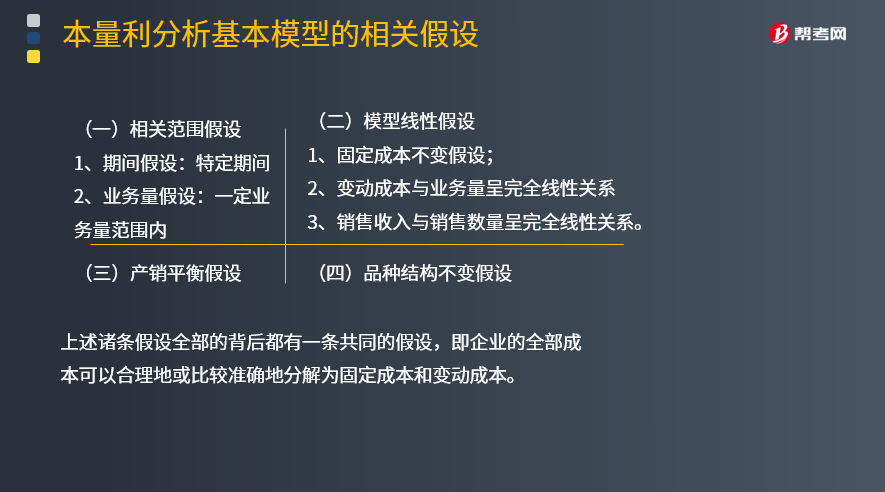

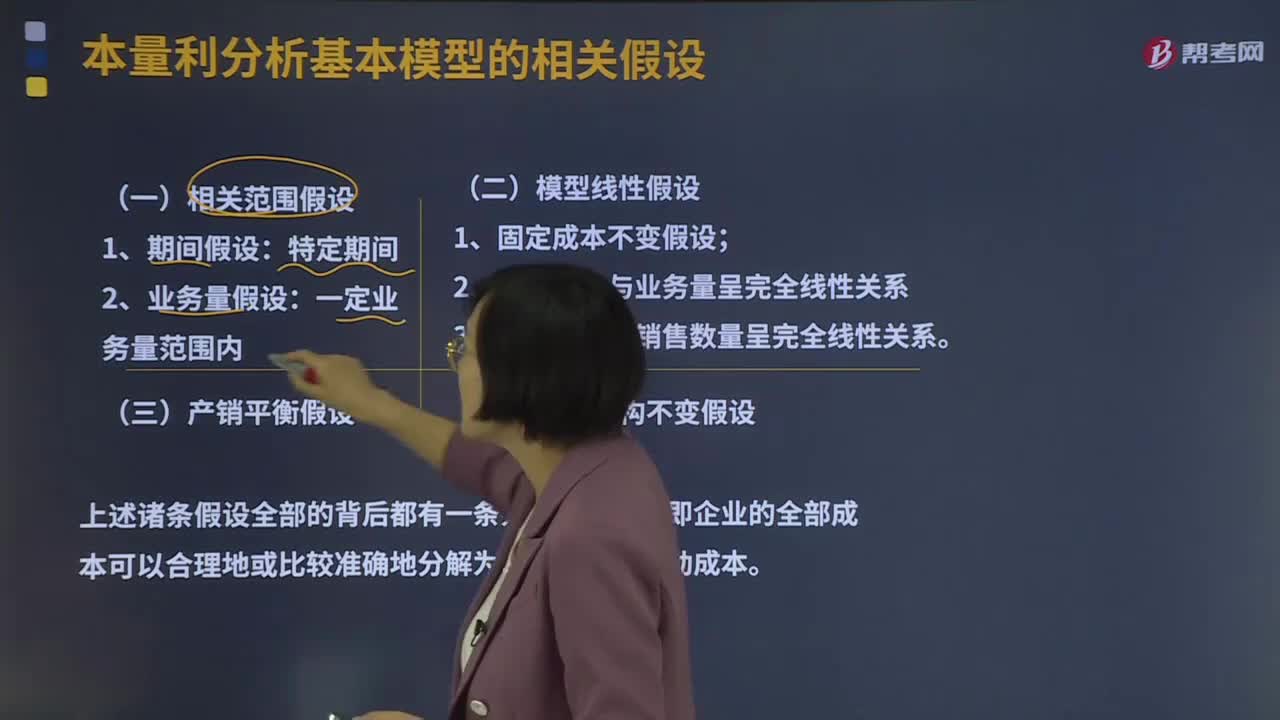

本量利分析基本模型的相关假设有哪些?

相关范围假设是最基本的假设,是本量利分析的出发点;模型线性假设由相关范围假设派生而来,是相关范围假设的延伸和具体化;产销平衡假设与品种结构不变假设是对模型线性假设的进一步补充;同时,品种结构不变假设又是多品种条件下产销平衡假设的前提条件。

(一)相关范围假设

本量利分析是在成本按性态划分基础上的一种分析方法,所以成本按性态划分的基本假设也就构成了本量利分析的基本假设。

1、期间假设

无论是固定成本还是变动成本,其固定性与变动性均体现在特定的期间内,其金额的大小也是在特定的期间内加以计量得到的。

2、业务量假设

同样,对成本按性态进行划分而得到的固定成本和变动成本,是在一定业务量范围内分析和计量的结果,业务量发生变化特别是变化较大时,成本性态有可能变化,就需要重新加以计量,这就构成了新的业务量假设。

(二)模型线性假设

企业的总成本按性态可以或者可以近似地描述为y=a+bx。模型线性假设包括以下几个方面。

1、固定成本不变假设

在企业经营能力的相关范围内,固定成本是不变的,用模型来表示就是y=a+bx中的a,表示在平面直角坐标图中,就是一条与横轴平行的直线。

2、变动成本与业务量呈完全线性关系假设

在相关范围内,变动成本与业务量呈完全线性关系,用模型来表示是y=a+bx中的bx,b是单位变动成本,在坐标图中是一条过原点的直线,斜率就是单位变动成本。

3、销售收入与销售数量呈完全线性关系假设

在本量利分析中,通常假设销售价格为一个常数,因此,销售收入与数量之间就呈现完全线性关系,用数学模型表示就是s=px(s为销售收入,p为销售单价,x为销售数量)。表示在坐标图中是一条过原点的直线,斜率就是销售单价。

(三)产销平衡假

本量利分析中的“量”指的是销售数量而非生产数量,在销售价格不变的条件下,这个量有时是指销售收入。本量利分析的核心是分析收入与成本之间的对比关系。业务量的变动对固定成本和变动成本都可能产生影响,这种影响也会影响到收入与成本之间的对比关系。所以,站在销售数量的角度进行本量利分析时,就必须假设产销关系是平衡的。

(四)品种结构不变假设

本假设指在一个多品种生产和销售的企业中,各种产品的销售收入在总收入中所占的比重不会发生变化。由于多品种条件下各种产品的获利能力一般会有所不同,有时差异较大,如企业产销的品种结构发生较大变动,势必会导致预计利润与实际利润之间出现较大的出入。

上述诸条假设全部的背后都有一条共同的假设,即企业的全部成本可以合理地或比较准确地分解为固定成本和变动成本。

33

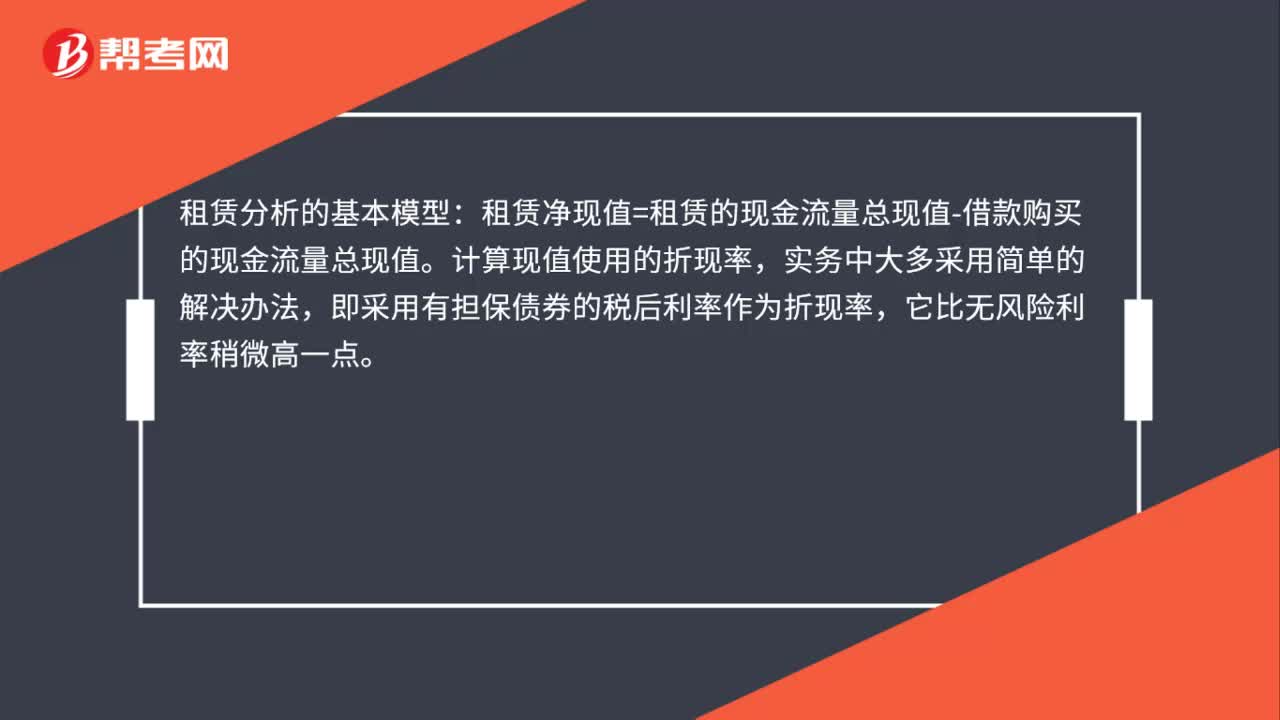

33租赁分析的基本模型是什么?:租赁分析的基本模型:租赁净现值=租赁的现金流量总现值-借款购买的现金流量总现值。计算现值使用的折现率,实务中大多采用简单的解决办法,即采用有担保债券的税后利率作为折现率,它比无风险利率稍微高一点。

578

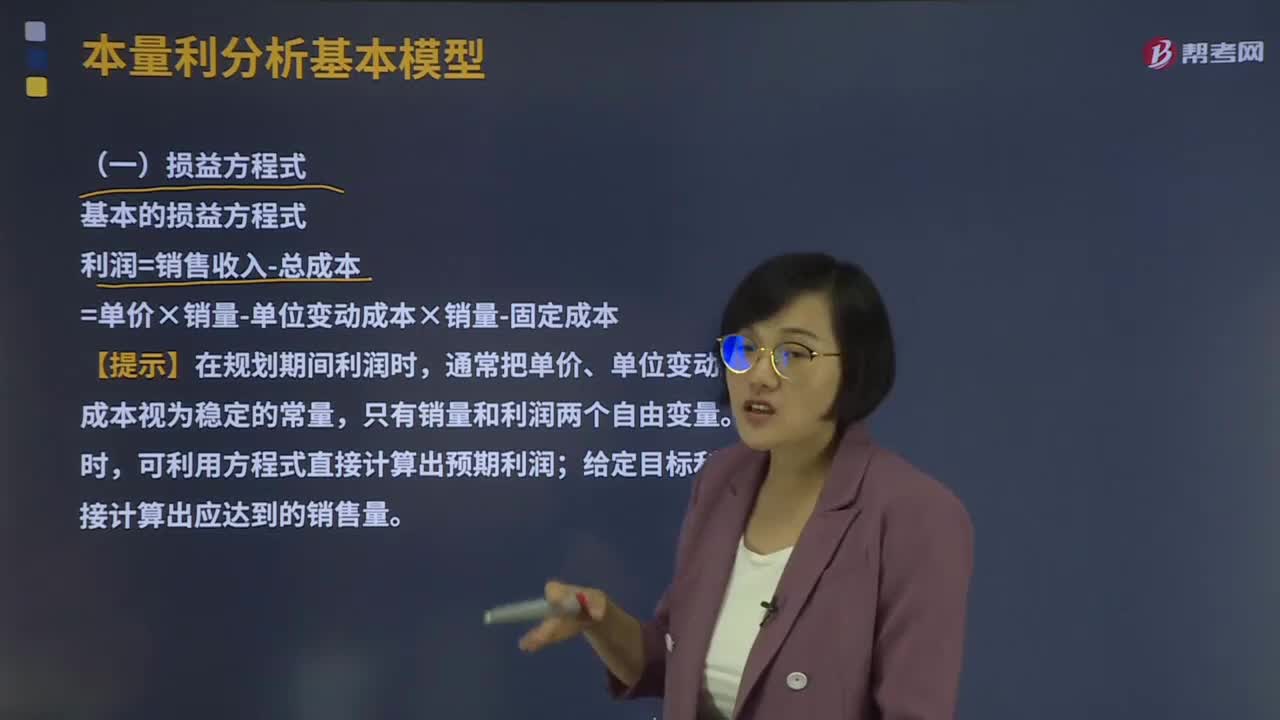

578本量利分析基本模型的损益方程式是什么?:利润=销售收入-总成本=单价×销量-单位变动成本×销量-固定成本,通常把单价、单位变动成本和固定成本视为稳定的常量。利润=单价×销量-单位变动成本×销量-固定成本=10×500-6×500-1 000=1 000(元),包含期间成本的损益方程式。税前利润=销售收入-(变动生产成本+固定生产成本)-(变动销售和管理费用+固定销售和管理费用)。

189

189本量利分析基本模型的相关假设有哪些?:模型线性假设由相关范围假设派生而来,产销平衡假设与品种结构不变假设是对模型线性假设的进一步补充;品种结构不变假设又是多品种条件下产销平衡假设的前提条件。所以成本按性态划分的基本假设也就构成了本量利分析的基本假设,对成本按性态进行划分而得到的固定成本和变动成本,2、变动成本与业务量呈完全线性关系假设。变动成本与业务量呈完全线性关系,斜率就是单位变动成本,3、销售收入与销售数量呈完全线性关系假设。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料