下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

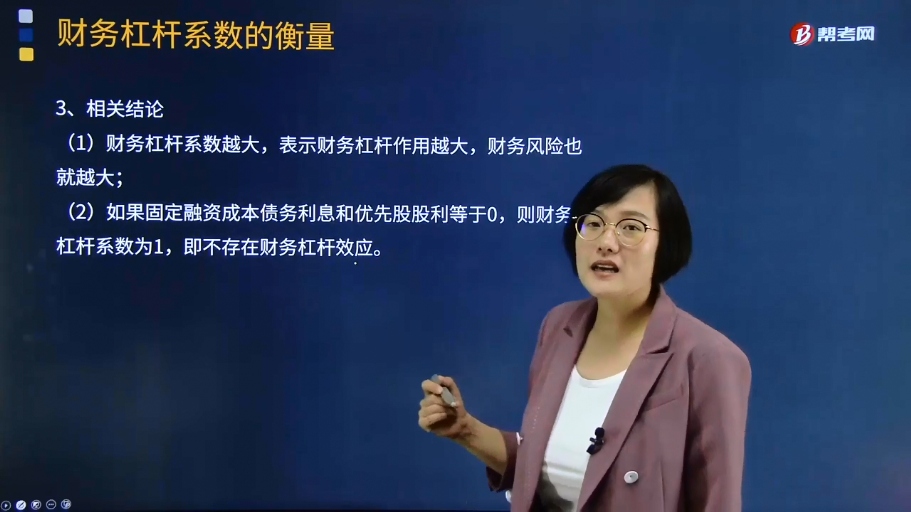

财务杠杆系数衡量的相关结论有哪些?

财务杠杆系数衡量的相关结论有(1)财务杠杆系数越大,表示财务杠杆作用越大,财务风险也就越大;(2)如果固定融资成本债务利息和优先股股利等于0,则财务杠杆系数为1,即不存在财务杠杆效应。

财务风险是由于企业运用了债务筹资方式而产生的丧失偿付能力的风险,而这种风险最终是由股东承担的。——股东收益的波动,即反映财务风险的大小。

经营风险:企业经营过程中遇到的各类风险,概要而论,主要包括市场风险、生产运行风险、法律风险、财务风险、技术风险等。

财务风险:企业财务管理方面存在的风险,如应收账款回收风险、挪用公款(小金库)、非法融资投资、票证管理不善等。

下面是注册会计师考试的真题,为大家说明这个知识点在考试中的应用,供大家深入理解考点。

【2014年注册会计师考试真题】甲公司只生产一种产品,产品单价为6元,单位变动成本为4元,产品销量为10万件/年,固定成本为5万元/年,利息支出为3万元/年。甲公司的财务杠杆为( )。

A.1.18

B.1.25

C.1.33

D.1.66

【答案】B

【解析】甲公司的财务杠杆=[10×(6-4)-5]/[10×(6-4)-5-3]=1.25

44

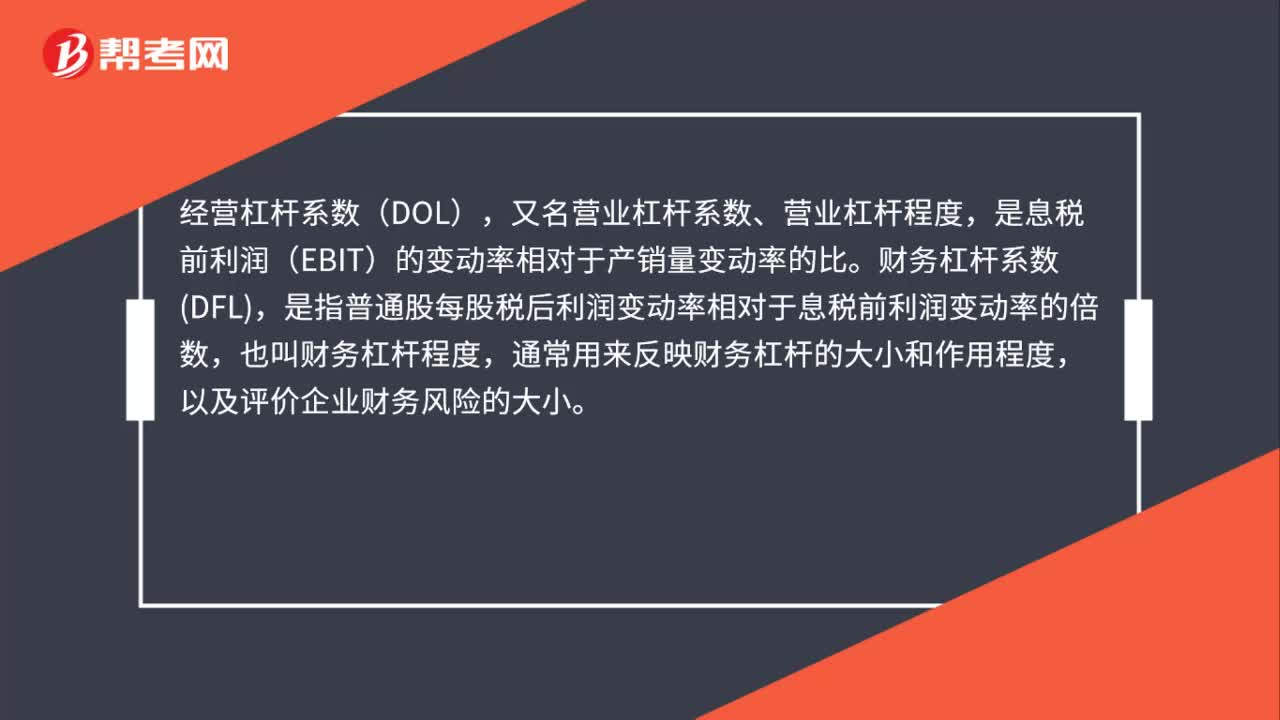

44经营杠杆系数与财务杠杆系数是什么?:经营杠杆系数与财务杠杆系数是什么?经营杠杆系数(DOL),又名营业杠杆系数、营业杠杆程度,是息税前利润(EBIT)的变动率相对于产销量变动率的比。财务杠杆系数DFL,是指普通股每股税后利润变动率相对于息税前利润变动率的倍数,也叫财务杠杆程度,通常用来反映财务杠杆的大小和作用程度,以及评价企业财务风险的大小。

83

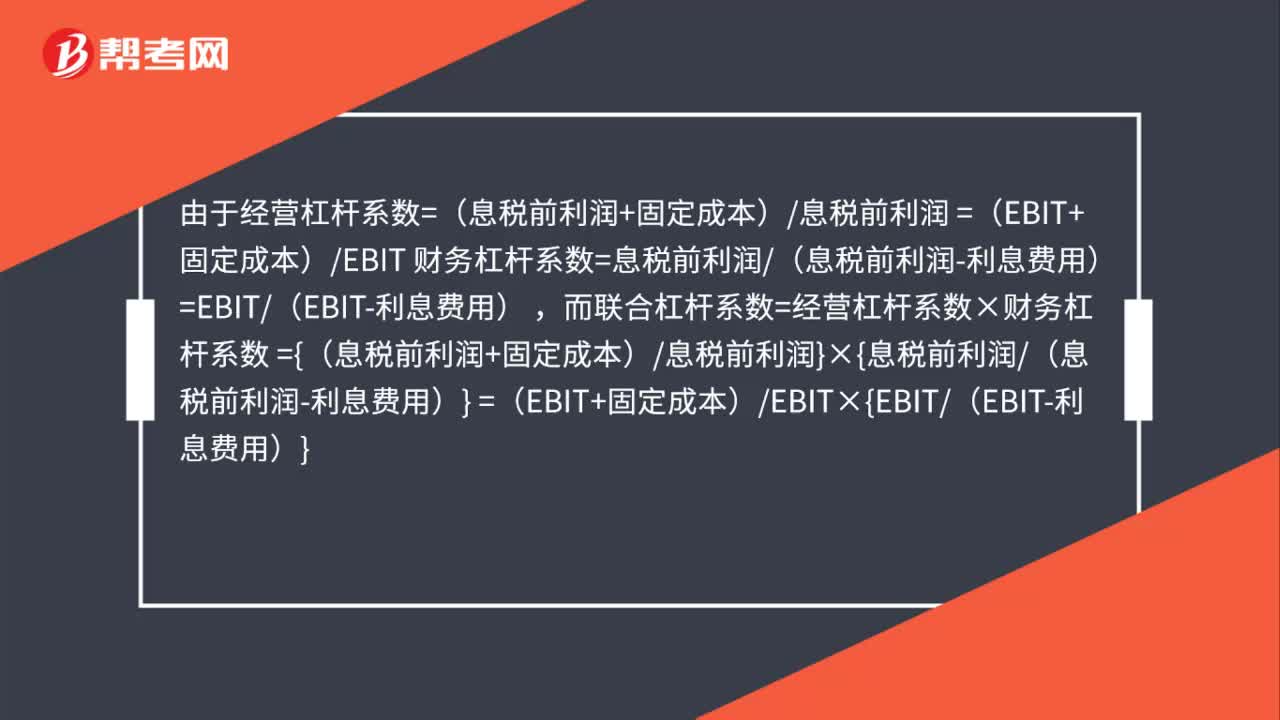

83经营杠杆系数与财务杠杆系数的关系是什么?:经营杠杆系数与财务杠杆系数的关系是什么?由于经营杠杆系数=(息税前利润+固定成本)息税前利润 =(EBIT+固定成本)EBIT 财务杠杆系数=息税前利润(息税前利润-利息费用) =EBIT(EBIT-利息费用)。

31

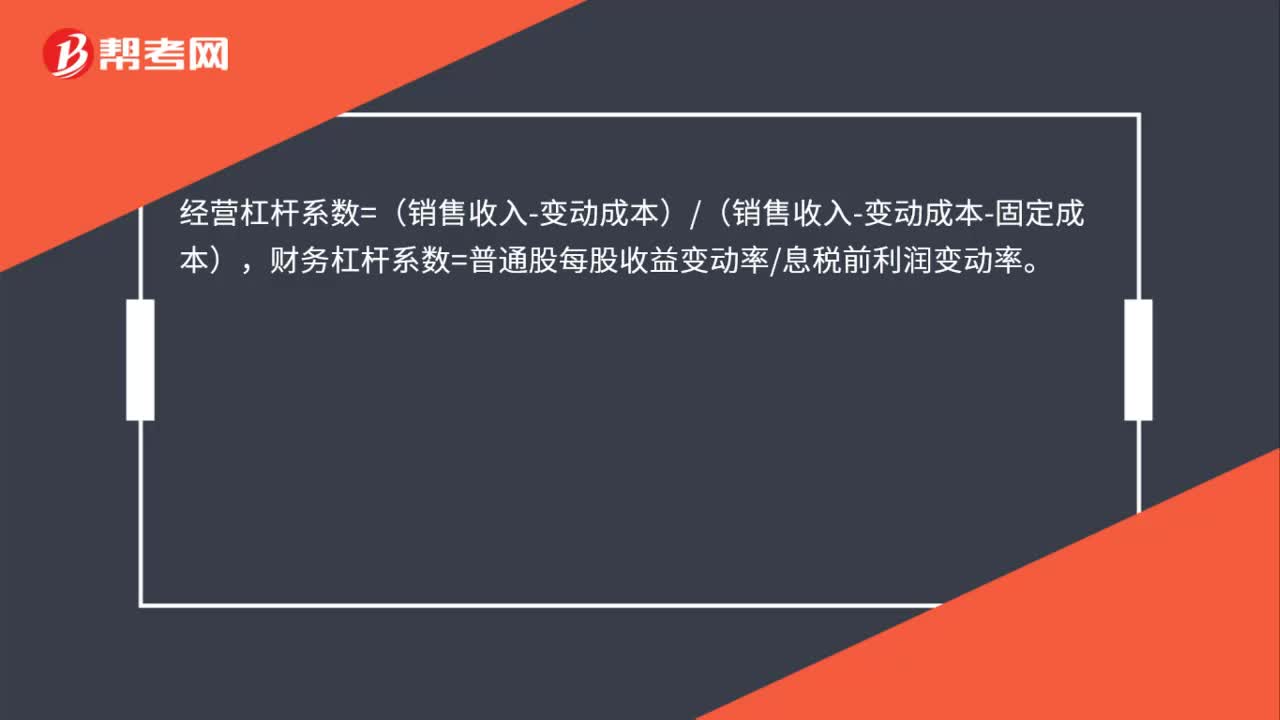

31经营杠杆系数和财务杠杆系数公式是什么?:经营杠杆系数和财务杠杆系数公式是什么?经营杠杆系数=(销售收入-变动成本)(销售收入-变动成本-固定成本),财务杠杆系数=普通股每股收益变动率息税前利润变动率。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料