下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

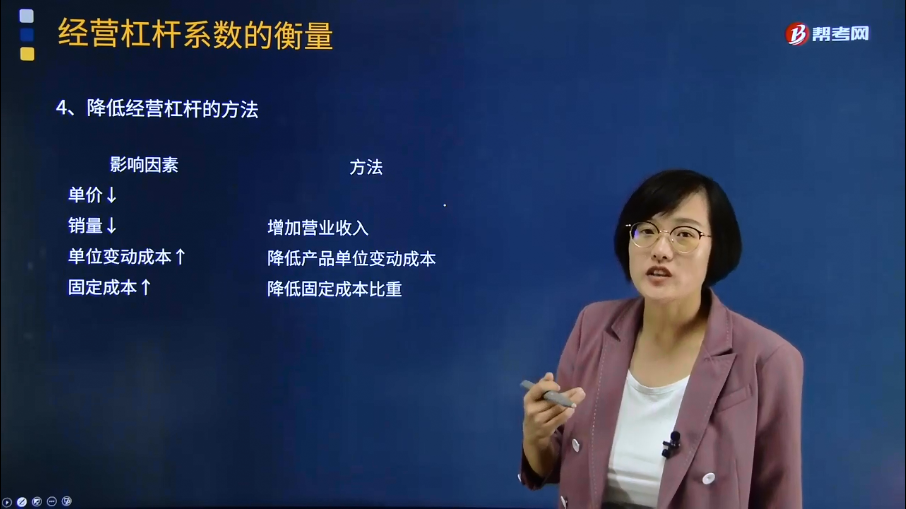

经营杠杆系数衡量的相关结论及降低经营杠杆的方法有哪些?

经营杠杆系数的衡量相关结论:(1)经营杠杆系数越大,经营风险越大;(2)如果固定成本等于0,则经营杠杆系数为1,即不存在经营杠杆效应。

总杠杆系数=经营杠杆系数×财务杠杆系数,所以,凡是引起经营杠杆系数和财务杠杆系数降低的措施均会有利于降低企业总风险。

提高产品市场占有率和降低单位产品材料成本均会引起经营杠杆系数降低。而降低公司资产负债率会引起财务杠杆系数降低。减少广告费用,即减少固定经营成本,会引起经营杠杆系数的降低。

降低经营杠杆的方法:

下面是注册会计师考试的真题,为大家说明这个知识点在考试中的应用,供大家深入理解考点。

【2012年注册会计师考试真题】下列关于经营杠杆的说法中,错误的是( )。

A.经营杠杆反映的是营业收入的变化对每股收益的影响程度

B.如果没有固定性经营成本,则不存在经营杠杆效应

C.经营杠杆的大小是由固定性经营成本和息税前利润共同决定的

D.如果经营杠杆系数为1,表示不存在经营杠杆效应

【答案】A

【解析】经营杠杆反映的是营业收入的变化对息税前利润的影响程度。

44

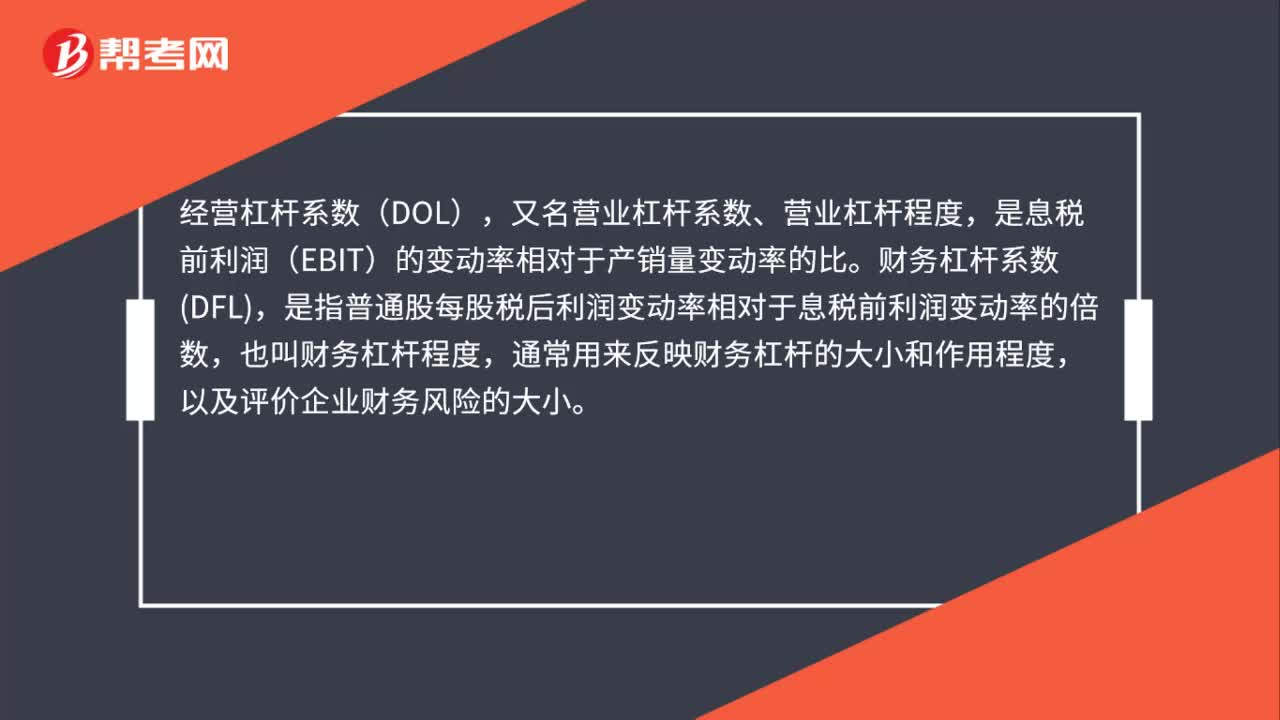

44经营杠杆系数与财务杠杆系数是什么?:经营杠杆系数与财务杠杆系数是什么?经营杠杆系数(DOL),又名营业杠杆系数、营业杠杆程度,是息税前利润(EBIT)的变动率相对于产销量变动率的比。财务杠杆系数DFL,是指普通股每股税后利润变动率相对于息税前利润变动率的倍数,也叫财务杠杆程度,通常用来反映财务杠杆的大小和作用程度,以及评价企业财务风险的大小。

83

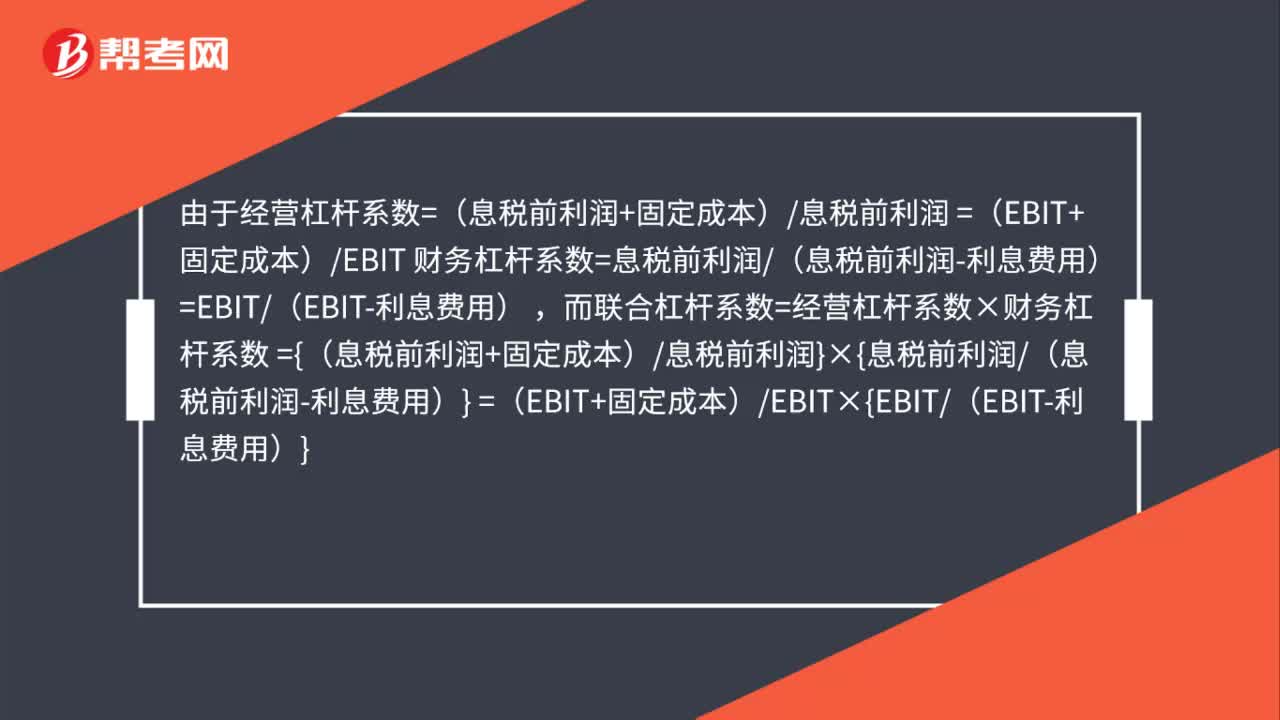

83经营杠杆系数与财务杠杆系数的关系是什么?:经营杠杆系数与财务杠杆系数的关系是什么?由于经营杠杆系数=(息税前利润+固定成本)息税前利润 =(EBIT+固定成本)EBIT 财务杠杆系数=息税前利润(息税前利润-利息费用) =EBIT(EBIT-利息费用)。

31

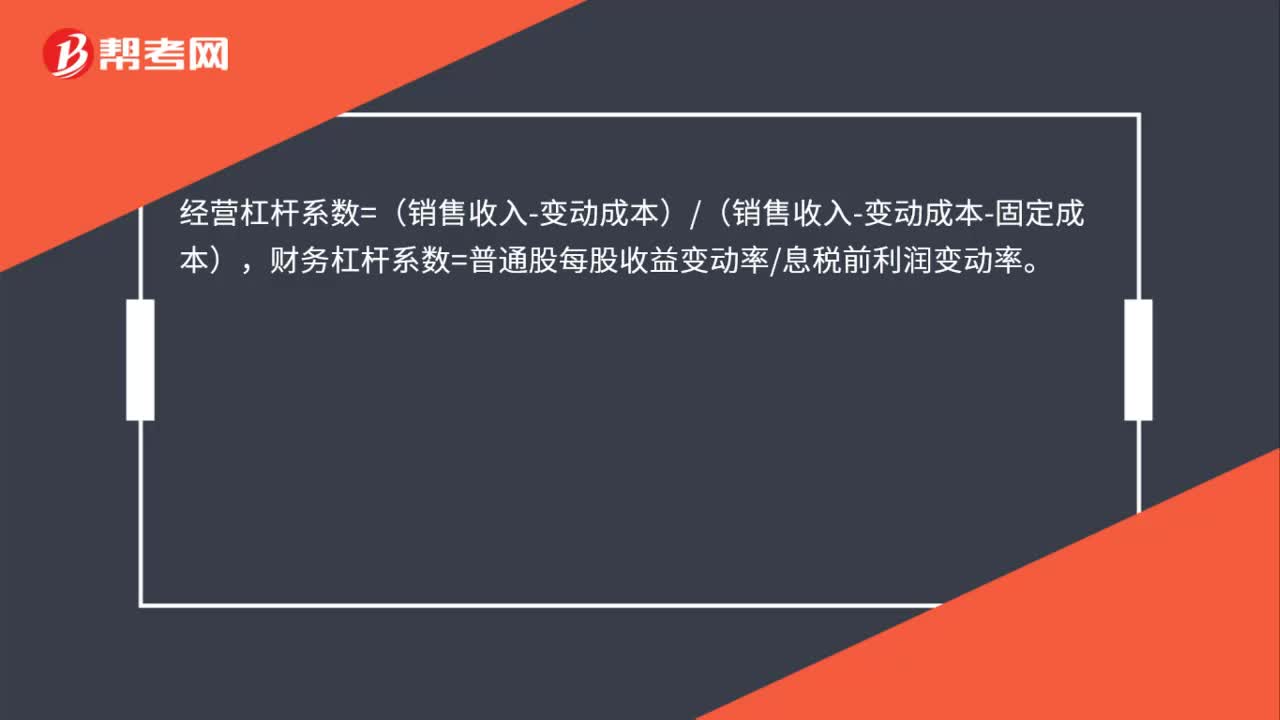

31经营杠杆系数和财务杠杆系数公式是什么?:经营杠杆系数和财务杠杆系数公式是什么?经营杠杆系数=(销售收入-变动成本)(销售收入-变动成本-固定成本),财务杠杆系数=普通股每股收益变动率息税前利润变动率。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料