下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

本量利分析基本模型的损益方程式是什么?

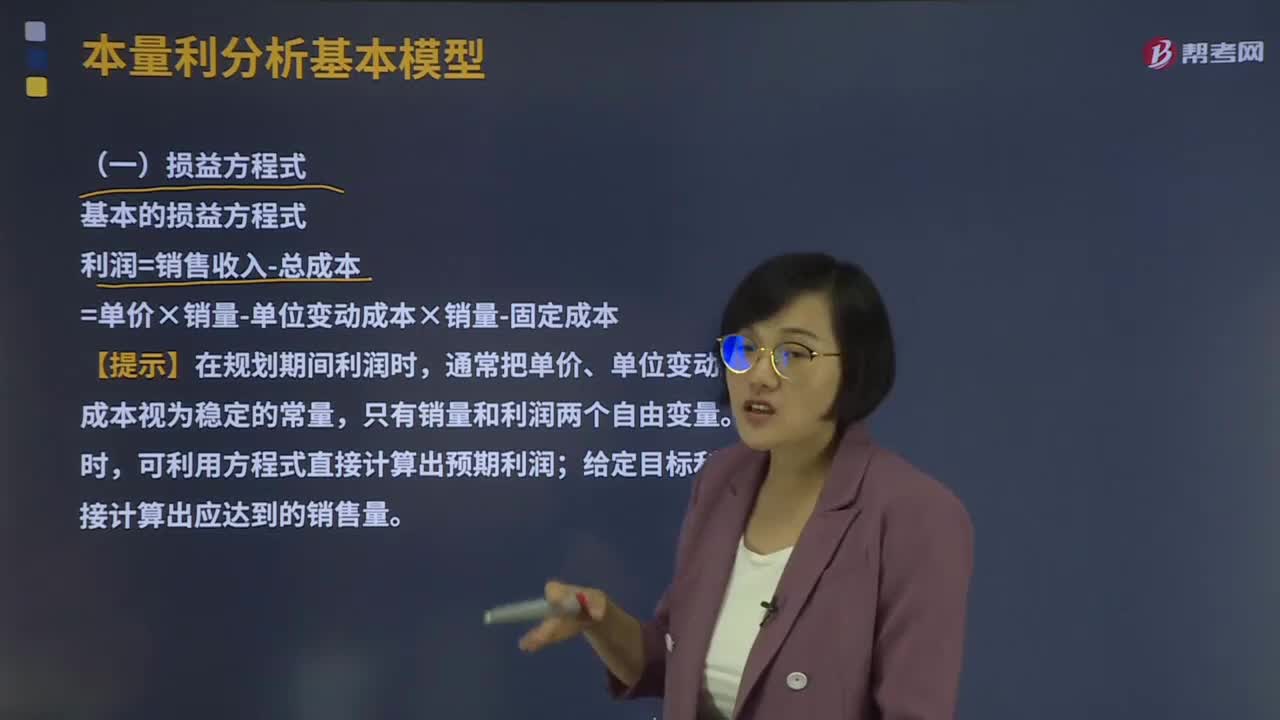

损益方程式是最基本也是最重要的方程式,要求给定其中4个,能够求出另一个变量的值;公式中的成本是广义的,既包括付现成本也包括非付现成本,既包括制造成本,也包括期间费用。

基本的损益方程式:利润=销售收入-总成本=单价×销量-单位变动成本×销量-固定成本

【提示】在规划期间利润时,通常把单价、单位变动成本和固定成本视为稳定的常量,只有销量和利润两个自由变量。给定销量时,可利用方程式直接计算出预期利润;给定目标利润时,可直接计算出应达到的销售量。

下面是注册会计师考试的例题,为大家说明这个知识点在考试中的应用,供大家深入理解考点。

【例题·计算分析题】某企业每月固定成本为1 000元,生产一种产品,单价为10元,单位变动成本为6元,本月计划销售500件,问预期利润是多少?

【答案】

利润=单价×销量-单位变动成本×销量-固定成本=10×500-6×500-1 000=1 000(元)

包含期间成本的损益方程式。

为符合多步式利润表的结构,不但要分解产品的生产成本,而且要分解销售费用、管理费用等期间成本。

税前利润=销售收入-(变动生产成本+固定生产成本)-(变动销售和管理费用+固定销售和管理费用)

=单价×销量-(单位变动生产成本+单位变动销售和管理费用)×销量-(固定生产成本+固定销售和管理费用)

该损益方程式假设影响税前利润的因素只有销售收入、产品成本、管理费用和销售费用,省略了营业税金及附加、财务费用、资产减值损失、投资收益和营业外收支等因素。

可以理解为,仅考虑正常的生产经营能力。所以,此处的利润可以理解为息税前利润(EBIT)。

计算税后利润的损益方程式

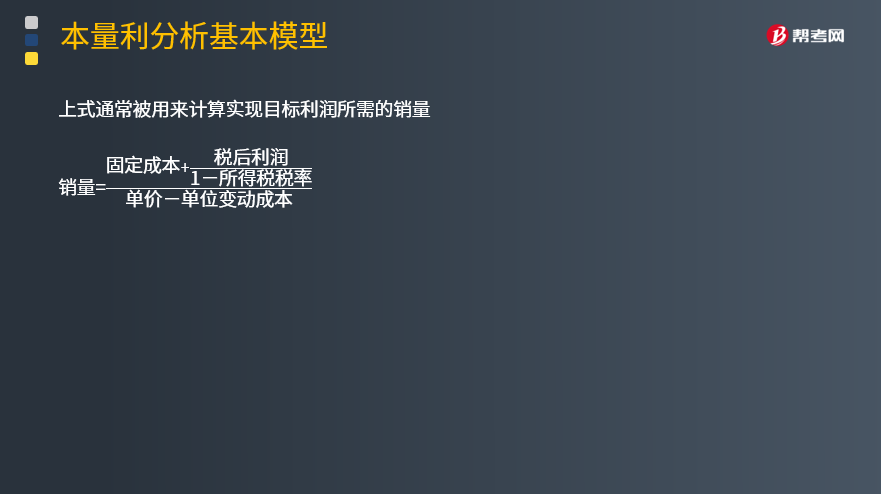

税后利润=利润总额-所得税费用=利润总额×(1-所得税税率)=(单价×销量-单位变动成本×销量-固定成本)×(1-所得税税率)

上式通常被用来计算实现目标利润所需的销量

39

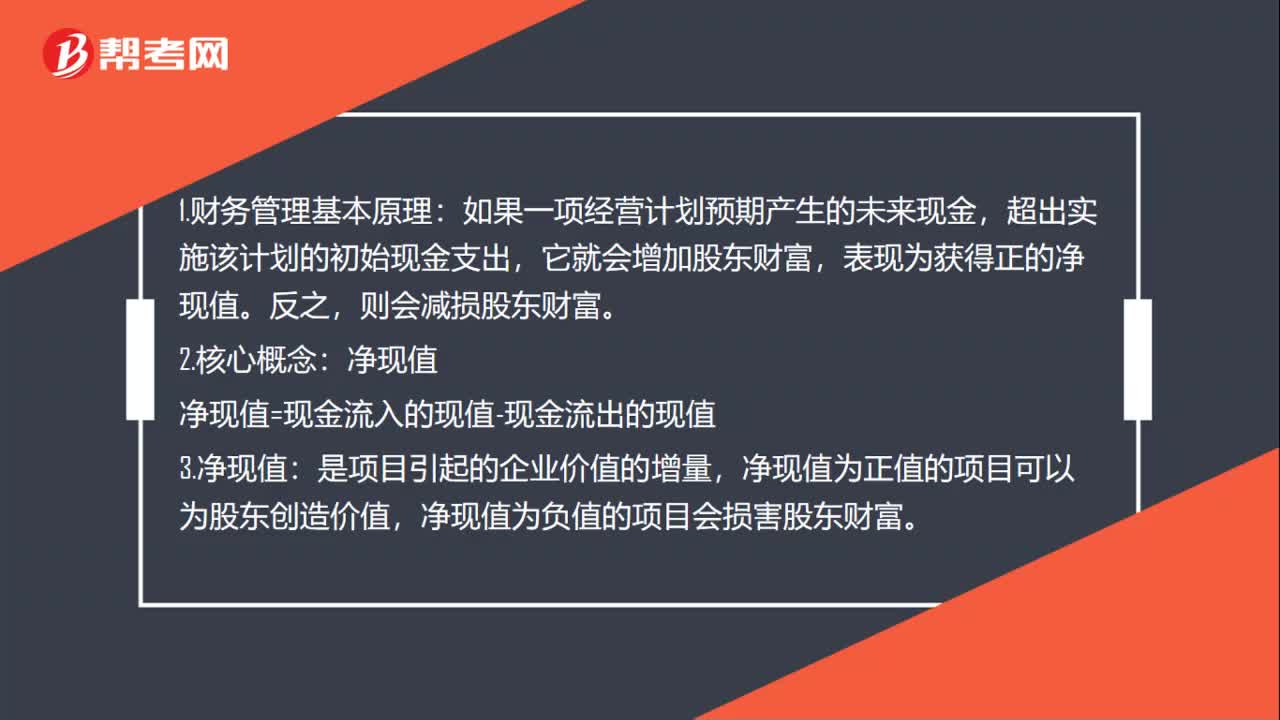

39财务管理基本原理是什么?:1.财务管理基本原理:如果一项经营计划预期产生的未来现金,超出实施该计划的初始现金支出,它就会增加股东财富,表现为获得正的净现值。则会减损股东财富。2.核心概念:净现值=现金流入的现值-现金流出的现值,3.净现值,是项目引起的企业价值的增量。净现值为正值的项目可以为股东创造价值净现值为负值的项目会损害股东财富

33

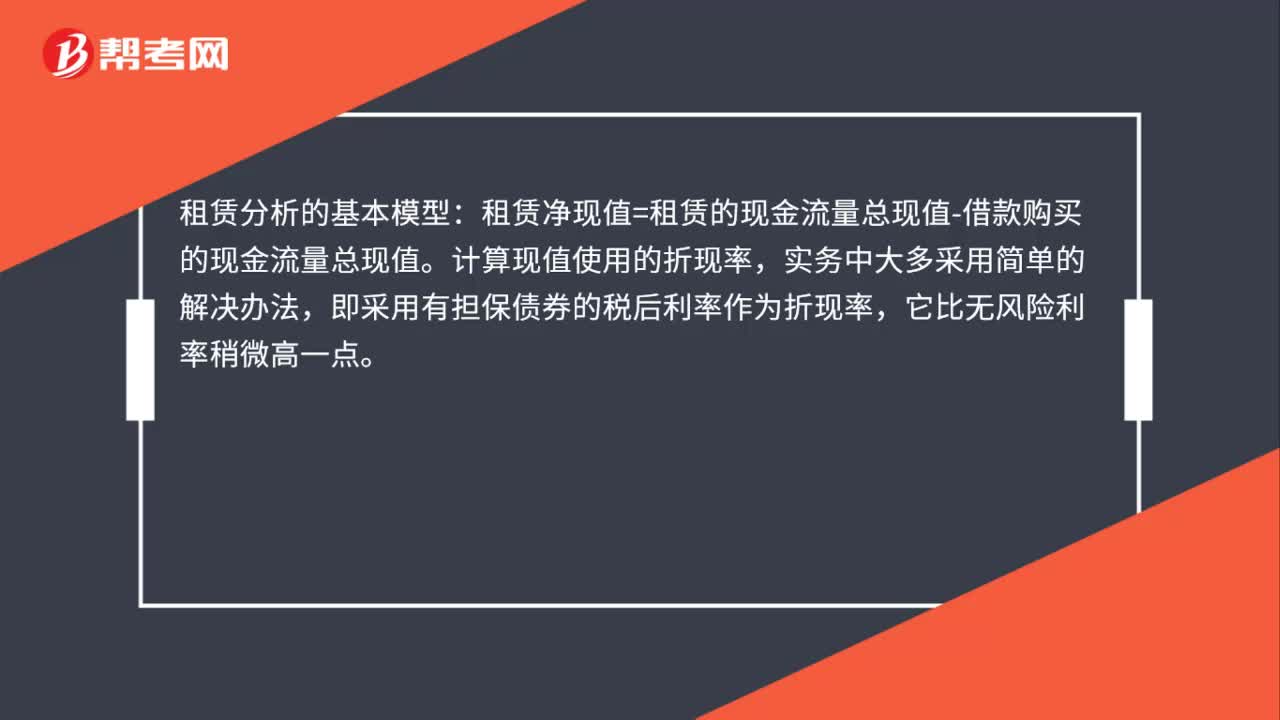

33租赁分析的基本模型是什么?:租赁分析的基本模型:租赁净现值=租赁的现金流量总现值-借款购买的现金流量总现值。计算现值使用的折现率,实务中大多采用简单的解决办法,即采用有担保债券的税后利率作为折现率,它比无风险利率稍微高一点。

578

578本量利分析基本模型的损益方程式是什么?:利润=销售收入-总成本=单价×销量-单位变动成本×销量-固定成本,通常把单价、单位变动成本和固定成本视为稳定的常量。利润=单价×销量-单位变动成本×销量-固定成本=10×500-6×500-1 000=1 000(元),包含期间成本的损益方程式。税前利润=销售收入-(变动生产成本+固定生产成本)-(变动销售和管理费用+固定销售和管理费用)。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料