下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

最佳现金持有量的成本分析模式是什么?

成本分析模式是通过分析持有现金的成本,寻找持有成本最低的现金持有量。

机会成本:与现金持有量成正比例变化。

管理成本:是一种固定成本,与现金持有量之间无明显的比例关系。

短缺成本:随现金持有量的增加而下降,随现金持有量的减少而上升。

决策原则:三项成本之和最小的现金持有量,就是最佳现金持有量。

下面是注册会计师考试的例题和考试真题,为大家说明这个知识点在考试中的应用,供大家深入理解考点。

【例题·计算分析题】某企业有四种现金持有方案,它们各自的机会成本、管理成本、短缺成本如表所示。

注:机会成本率即该企业的资本收益率为12%。

将以上各方案的总成本加以比较可知,丙方案的总成本最低,也就是说当企业平均持有75 000元现金时,各方面的总代价最低,对企业最合算,故丙方案75 000元是该企业的最佳现金持有量。

【2016年注册会计师考试真题】企业采用成本分析模式管理现金,在最佳现金持有量下,下列各项中正确的有( )。

A.机会成本等于短缺成本

B.机会成本与管理成本之和最小

C.机会成本等于管理成本

D.机会成本与短缺成本之和最小

【答案】AD

【解析】成本分析模式,当机会成本=短缺成本时,总成本是最小的。所以选项A正确。由于管理成本固定,所以当机会成本与短缺成本之和最小时,总成本是最小的。所以选项D正确。

355

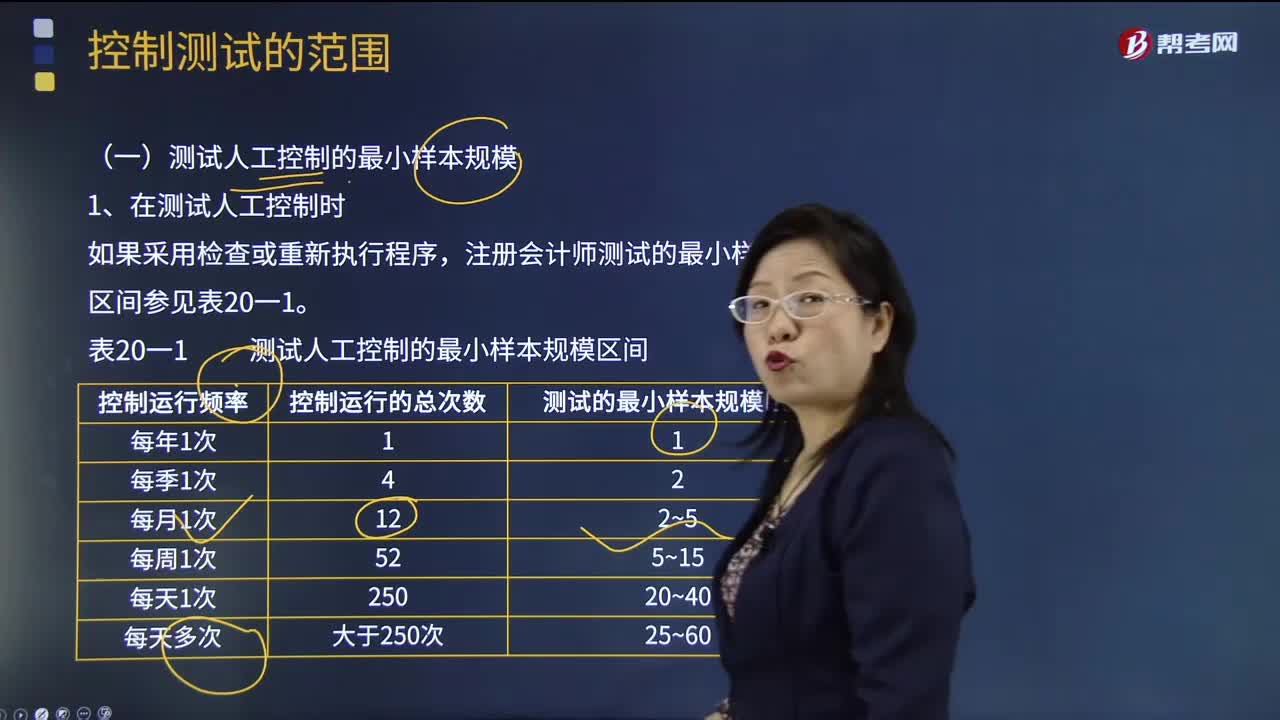

355注册会计师测试人工控制的最小样本规模时需注意什么?:注册会计师测试人工控制的最小样本规模时需注意什么?注册会计师在测试控制的运行有效性时,为基准日内部控制是否不存在重大缺陷提供合理保证。注册会计师测试的最小样本规模区间参见表20一1:(1)测试的最小样本规模是指所需测试的控制运行次数;(4)如果注册会计师不能确定控制运行的频率“注册会计师可以使用表20-1中测试的最小样本规模区间的最低值(如对于每天运行多次的控制;

39

39成本分析是什么?:成本分析:是利用核算数据及有关资料,分析成本的变动情况,研究影响成本的原因,从而降低企业的成本。产品成本:是指企业在生产产品(包括提供劳务)过程中所发生的材料费用、职工薪酬等,以及不能直接计入而按一定标准分配计入的各种间接费用。常用的产品成本计算方法包括:品种法、分批法、分步法、分类法、定额法、标准成本法等。

578

578本量利分析基本模型的损益方程式是什么?:利润=销售收入-总成本=单价×销量-单位变动成本×销量-固定成本,通常把单价、单位变动成本和固定成本视为稳定的常量。利润=单价×销量-单位变动成本×销量-固定成本=10×500-6×500-1 000=1 000(元),包含期间成本的损益方程式。税前利润=销售收入-(变动生产成本+固定生产成本)-(变动销售和管理费用+固定销售和管理费用)。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料