下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

什么是最佳现金持有量的存货模式?

存货模式是将存货经济进货批量模型原理用于确定目标现金持有量,其着眼点也是现金相关总成本最低。

这种模式下的最佳现金持有量,是持有现金的机会成本与证券变现的交易成本相等时的现金持有量。

存货模式特点:假设不存在现金短缺。因此,短缺成本属于无关成本。也不考虑管理成本。存货模型是一种简单、直观的模型;它的缺点是假设现金流出量稳定不变,即每次转换数量一定,不存在淡旺季现金需求量变动的影响。

假设前提:

(1)现金的流出量稳定不变,而且每当现金余额降至零时,均通过变现部分证券得以补足;(不允许短缺)

(2)企业一定期间内现金需要总量可以预测,用T表示;

(3)每次出售有价证券以补充现金所需的交易成本可以获悉,用F表示;

(4)持有现金的机会成本率或证券的利率(报酬率)可以获悉,用K表示。

存货模式相关成本:

一段时期内的现金持有状况图表:

持有的成本构成图表:

存货模式相关公式:

评价:存货模式是一种简单、直观的确定最佳现金持有量的方法;但它也有缺点,主要是假定现金的流出量稳定不变,实际上这种情况很少出现。相比而言,那些适用于现金流量不确定的控制最佳现金持有量的方法,就显得更具普遍应用性。

下面是注册会计师考试的真题,为大家说明这个知识点在考试中的应用,供大家深入理解考点。

【2016年注册会计师考试真题】甲公司采用存货模式确定最佳现金持有量,在现金需求量保持不变的情况下,当有价证券转换为现金的交易费用从每次100元下降至50元、有价证券投资报酬率从4%上涨至8%时,甲公司现金管理应采取的措施是( )。

A.最佳现金持有量保持不变

B.将最佳现金持有量降低50%

C.将最佳现金持有量提高50%

D.将最佳现金持有量提髙100%

【答案】B

【解析】

355

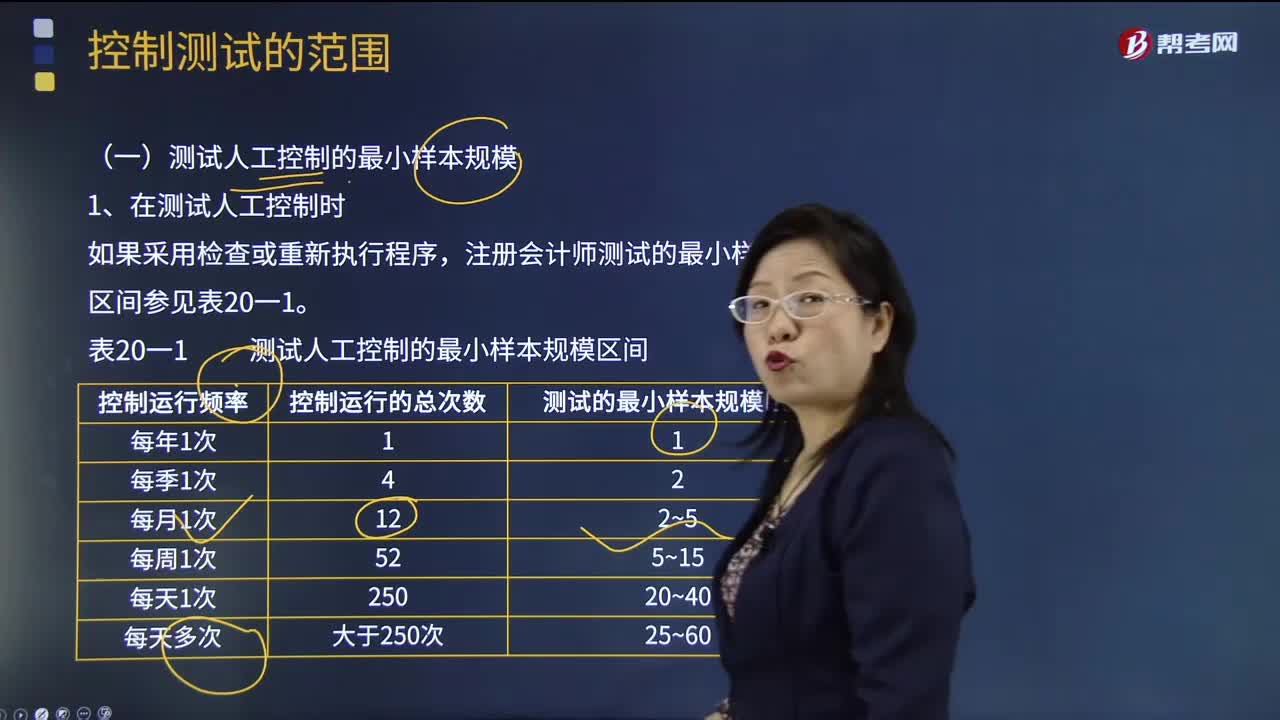

355注册会计师测试人工控制的最小样本规模时需注意什么?:注册会计师测试人工控制的最小样本规模时需注意什么?注册会计师在测试控制的运行有效性时,为基准日内部控制是否不存在重大缺陷提供合理保证。注册会计师测试的最小样本规模区间参见表20一1:(1)测试的最小样本规模是指所需测试的控制运行次数;(4)如果注册会计师不能确定控制运行的频率“注册会计师可以使用表20-1中测试的最小样本规模区间的最低值(如对于每天运行多次的控制;

665

665最佳现金持有量的随机模式是什么?:随机模式是在现金需求难以预知的情况下进行的现金持有量确定的方法。预算出一个现金持有量的控制范围,争取将企业现金持有量控制在这个范围之内。随机模式是在现金需求量难以预知的情况下进行现金持有量控制的方法。测算出一个现金持有量的控制范围,现金持有量的随机模式图:现金持有量上限、下限和最优现金返回线的确定,要受到企业每日的最低现金需要、管理人员的风险承受倾向等因素的影响:

733

733什么是最佳现金持有量的存货模式?:什么是最佳现金持有量的存货模式?存货模式是将存货经济进货批量模型原理用于确定目标现金持有量,这种模式下的最佳现金持有量,是持有现金的机会成本与证券变现的交易成本相等时的现金持有量。它的缺点是假设现金流出量稳定不变,不存在淡旺季现金需求量变动的影响。(3)每次出售有价证券以补充现金所需的交易成本可以获悉;存货模式是一种简单、直观的确定最佳现金持有量的方法。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料