下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

什么是现金流量比率?

经营现金流量比率(Operating Cash Flow Ratio)是指现金流量与其他项目数据相比所得的值。现金流量比率=经营活动产生的现金净流量/期末流动负债。

现金流量比率就是现金流动负债比率。

现金流量比率=经营活动现金流量净额/流动负债

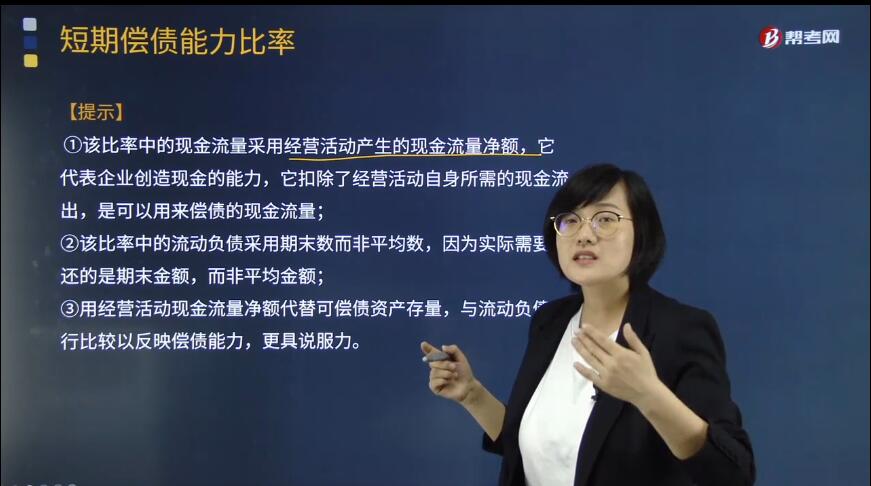

【提示】

①该比率中的现金流量采用经营活动产生的现金流量净额,它代表企业创造现金的能力,它扣除了经营活动自身所需的现金流出,是可以用来偿债的现金流量;

②该比率中的流动负债采用期末数而非平均数,因为实际需要偿还的是期末金额,而非平均金额;

③用经营活动现金流量净额代替可偿债资产存量,与流动负债进行比较以反映偿债能力,更具说服力。

通过该比率分析,可了解维持公司运行、支撑公司发展所需要的大部分现金的来源,从而判别企业财务状况是否良好、公司运行是否健康。一般而言,公司现金流入以经营活动为主,以收回投资、分得股利取得的现金以及银行借款、发行债券、接受外部投资等取得的现金为辅,是一种比较合理的结构。预警信号:与主营业务收入利润率指标相类似,当经营现金流量比率低于50%时,预警信号产生。

19

19注册会计师考试教材是什么?:注册会计师考试教材是什么?《会计》《税法》《经济法》《审计》《财务成本管理》《公司战略与风险管理》

155

155基本现金流量的初始现金流量如何计算?:基本现金流量的初始现金流量如何计算?均假设现金在每个“初始现金流量的计算:①-长期资产投资(包括固定资产、无形资产等)。②-垫支的营运资本,垫支的营运资本是增量概念。期初垫支的营运资本:项目结束时按累计投入金额收回:(1)长期资产投资流出:固定资产、无形资产的价款、运费、安装费等购置总流出。(2)营运资本垫支流量:流动资金垫支流出。(3)原有资产变现价值:

28

28注册会计师含金量是多少?:注册会计师含金量是多少?注册会计师证书一直是财会界公认的权威证书,是中国唯一官方认可的注册会计师资质,唯一拥有签字权的执业资质,其含金量是不容置疑。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料