下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

盈利现金比率是什么?

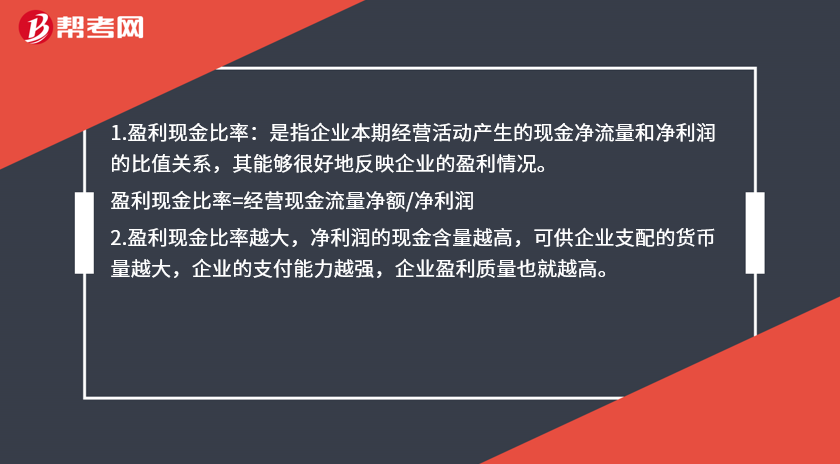

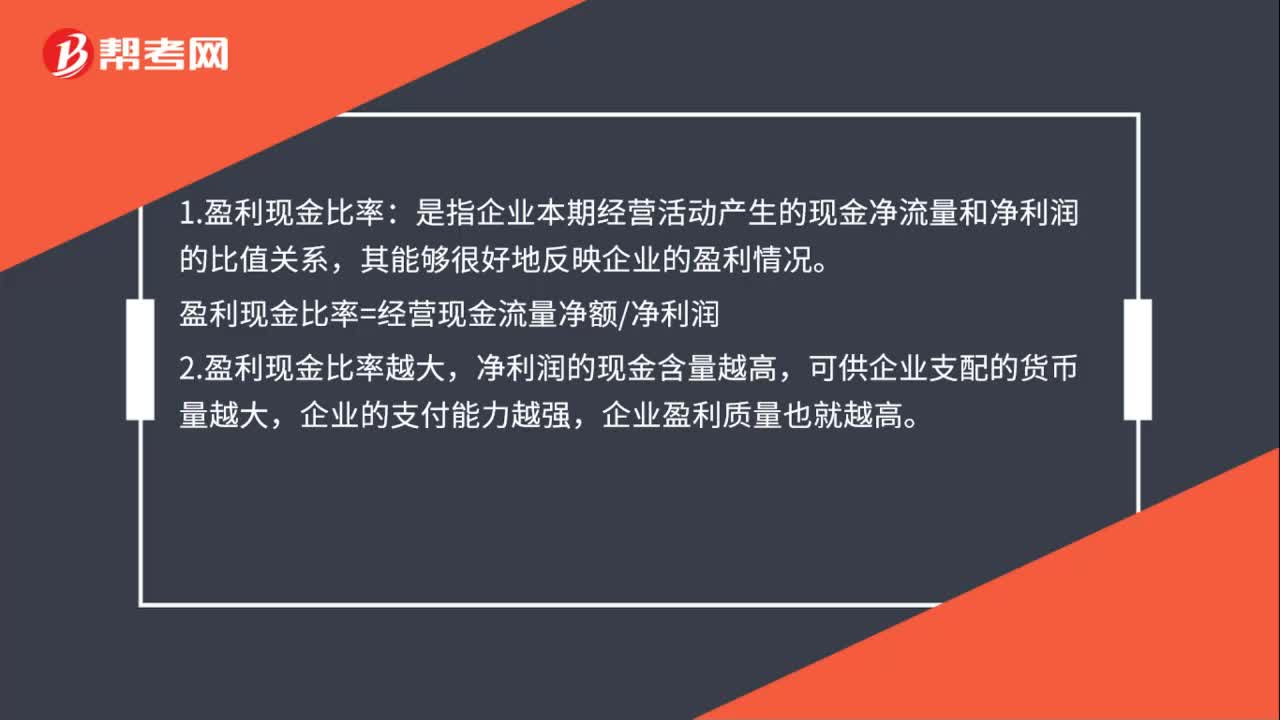

1.盈利现金比率:是指企业本期经营活动产生的现金净流量和净利润的比值关系,其能够很好地反映企业的盈利情况。

盈利现金比率=经营现金流量净额/净利润

2.盈利现金比率越大,净利润的现金含量越高,可供企业支配的货币量越大,企业的支付能力越强,企业盈利质量也就越高。

3.该指标应大于1,若比率小于1,说明会计利润可能受到人为操纵或存在大量应收账款,利润质量差;或者利润中含有大量投资收益,主营业务盈利能力差。

50

50盈利现金比率是什么?:盈利现金比率是什么?1.盈利现金比率:是指企业本期经营活动产生的现金净流量和净利润的比值关系,其能够很好地反映企业的盈利情况。盈利现金比率=经营现金流量净额净利润,2.盈利现金比率越大,净利润的现金含量越高,可供企业支配的货币量越大,企业的支付能力越强。企业盈利质量也就越高,若比率小于1,说明会计利润可能受到人为操纵或存在大量应收账款;利润质量差,或者利润中含有大量投资收益。主营业务盈利能力差

86

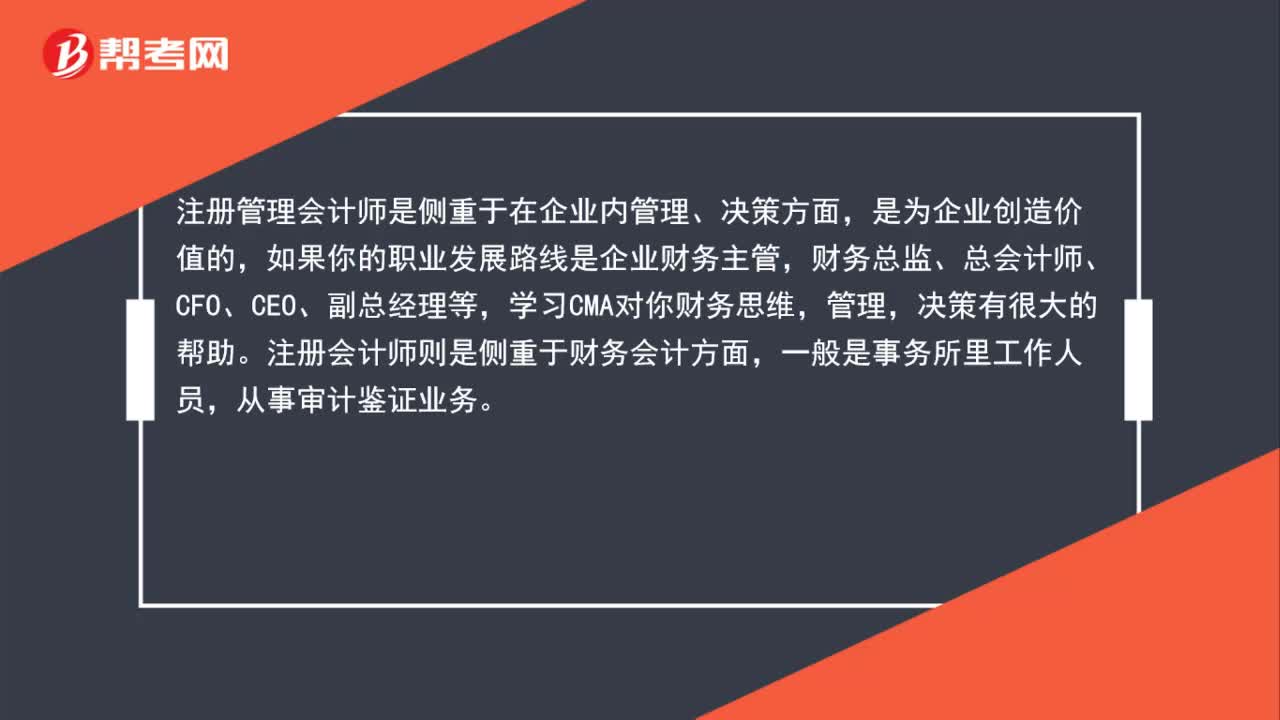

86管理会计师和注册会计师的区别是什么?:管理会计师和注册会计师的区别是什么?注册管理会计师与注册会计师是两种不同的概念,它们都是一种执业资格认证。注册管理会计师即美国注册管理会计师(CMA),注册会计师即中国注册会计师(CPA)。注册管理会计师是侧重于在企业内管理、决策方面,如果你的职业发展路线是企业财务主管,财务总监、总会计师、CFO、CEO、副总经理等,学习CMA对你财务思维,管理,注册会计师则是侧重于财务会计方面。

41

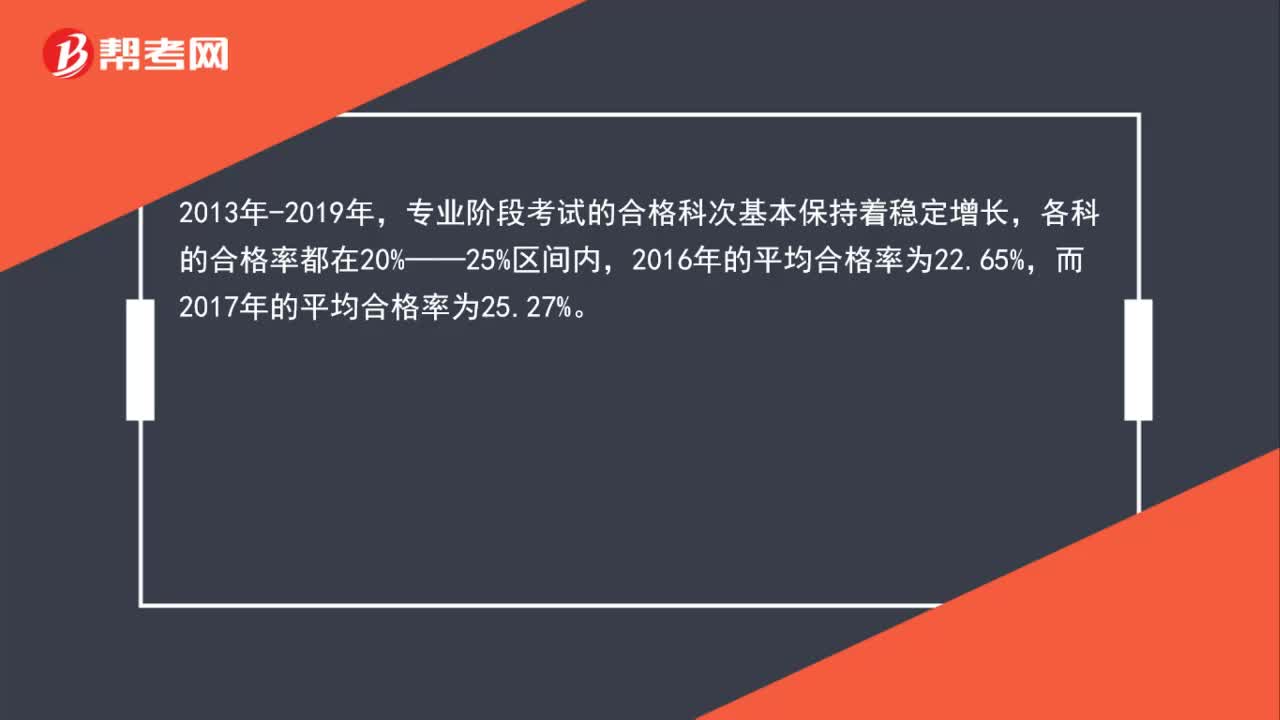

41注册会计师考试通过率是多少?:注册会计师考试通过率是多少?2013年-2019年,专业阶段考试的合格科次基本保持着稳定增长,各科的合格率都在20%——25%区间内,而2017年的平均合格率为25.27%。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料