下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

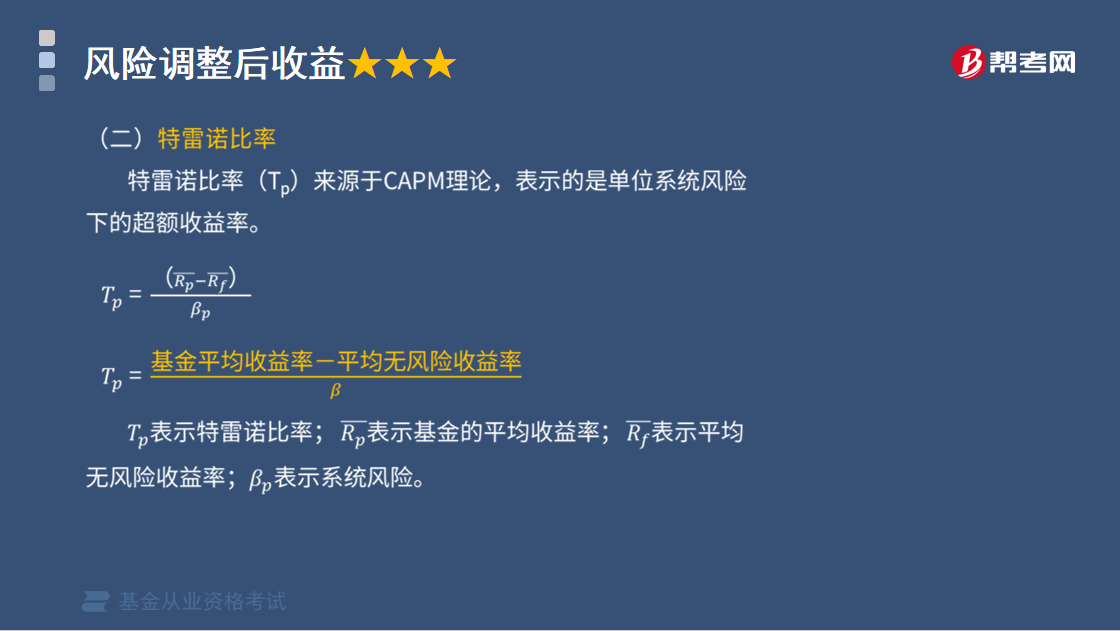

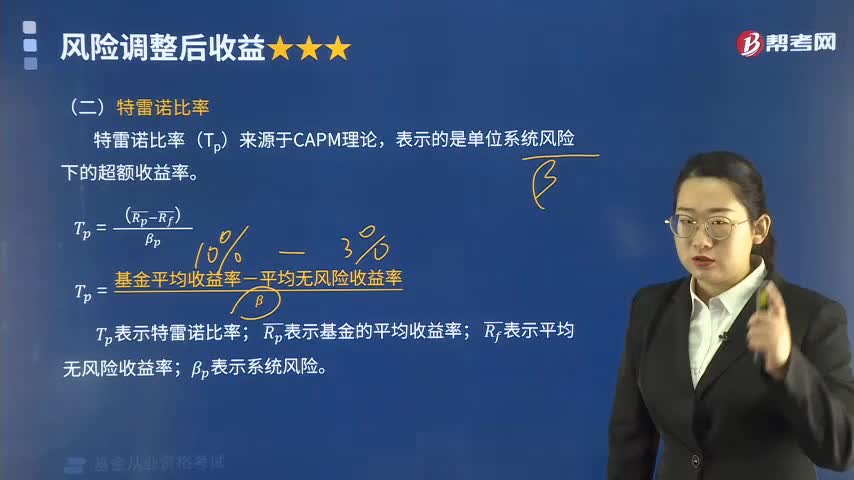

基金的特雷诺比率指的是什么?

特雷诺比率(TP)来源于CAPM理论,表示的是单位系统风险下的超额收益率。

通常通过将特雷诺比率与市场平均水平做比较来判断业绩的优劣。特雷诺认为,基金管理者通过投资组合应消除所有的非系统性风险,因此,特雷诺用单位系统性风险系数所获得的超额收益率来衡量投资基金的业绩。足够分散化的组合没有非系统性风险,仅有与市场变动差异的系统性风险。因此,他采用基金投资收益率的βp系数作为衡量风险的指标。

意义:

特雷诺比率与夏普比率相似,均假定风险与收益之间呈线性关系,两者的区别在于特雷诺比率使用的是系统性风险,夏普比率则对总体风险进行了衡量。

对于一个充分分散化的基金组合,其总体风险等于系统性风险,因而特雷诺比率等于夏普比率。

局限性:

当组合超额收益为负数,除以较大(小)的系统风险时,特雷诺比率会得到较小(大)的负数,基金业绩反而变得较佳(差),由此会产生错误的评价结论。

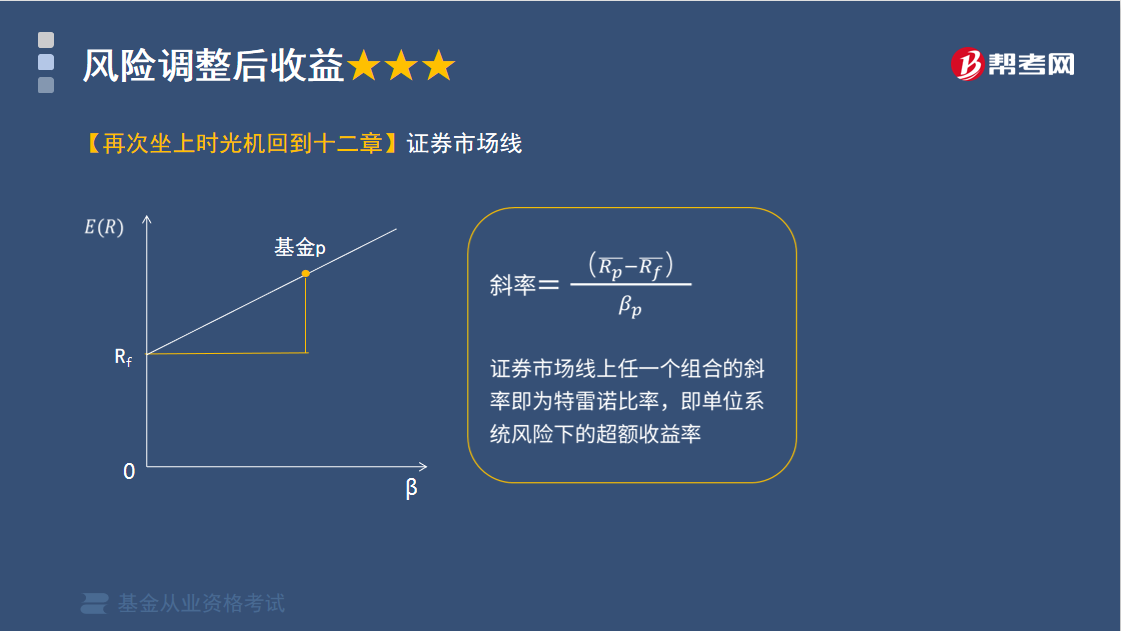

【坐上时光机回到十二章】证券市场线

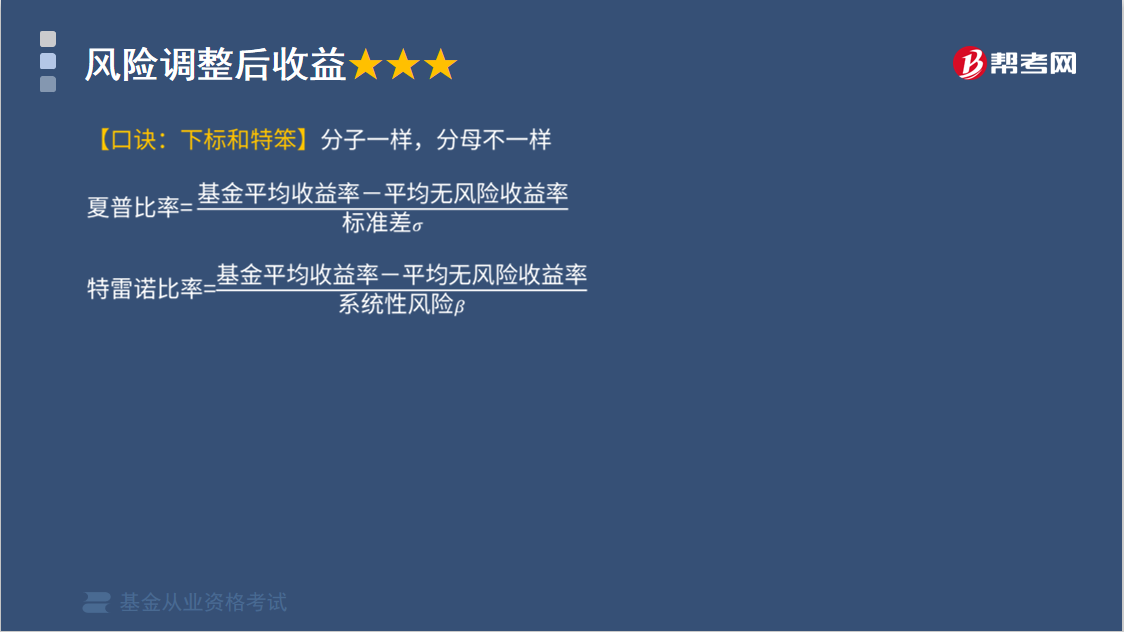

【口诀:下标和特笨】分子一样,分母不一样

夏普比率=(基金平均收益率-平均无风险收益率)÷标准差σ

特雷诺比率=(基金平均收益率-平均无风险收益率)÷系统性风险β

266

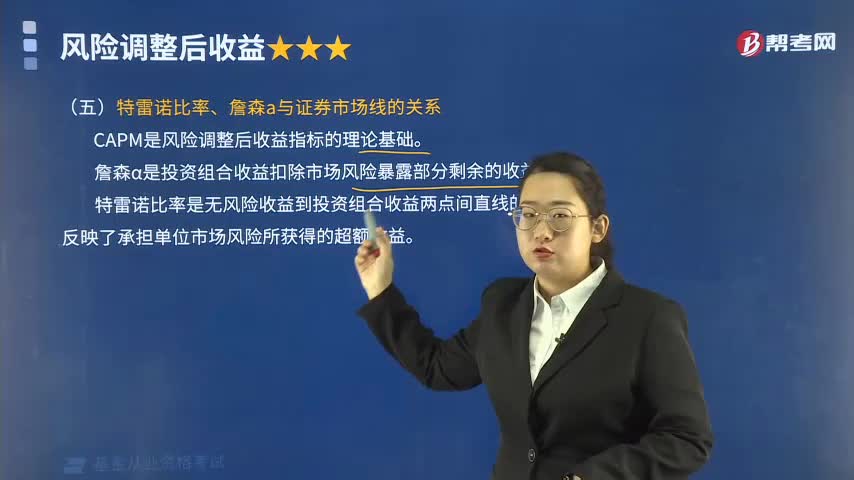

266基金业绩评价指标特雷诺比率、詹森α与证券市场线有怎样的关系?:基金业绩评价指标特雷诺比率、詹森α与证券市场线有怎样的关系?则有詹森α、特雷诺比率(TP)以及夏普比率(SP)等综合性评价指标。特雷诺比率、詹森α与证券市场线的关系:CAPM是风险调整后收益指标的理论基础。詹森α是投资组合收益扣除市场风险暴露部分剩余的收益。特雷诺比率是无风险收益到投资组合收益两点间直线的斜率。

220

220基金的特雷诺比率指的是什么?:特雷诺比率(TP)来源于CAPM理论,表示的是单位系统风险下的超额收益率。通常通过将特雷诺比率与市场平均水平做比较来判断业绩的优劣。基金管理者通过投资组合应消除所有的非系统性风险,特雷诺用单位系统性风险系数所获得的超额收益率来衡量投资基金的业绩。仅有与市场变动差异的系统性风险。他采用基金投资收益率的βp系数作为衡量风险的指标。均假定风险与收益之间呈线性关系。

33

33基金从业资格考试准考证怎么打印?:考生可在考试网页查询和打印准考证信息,请检查并且确认准考证上的个人信息是否有误包括姓名、身份证号码等,确认无误后,打印准考证。打印时点击“单条打印”或者选择所有考试科目点击“全部打印”即可。

03:08

03:082020-05-29

04:00

04:002020-05-29

08:05

08:052020-05-29

12:16

12:162020-05-29

01:17

01:172020-05-29

微信扫码关注公众号

获取更多考试热门资料