下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

03:05

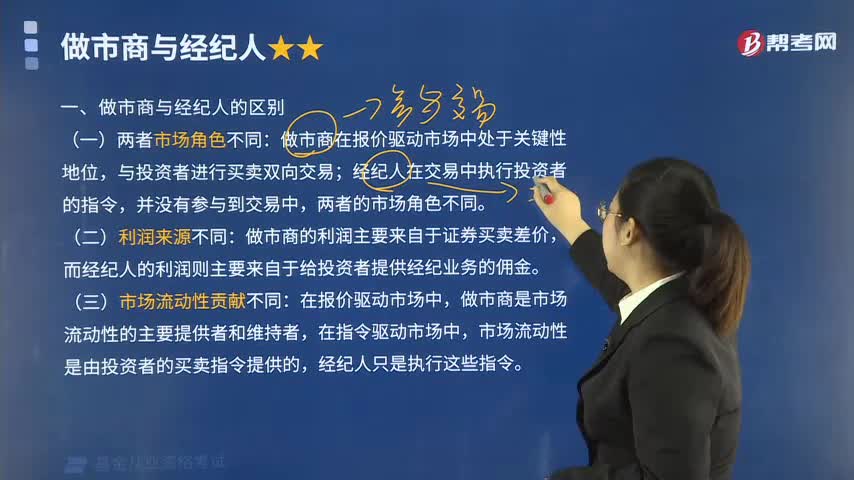

03:05做市商与经纪人有怎样的区别与联系?:不断向公众投资者报出某些特定证券的买卖价格(即双向报价),并在该价位上接受公众投资者的买卖要求,以其自有资金和证券与投资者进行证券交易。做市商在报价驱动市场中处于关键性地位;与投资者进行买卖双向交易,经纪人在交易中执行投资者的指令,做市商的利润主要来自于证券买卖差价。而经纪人的利润则主要来自于给投资者提供经纪业务的佣金:做市商是市场流动性的主要提供者和维持者。

04:43

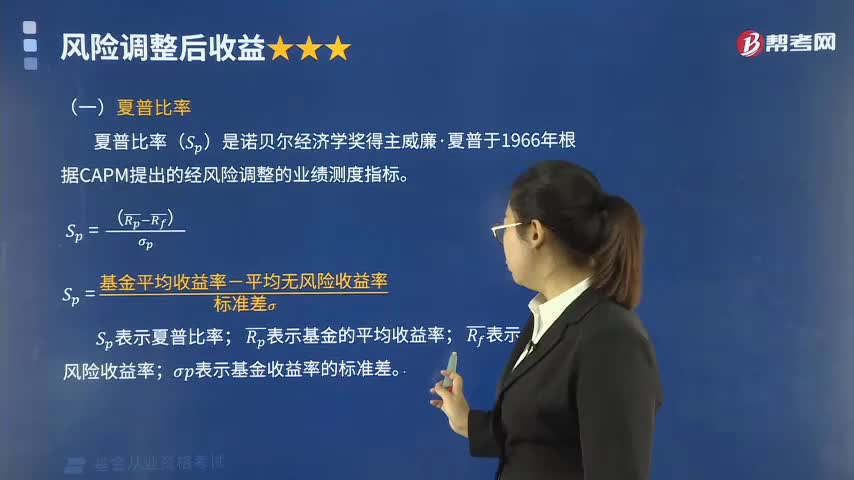

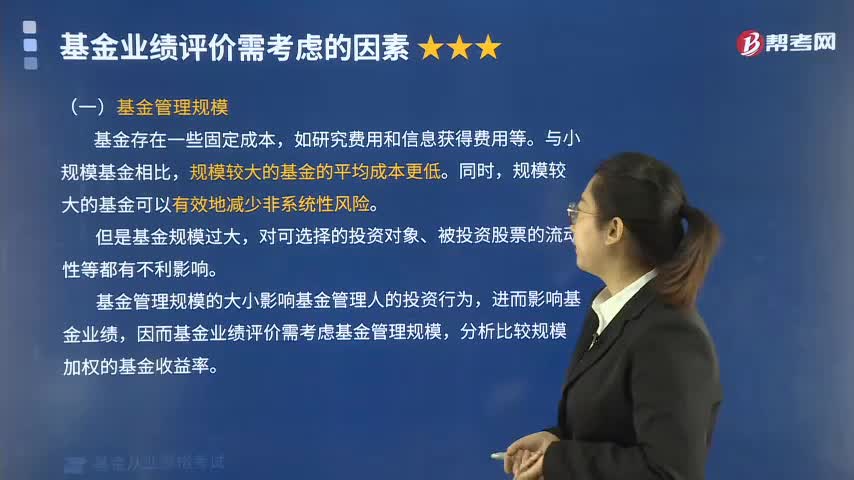

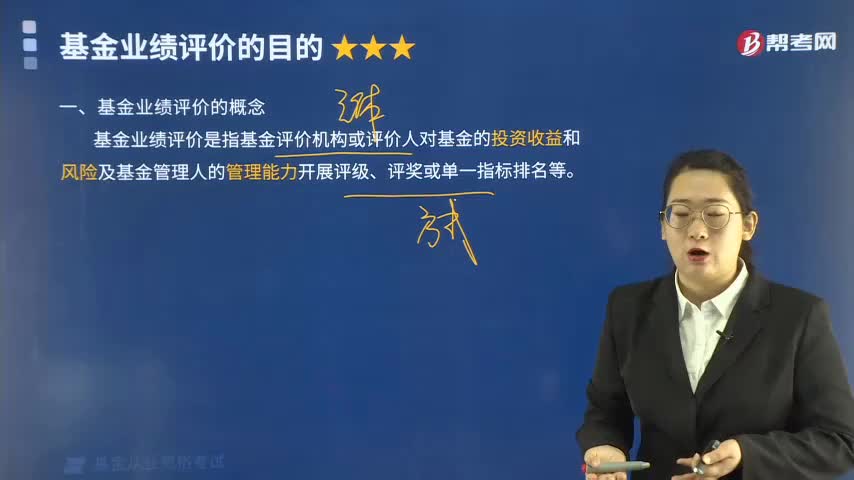

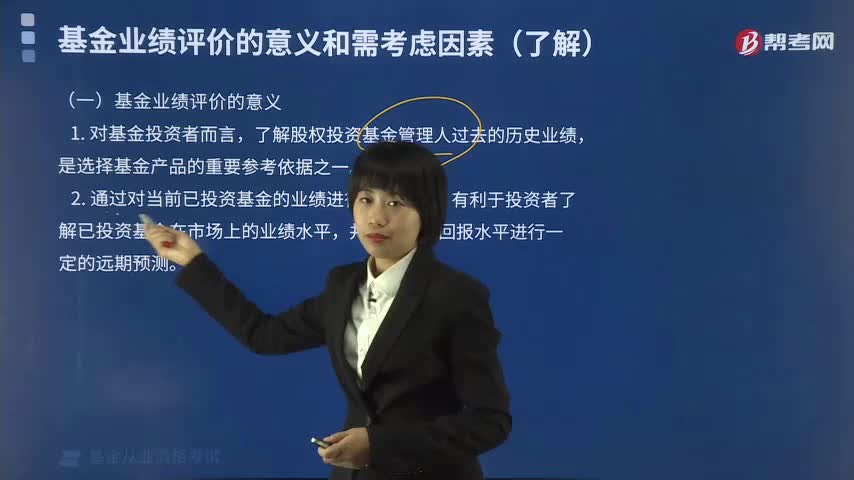

04:43基金业绩评价的意义是什么?需考虑因素有哪些?:了解股权投资基金管理人过去的历史业绩。有利于投资者了解已投资基金在市场上的业绩水平。对所管理的股权投资基金进行业绩评价,能够使管理人了解基金运营状况和可能存在的问题,(二)基金业绩评价需考虑的因素,不同投资领域的股权投资基金由于其投资标的特点不同,(1)并购基金所投资项目一般为成熟期企业,(2)创业投资基金风险和期望收益均较高;(3)创业投资基金所投资项目大部分需要经过较长时间的培育。

03:53

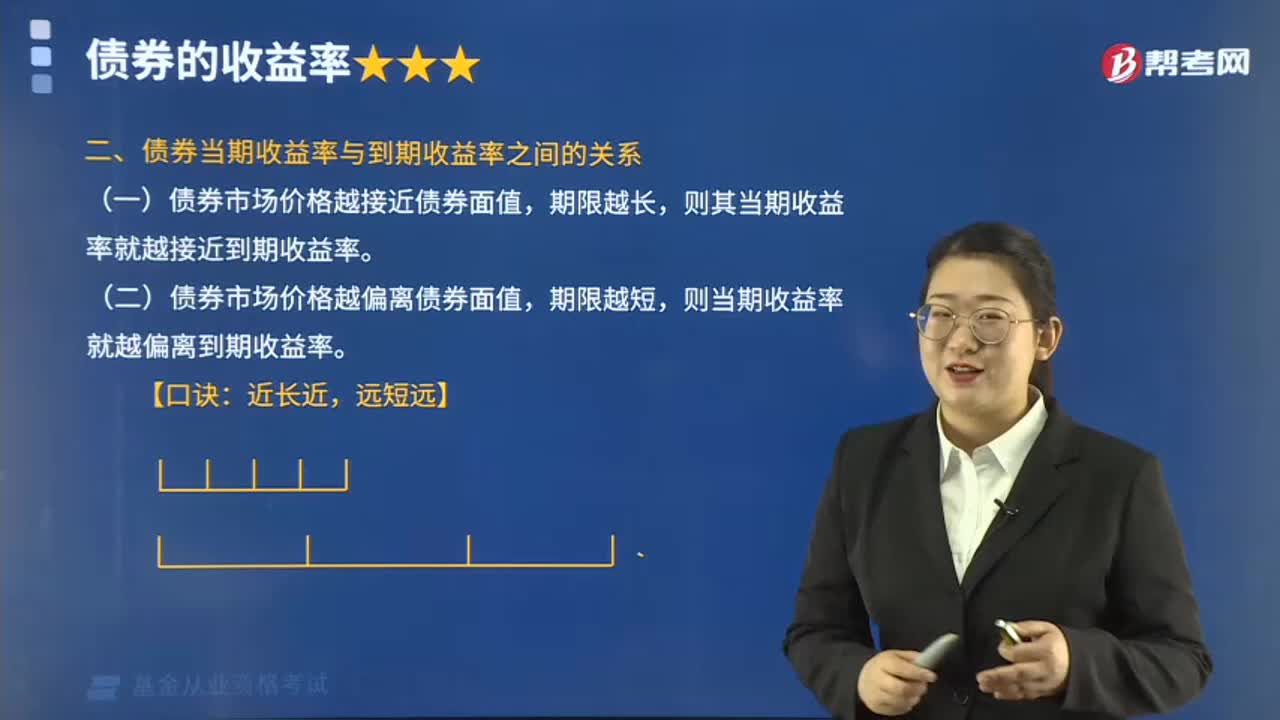

03:53债券当期收益率与到期收益率之间的关系是怎样的?:债券当期收益率与到期收益率之间的关系是怎样的?(一)债券市场价格越接近债券面值,则其当期收益率就越接近到期收益率。(二)债券市场价格越偏离债券面值,期限越短,则当期收益率就越偏离到期收益率。下面是基金从业资格考试的例题,【例题·单选题】假定某投资者按940元的价格购买了面额为1000元、票面利率为10%、剩余期限为6年的债券。那么该投资者的当期收益率为(。

01:42

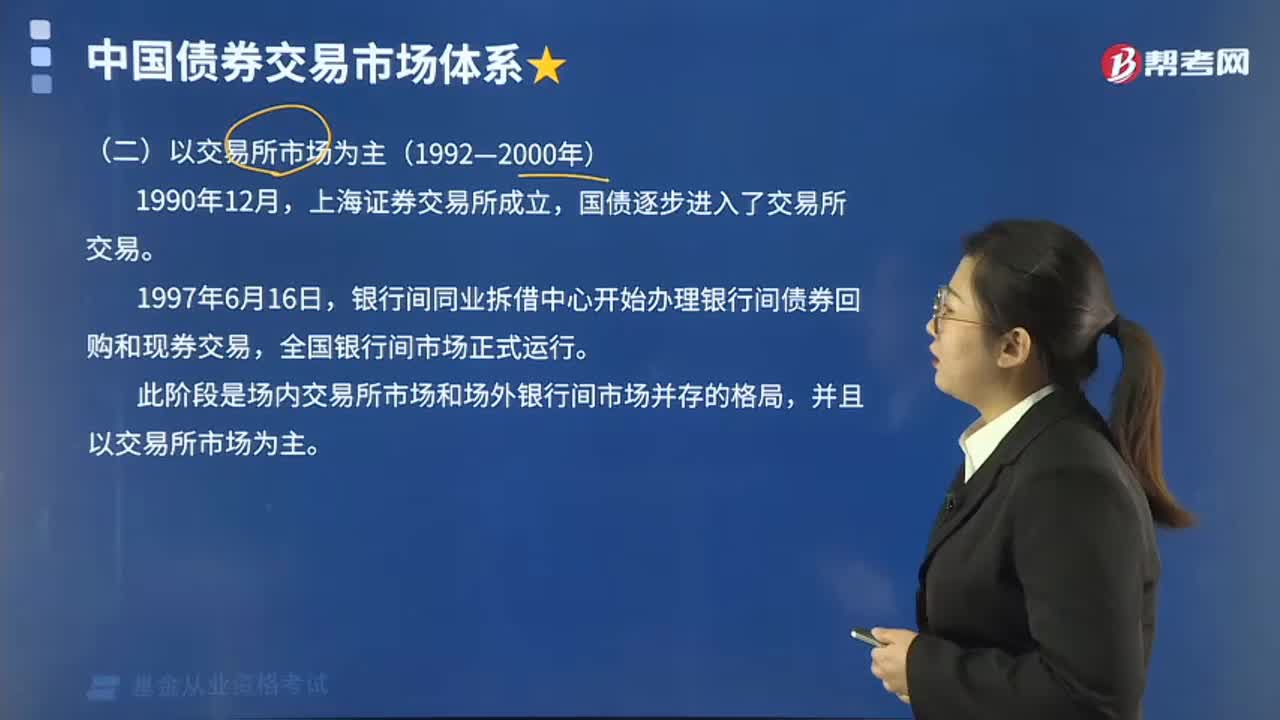

01:42中国债券交易市场体系是怎样的?:中国债券交易市场体系是怎样的?中国债券交易市场体系分为3个阶段:3. 以银行间市场为主(2001年至今)。这时国债和企业债交易市场刚刚起步,以柜台市场为主。通过商业银行和证券经营机构的柜台进行交易,(二)以交易所市场为主(1992—2000年),此阶段是场内交易所市场和场外银行间市场并存的格局,并且以交易所市场为主。(三)以银行间市场为主(2001年至今)

02:27

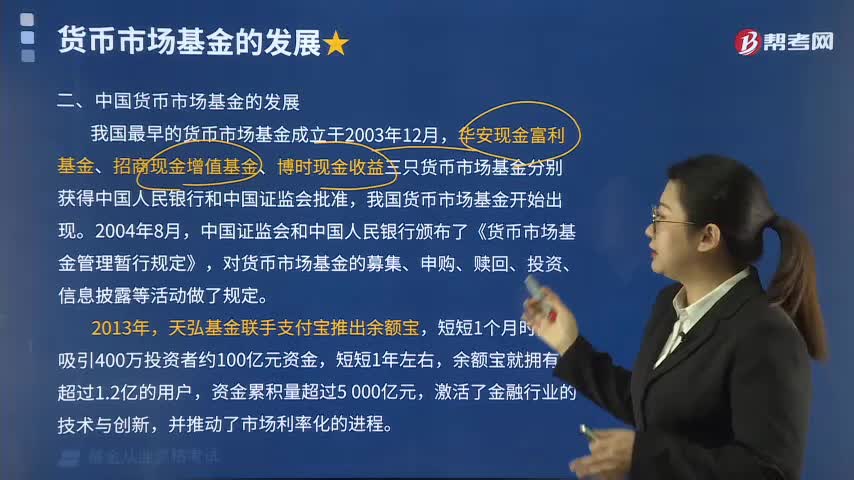

02:27货币市场基金的发展过程是怎样的?:货币市场基金的发展过程是怎样的?货币市场基金的投资对象是货币市场工具,货币市场工具通常由政府、金融机构以及信誉卓著的大型工商企业发行,一、美国货币市场基金的产生和发展,二、中国货币市场基金的发展,我国最早的货币市场基金成立于2003年12月。华安现金富利基金、招商现金增值基金、博时现金收益三只货币市场基金分别获得中国人民银行和中国证监会批准,我国货币市场基金开始出现。

04:34

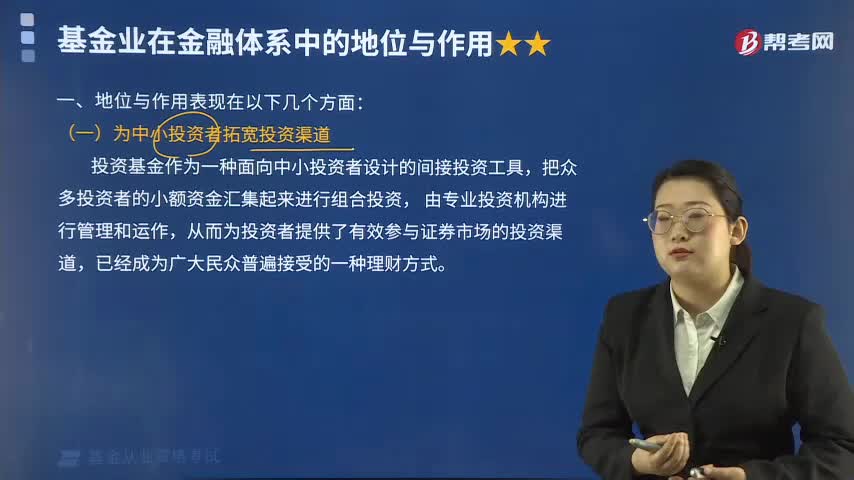

04:34带你学习基金业在金融体系中有怎样的地位与作用?:投资基金作为一种面向中小投资者设计的间接投资工具,把众多投资者的小额资金汇集起来进行组合投资,从而为投资者提供了有效参与证券市场的投资渠道。证券投资基金将中小投资者的资金汇集起来投资于证券市场,为企业在证券市场筹集资金创造了良好的融资环境,证券投资基金发挥专业理财优势。充分发挥机构投资者对上市公司的监督和制约作用,可以为社会保障基金、企业年金、养老金等各类社会保障型资金提供长期投资。

05:16

05:16一起来看看证券投资基金的起源与发展是怎样的?:投资基金真正的大发展是在美国“各发达国家政府更加明确认识到投资基金业的重要性,2.证券投资基金在美国及全球的普及性发展,美国共同基金业的资产净值首次达到1万亿美元,证券投资基金业重新走上快速发展轨道,美国的证券投资基金资产净值总值占世界半数以上,对全球证券投资基金的发展有着重要的示范性影响。(2)开放式基金成为证券投资基金的主流产品。另类投资是指在股票、债券及期货等公开交易平台之外的投资方式。

03:05

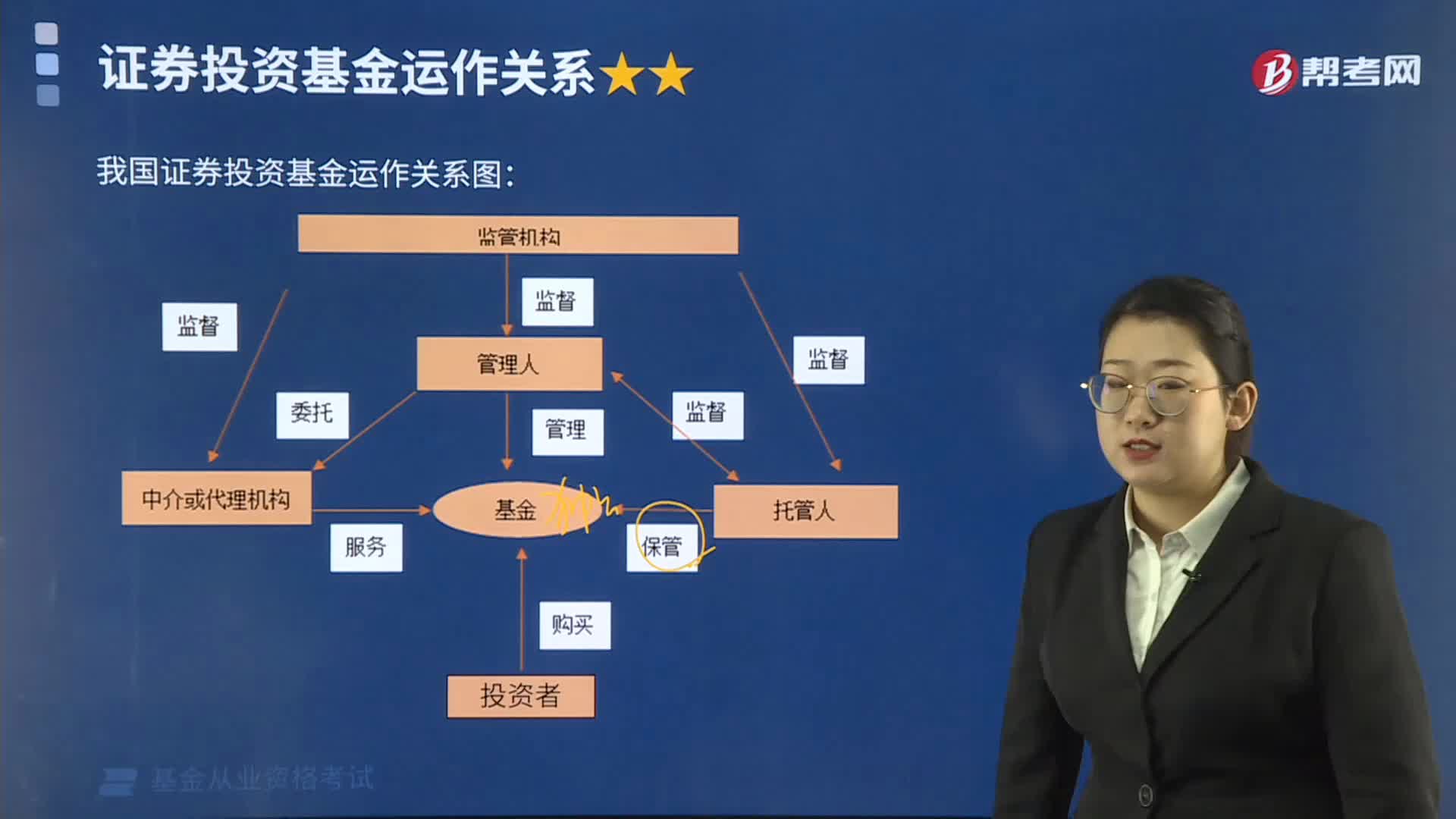

03:05来看看证券投资基金的运作关系是怎样的?:来看看证券投资基金的运作关系是怎样的?是指通过发售基金份额募集资金形成独立的基金财产,我国证券投资基金运作关系图:A.监管机构负责对基金市场上的各种参与主体实施全面监管:B.基金份额持有人、基金管理人与基金托管人是基金的当事人。C.基金市场上的各种服务机构通过自己的服务参与基金市场,D.基金服务机构与基金托管人是基金的当事人。基金份额持有人、基金管理人与基金托管人是基金的当事人

06:53

06:53基金市场的参与主体基金市场服务包括哪些机构?:基金市场的参与主体分为基金当事人、基金市场服务机构、基金监管机构和自律组织三大类。基金销售机构、基金销售支付机构、基金份额登记机构、基金估值核算机构、基金投资顾问机构、基金评价机构、基金信息技术系统服务机构、律师事务所和会计师事务所。可申请从事基金代理销售的机构主要包括商业银行、证券公司、保险公司、证券投资咨询机构、独立基金销售机构。

04:45

04:45证券投资基金参与主体基金当事人指的是什么?:证券投资基金参与主体基金当事人指的是什么?基金市场的参与主体分为基金当事人、基金市场服务机构、基金监管机构和自律组织三大类。基金的当事人是指依据我国基金合同设立的基金中的基金投资者、基金管理人与基金托管人。基金出资人、基金资产的所有者和受益人:依法转让或者申请赎回其持有的基金份额,对基金管理人、托管人、销售机构损害其合法权益的行为依法提出诉讼等,是基金产品的募集者和管理者。

00:45

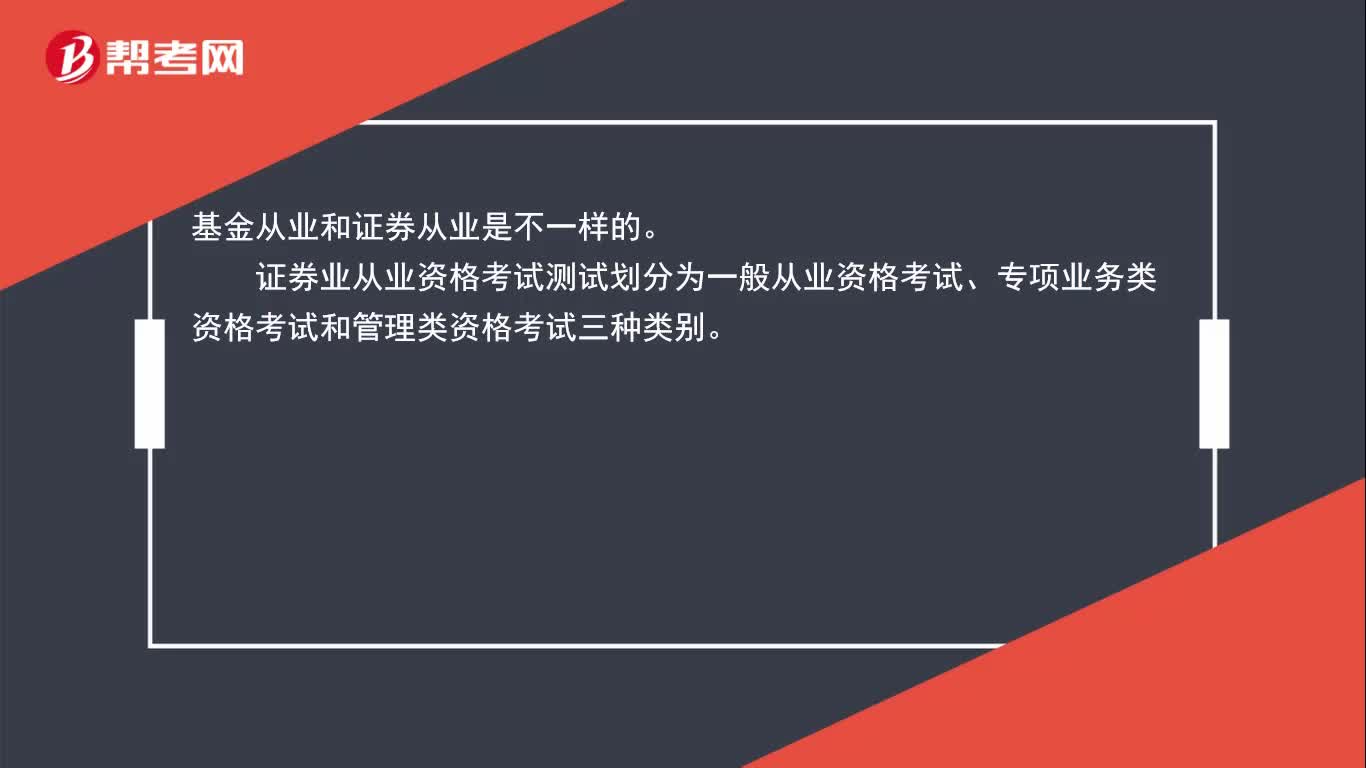

00:45基金从业和证券从业是一样的吗?:基金从业和证券从业是不一样的。证券业从业资格考试测试划分为一般从业资格考试、专项业务类资格考试和管理类资格考试三种类别。基金从业人员资格考试包含两个科目:基金法律法规、职业道德与业务规范;科目二:证券投资基金基础知识。

04:53

04:53证券投资基金的特点有哪些?:(二)组合投资、分散风险。基金将众多投资者的资金集中起来,委托基金管理人进行共同投资,基金通常会购买几十种甚至上百种股票。基金投资者是基金所有者,基金投资收益在扣除由基金承担的费用后的盈余全部归基金投资者所有,按照所持有的基金份额比例进行分配,管理人一般按照基金合同从基金资产中收取一定比例的托管费,并不参与基金收益的分配,基金监管机构对基金业实施严格监管。基金管理人负责基金的投资运作

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日