下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

函证程序和销售截止测试时间的具体内容是什么?

结合对应收账款实施的函证程序,选择主要客户函证本期销售额。

实施销售截止测试:

(1)选取资产负债表日前后若干天且一定金额以上的发运凭证,与应收账款和收入明细账进行核对;同时,从应收账款和收入明细账选取在资产负债表日前后若干天的凭证,与发运凭证核对,以确定销售是否存在跨期现象;

(2)复核资产负债表日前后销售和发货水平,确定业务活动水平是否异常(如与正常水平相比),并考虑是否有必要追加实施截止测试程序;

(3)取得资产负债表日后所有的销售退回记录,检查是否存在提前确认收入的情况;

(4)结合对资产负债表日应收账款的函证程序,检查有无未取得对方认可的销售。

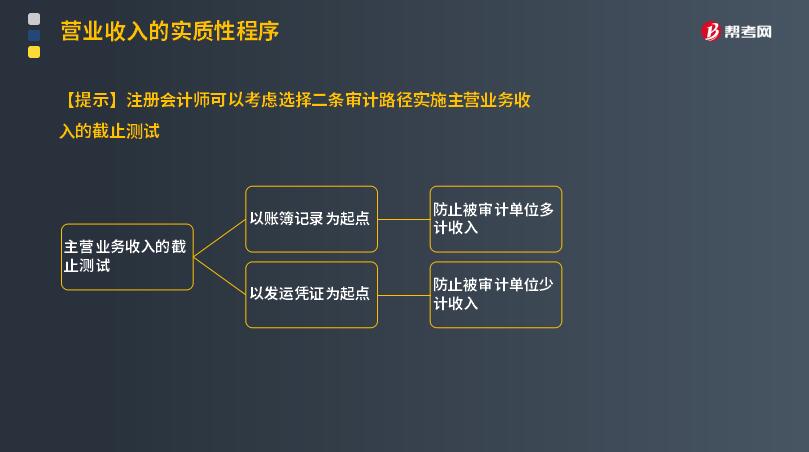

【提示】注册会计师可以考虑选择二条审计路径实施主营业务收入的截止测试

一是以账簿记录为起点----防止被审计单位多计收入

从资产负债表日前后若干天的账簿记录查至记账凭证和客户签收的发运凭证。

目的:证实已入账收入是否在同一期间已发货并由客户签收,有无多记收入。使用这种方法主要是为了防止高估收入。

二是以发运凭证为起点----防止被审计单位少计收入

从资产负债表日前后若干天的已经客户签收的发运凭证查至账簿记录,确定主营业务收入是否已记入恰当的会计期间。

下面给大家提供一道注册会计师考试的例题,希望大家认真理解,仔细分析。

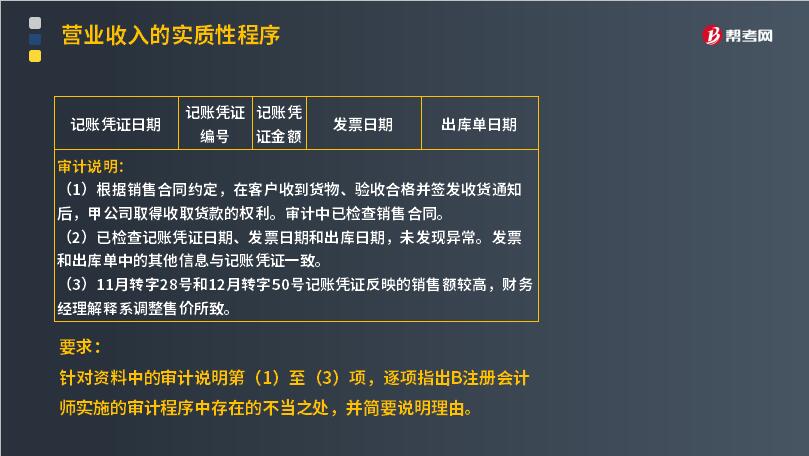

【例题·简答题】A和B注册会计师首次接受委托,负责审计上市公司甲公司2018年度财务报表。相关资料如下:

资料:

B注册会计师对主营业务收入的发生认定进行审计,编制了审计工作底稿,部分内容摘录如下(金额单位:万元);

【答案】

审计程序设计恰当性分析:

①第(1)事项,注册会计师的审计程序存在不当之处。

因为已经说明“在客户收到货物、验收合格并签发收货通知后,甲公司才取得收取货款的权利”,所以此时注册会计师在审计中仅仅检查了销售合同是不够的,还应该检查客户签发的收货通知单。

②第(2)事项,注册会计师的审计程序存在不当之处。

对1月转字10号记账凭证未实施进一步检查。该记账凭证的日期早于发票日期和出库单日期,要实施进一步检查。

③第(3)事项,注册会计师的审计程序存在不当之处。

对11月转字28号和12月转字50号记账凭证未实施进一步检查,上述两笔记账凭证反映的销售额明显高于其他测试项目,有可能表明存在舞弊,不应仅依赖管理层的解释。

130

130内部审计和注册会计师审计的关系是怎样的?:内部审计和注册会计师审计的关系:(一)内部审计与注册会计师审计的联系。2.内部审计对象与注册会计师审计对象也密切相关。注册会计师通过了解与评估内部审计工作,注册会计师可以掌握内部审计发现的、可能对被审计单位财务报表和注册会计师审计产生重大影响的事项。(二)利用内部审计工作不能减轻注册会计师的责任,注册会计师对发表审计意见以及确定审计程序的性质、时间和范围独自承担责任。

90

90注册会计师了解和测试控制环境时,需要考虑什么?:注册会计师了解和测试控制环境时,控制环境包括治理职能和管理职能,以及治理层和管理层对内部控制及其重要性的态度、认识和行动。控制环境设定了被审计单位的内部控制基调,影响员工的内部控制意识。良好的控制环境是实施有效内部控制的基础。在了解和评价控制环境时,注册会计师需要考虑与控制环境有关的各个要素及其相互联系。在了解和测试控制环境时,1.管理层的理念和经营风格是否促进了有效的财务报告内部控制;

110

110注册会计师在确定测试的时间安排时,应当平衡考虑哪些因素?:注册会计师在确定测试的时间安排时,【提示】对控制有效性测试的实施时间越接近基准日,(2)实施的测试需要涵盖足够长的期间。注册会计师确定恰当的控制测试的时间需要考虑的有( )。C.实施的测试需要涵盖足够长的期间:D.实施的测试需要尽量集中在基准日;(2)实施的测试需要涵盖足够长的期间,注册会计师应当获取内部控制在基准日之前一段足够长的期间内有效运行的审计证据。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料