下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

销售与收款循环的具体内容是什么?

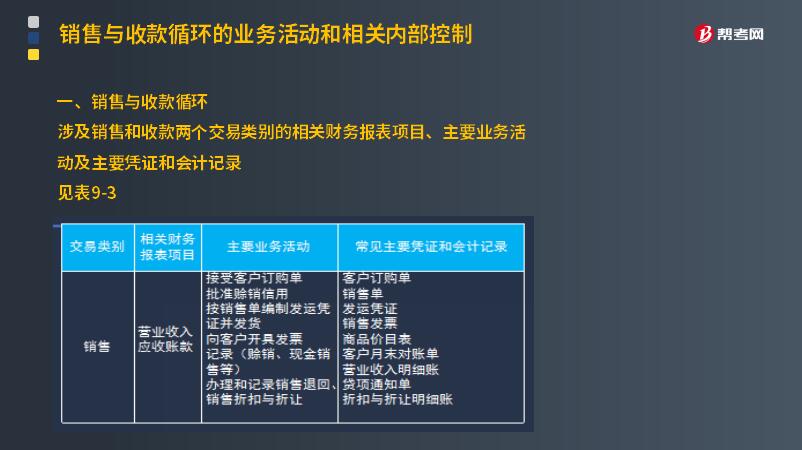

涉及销售和收款两个交易类别的相关财务报表项目、主要业务活动及主要凭证和会计记录。

1. 销售

① 相关财务报表项目:营业收入应收账款

② 主要业务活动:

接受客户订购单

批准赊销信用

按销售单编制发运凭证并发货

向客户开具发票

记录(赊销、现金销售等)

办理和记录销售退回、销售折扣与折让

③ 常见主要凭证和会计记录:

客户订购单

销售单

发运凭证

销售发票

商品价目表

客户月末对账单

营业收入明细账

贷项通知单

折扣与折让明细账

2. 收款

① 相关财务报表项目:

货币资金

应收账款(含原值及坏账准备)

资产减值损失

② 主要业务活动:

办理和记录现金、银行存款收入

提取坏账准备

坏账核销

③ 常见主要凭证和会计记录:

应收账款账龄分析表

应收账款明细账

汇款通知书

库存现金日记账和银行存款日记账

客户月末对账单

收款凭证

坏账审批表

转账凭证

130

130内部审计和注册会计师审计的关系是怎样的?:内部审计和注册会计师审计的关系:(一)内部审计与注册会计师审计的联系。2.内部审计对象与注册会计师审计对象也密切相关。注册会计师通过了解与评估内部审计工作,注册会计师可以掌握内部审计发现的、可能对被审计单位财务报表和注册会计师审计产生重大影响的事项。(二)利用内部审计工作不能减轻注册会计师的责任,注册会计师对发表审计意见以及确定审计程序的性质、时间和范围独自承担责任。

36

36不确认收入的视同销售是什么?:不确认收入的视同销售是什么?不确认收入的视同销售则是不须计算企业所得税的视同销售。因不确认收入,所以外购货物的进项税额要做转出处理,以免发生销售收入与销项税额不匹配的现象;自产货物又因没有对应的进项税额,所以要按成本价计算销项税额。

129

129视同销售的会计处理是什么?:视同销售的会计处理是什么?不得开具增值税专用发票,但要按规定计算销项税额,按成本结转,应交税费——应交增值税(销项税额)(公允价值*增值税税率):将自产、委托加工或购买的货物用于投资,主营业务收入其他业务收入,将自产、委托加工、购买的货物:将自产、委托加工物资:应交税费——应交增值税(销项税额)企业以自产产品作为非货币性福利提供给职工的相关收入的确认、销售成本的结转和相关税费的处理

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料