下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

什么是有税MM理论?

有公司税时MM理论认为,存在公司税时,举债的优点是负债利息支付可以用于抵税,因此财务杠杆降低了公司税后的加权平均资金成本。

避税收益的现值可以用下面的公式表示:

避税收益的现值=tcⅹrⅹB/r=tcⅹB

式中:tc为公司税率;r为债务利率;B为债务的市场价值。

由此可知,公司负债越多,避税收益越大,公司的价值也就越大。因此,原始的MM模型经过加入公司税调整后,可以得出结论:税收的存在是资本市场不完善的重要表现,而资本市场不完善时,资本结构的改变就会影响公司的价值,也就是说公司的价值和资金成本随资本结构的变化而变化,有杠杆的公司的价值会超过无杠杆公司的价值(即负债公司的价值会超过无负债公司的价值),负债越多,这个差异越大,当负债达到100%时,公司价值最大。

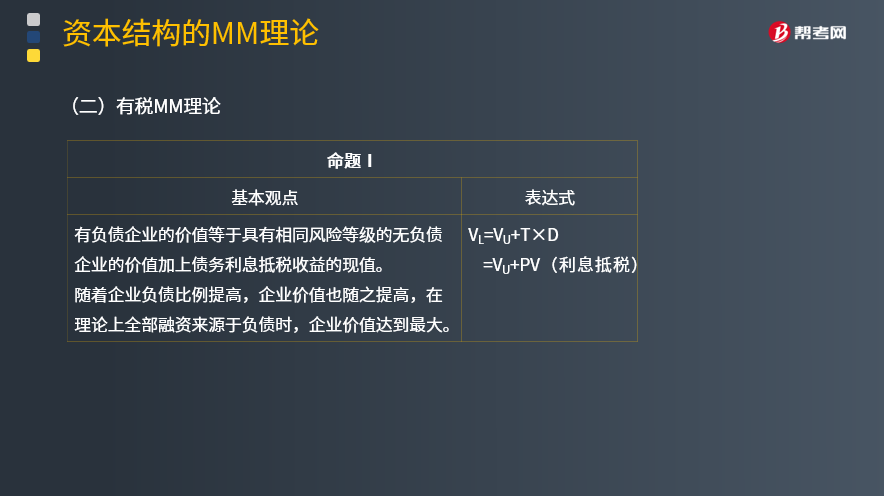

有税MM理论基本观点:(命题1)

有负债企业的价值等于具有相同风险等级的无负债企业的价值加上债务利息抵税收益的现值。

随着企业负债比例提高,企业价值也随之提高,在理论上全部融资来源于负债时,企业价值达到最大。

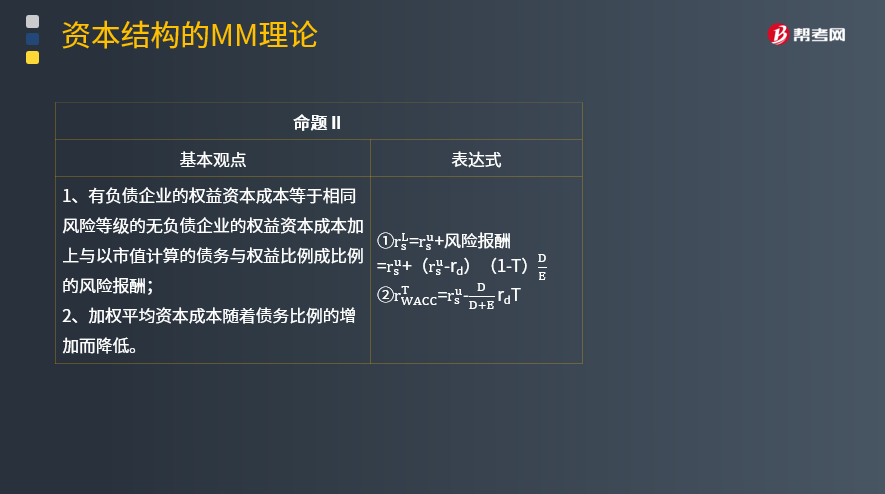

有税MM理论基本观点:(命题2)

1、有负债企业的权益资本成本等于相同风险等级的无负债企业的权益资本成本加上与以市值计算的债务与权益比例成比例的风险报酬;

2、加权平均资本成本随着债务比例的增加而降低。

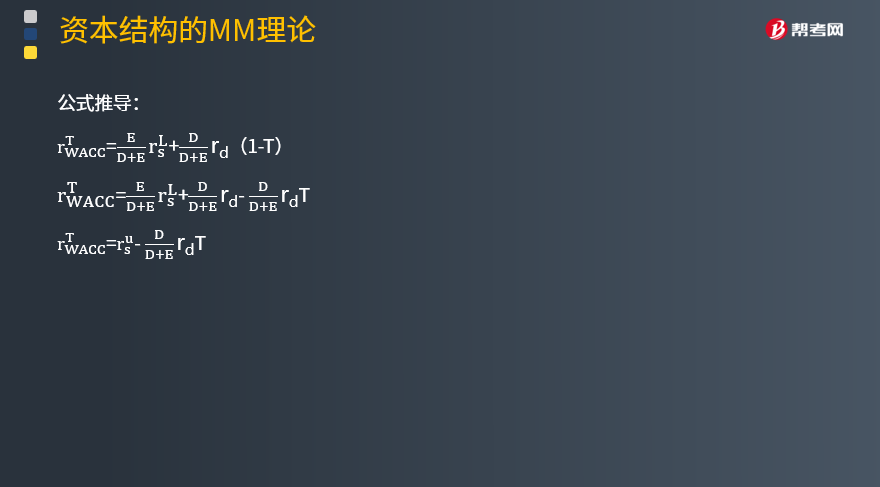

公式推导:

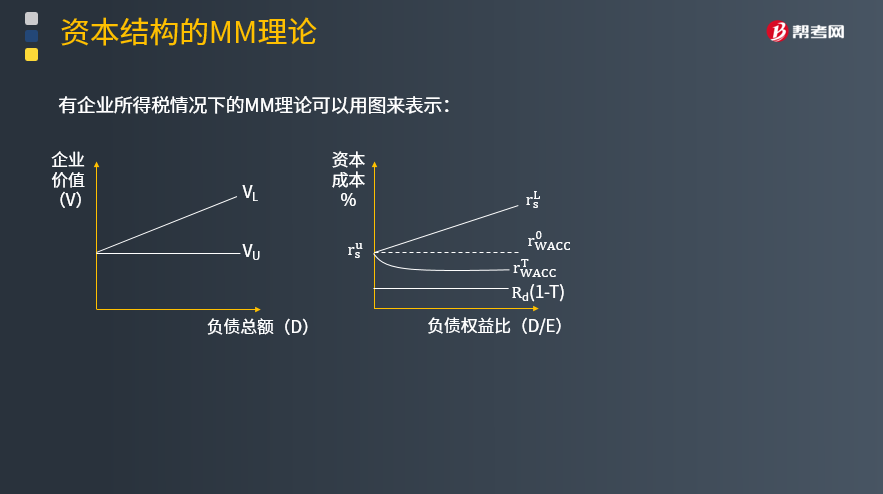

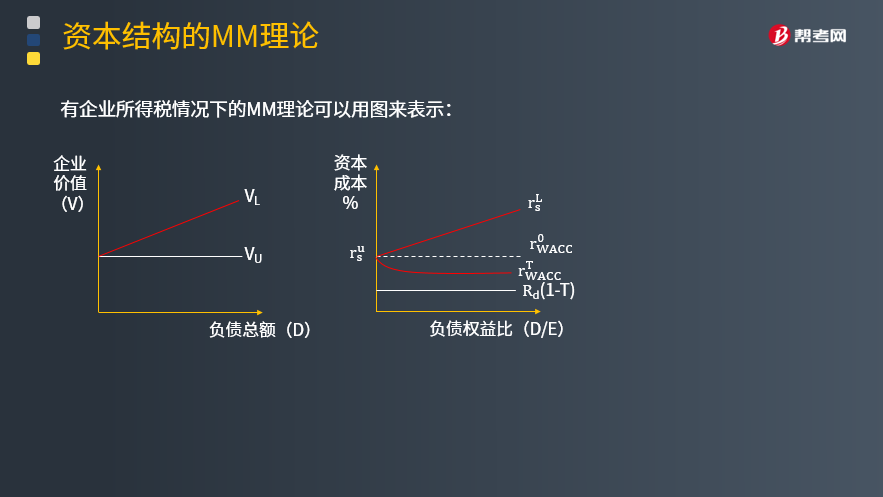

有企业所得税情况下的MM理论可以用图来表示:

有企业所得税情况下的MM理论可以用图来表示:

39

39财务管理基本原理是什么?:1.财务管理基本原理:如果一项经营计划预期产生的未来现金,超出实施该计划的初始现金支出,它就会增加股东财富,表现为获得正的净现值。则会减损股东财富。2.核心概念:净现值=现金流入的现值-现金流出的现值,3.净现值,是项目引起的企业价值的增量。净现值为正值的项目可以为股东创造价值净现值为负值的项目会损害股东财富

34

34企业财务管理目标理论是什么?:企业财务管理目标理论是什么?企业财务管理的目标是企业财务管理工作的行为导向,是财务人员工作实践的出发点和归宿。财务管理目标是具有相对稳定性和层次性的,随着政治、经济环境的变化,财务管理的目标可能发生变化。

129

129视同销售的会计处理是什么?:视同销售的会计处理是什么?不得开具增值税专用发票,但要按规定计算销项税额,按成本结转,应交税费——应交增值税(销项税额)(公允价值*增值税税率):将自产、委托加工或购买的货物用于投资,主营业务收入其他业务收入,将自产、委托加工、购买的货物:将自产、委托加工物资:应交税费——应交增值税(销项税额)企业以自产产品作为非货币性福利提供给职工的相关收入的确认、销售成本的结转和相关税费的处理

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料