下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

现金流量折现模型的参数和种类是什么?

现金流量折现法是通过预测公司将来的现金流量并按照一定的贴现率计算公司的现值,从而确定股票发行价格的定价方法。投资股票为投资者带来的收益主要包括股利收入和最后出售股票的差价收入。

使用此法的关键确定:第一,预期企业未来存续期各年度的现金流量;第二,要找到一个合理的公允的折现率,折现率的大小取决于取得的未来现金流量的风险,风险越大,要求的折现率就越高。

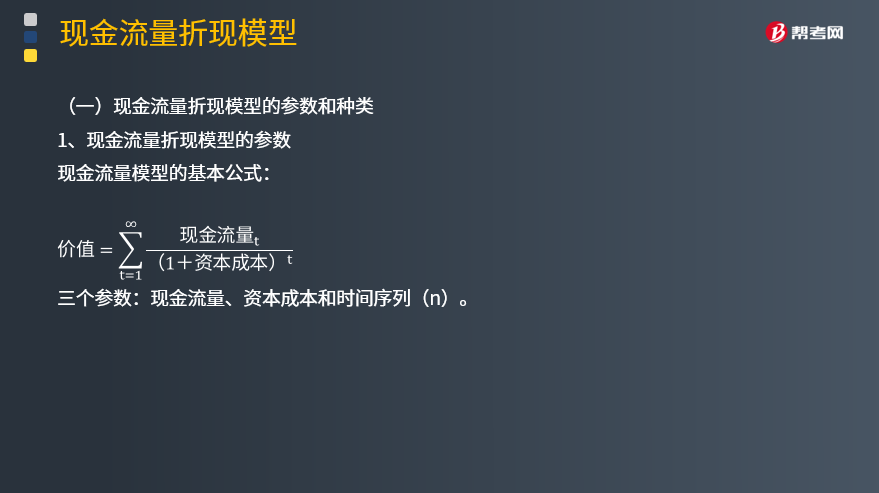

1、现金流量折现模型的参数

现金流量模型的基本公式:

三个参数:现金流量、资本成本和时间序列(n)。

(1)现金流量包括:股利现金流量、股权现金流量、实体现金流量。

(2)资本成本是计算现值使用的折现率;

风险越大则折现率越大, 折现率和现金流量要相互匹配;

股权现金流量只能用股权资本成本来折现,实体现金流量只能用企业的加权平均资本成本来折现。

(3)时间序列(n)

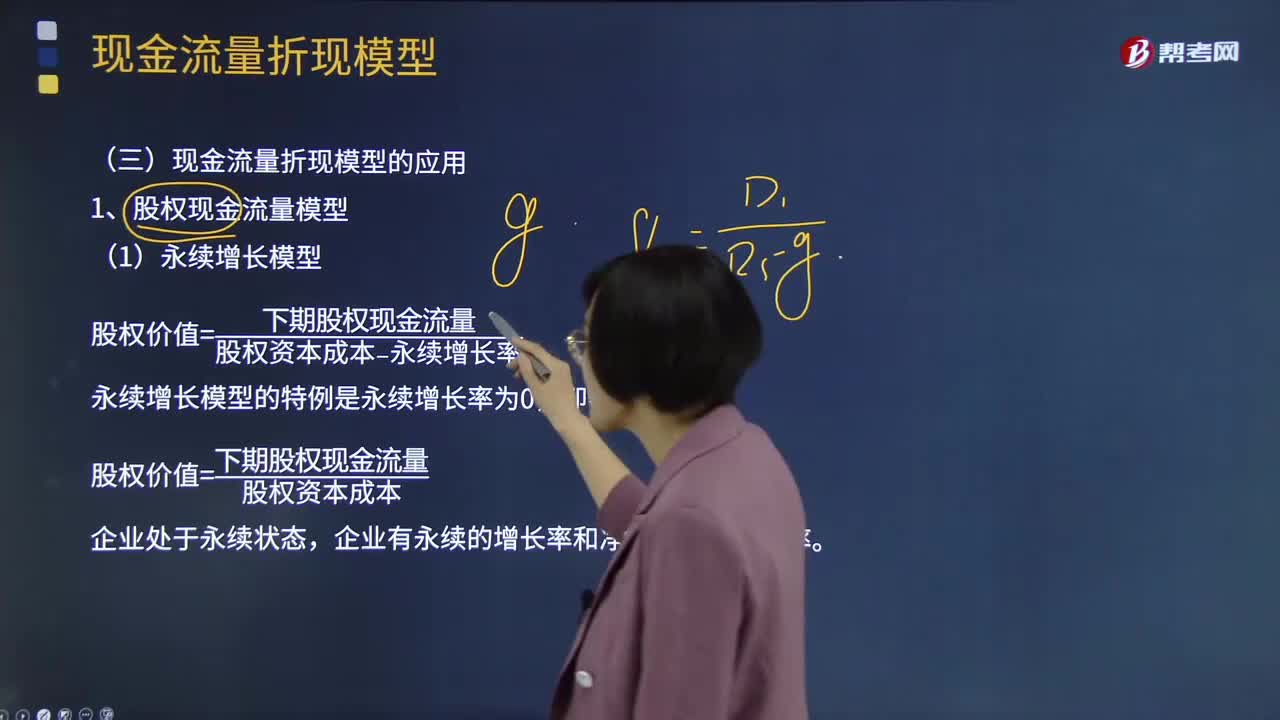

详细预测期(预测期):有限的、明确的预测期;

后续期(永续期):在此期间假设企业进人稳定状态,有一个稳定的增长率,可以用简便方法直接估计后续期价值。

后续期价值=现金流量t+1/(资本成本-g)×(P/F,i,t)

企业价值=预测期价值+后续期价值

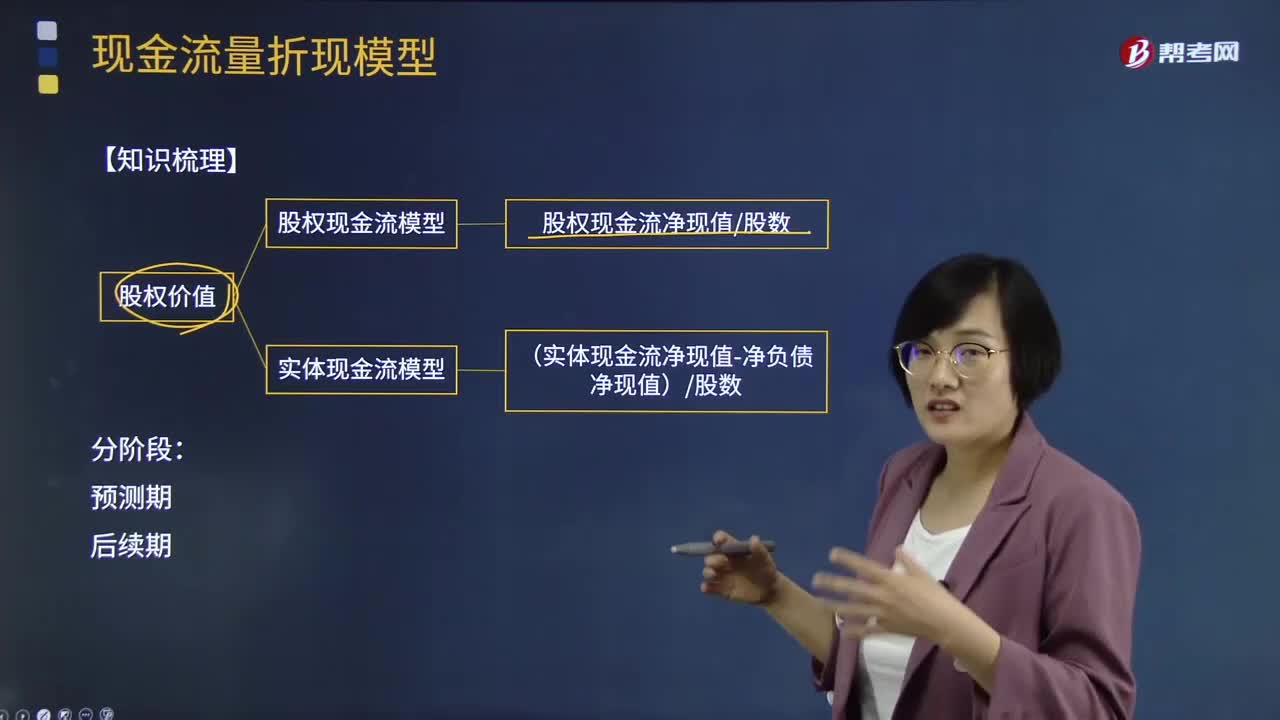

2、现金流量折现模型的种类有三种:

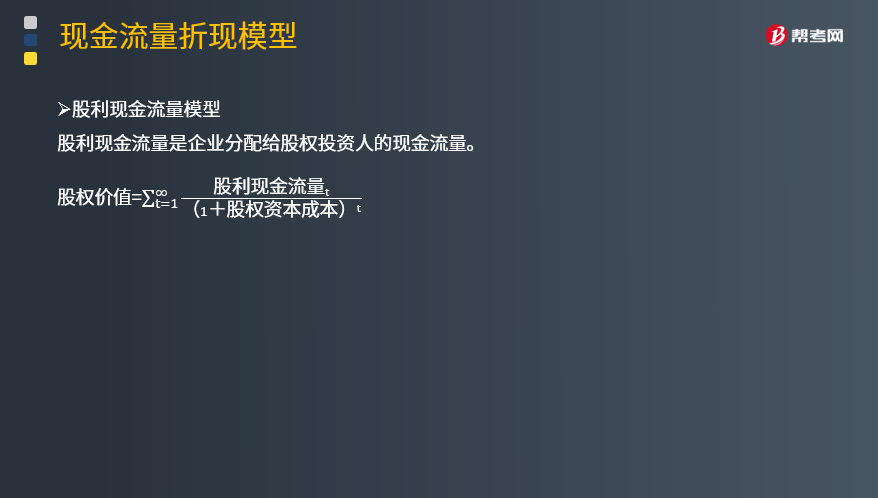

(1)股利现金流量模型

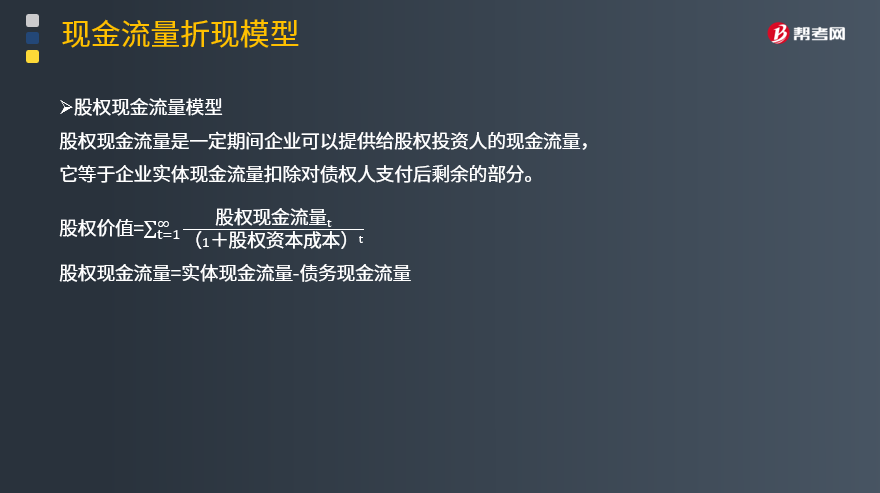

(2)股权现金流量模型

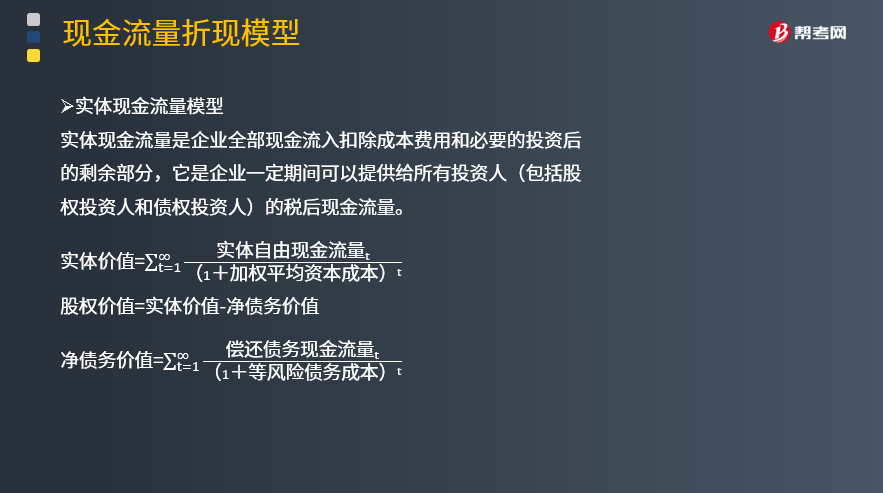

(3)实体现金流量模型

股利现金流量是企业分配给股权投资人的现金流量。

股权现金流量是一定期间企业可以提供给股权投资人的现金流量,它等于企业实体现金流量扣除对债权人支付后剩余的部分。

股权现金流量=实体现金流量-债务现金流量

实体现金流量是企业全部现金流入扣除成本费用和必要的投资后的剩余部分,它是企业一定期间可以提供给所有投资人(包括股权投资人和债权投资人)的税后现金流量。

【提示】如果把股权现金流量全部作为股利分配,股利现金流量模型和股权现金流量模型相同。为避免对股利政策进行估计的麻烦,大多数的企业估值使用股权现金流量模型或实体现金流量模型。

50

50所得税和折旧对现金流量的影响是什么?:所得税和折旧对现金流量的影响:税后收入和税后费用、折旧的抵税作用和税后现金流量。所得税是企业的一种现金流出,它取决于利润大小和税率高低,而利润大小受折旧方法的影响。税后收入和税后费用。折旧的抵税作用。加大成本会减少利润,从而使所得税减少。如果不计提折旧,企业的所得税将会增加许多。折旧可以起到减少税负的作用,这种作用称之为“折旧抵税”税后现金流量。

519

519现金流量折现模型解题思路是什么?:现金流量折现模型解题思路是什么?现金流贴现模型是通过预测未来的现金流量,来进行估值。那些股利不稳定,但现金流增长相对稳定的公司。那些现金流能较好反映公司盈利能力的公司。①资本结构不变;②净经营资产(or各经营资产和经营负债)与销售收入百分比不变;③税后经营净利润与销售收入百分比不变or销售成本率、销售、管理费用销售收入百分比等不变;④债务利息率保持不变。一、确定求实体流还是股权流

1194

1194现金流量折现模型应该如何应用?:现金流量折现法是通过预测公司将来的现金流量并按照一定的贴现率计算公司的现值,股权价值=预测期股权现金流量现值+后续期价值的现值。后续期每股股权终值=后续期第一年每股现金流量÷(资本成本-永续增长率)=5.1011÷(12%-3%)=56.6789(元股),后续期每股股权现值=56.6789×0.5674=32.16(元股),后续期每股股权现值=5.1011×(1+3%)(12%-3%)×(PF。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料