下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

现金流量折现模型的参数如何预测?

现金流量折现模型参数的估计预测方法:单项预测、全面预测。

单项预测的主要缺点是容易忽视财务数据之间的联系,不利于发现预测假设的不合理之处。

全面预测是指编制成套的预计财务报表,通过预计财务报表获取需要的预测数据。由于计算机的普遍应用,人们越来越多的使用全面预测。

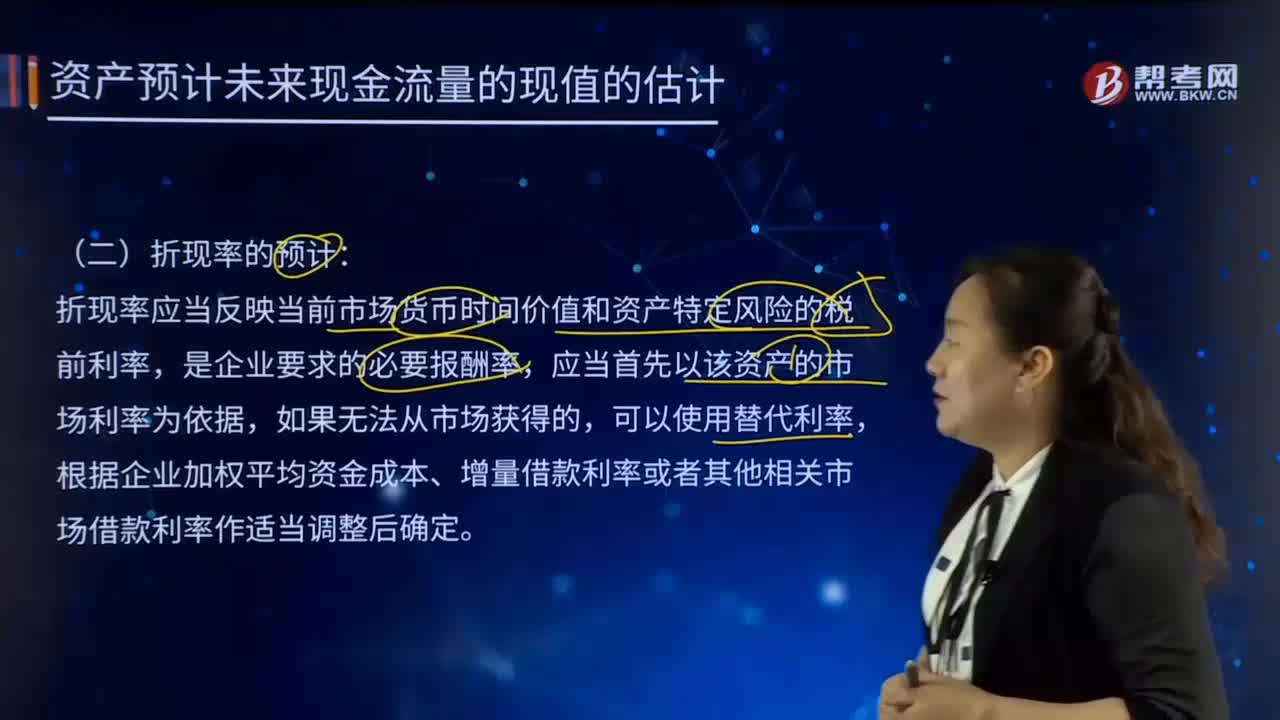

1、折现率的估计

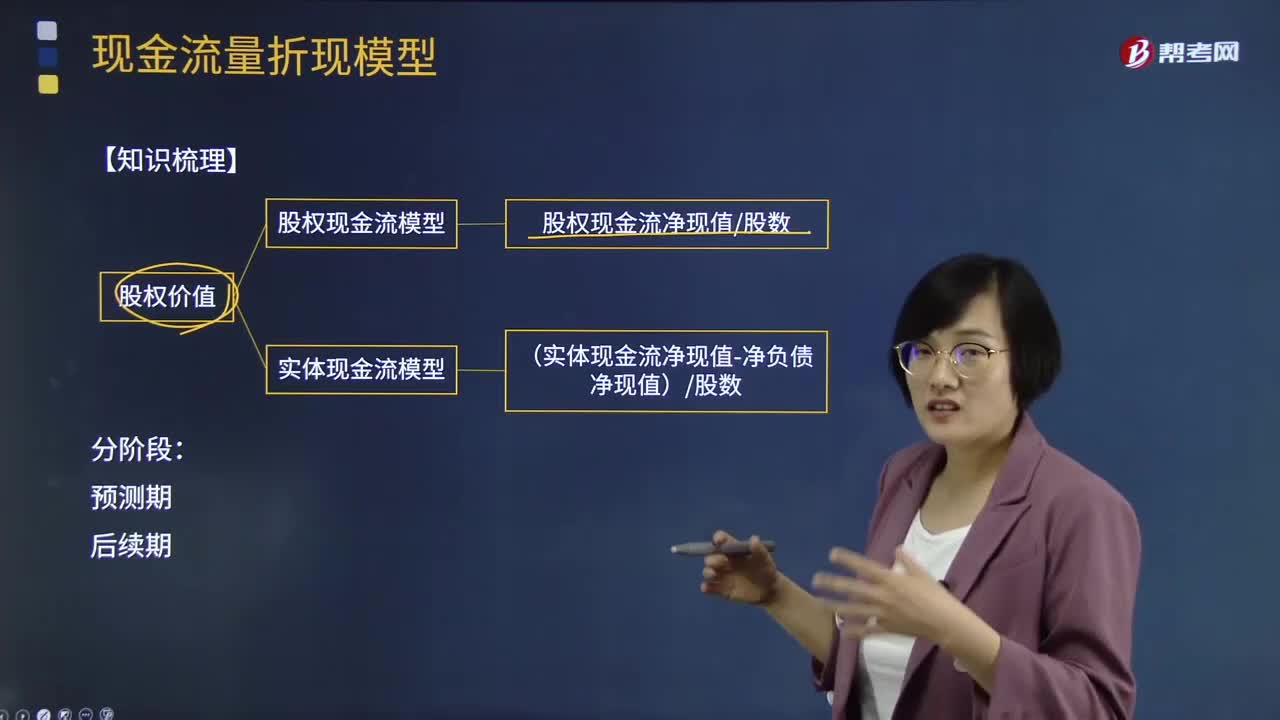

资本成本

股权现金流量——股权资本成本

实体现金流量——加权平均资本成本

2、预测期的年数

预测基期

详细预测期

后续期

预测基期:通常是预测工作的上一个年度。

确定基期数据的方法有两种:

①如果认为上年的数据具有可持续性,则以上年实际数据作为基期数据;

②如果通过历史财务报表分析认为,上年的数据不具有可持续性,就应适当进行调整,使之适合未来的情况。

详细预测期和后续期的划分:

详细预测期(预测期):需要对每年的现金流量进行详细预测,并根据现金流量折现模型计算其预测期价值。

后续期(永续期):在此期间,假设企业进入稳定状态,有一个稳定的增长率,可以用简便的方法直接估计后续期价值。

【提示】

①在企业价值评估实务中,详细预测期通常为5~7年,如果有疑问还应当延长,但很少超过10年。企业增长的不稳定时期有多长,预测期就应当有多长。

②划分预测期和后续期的基本方法:将永续增长率的第1年作为预测期的最后1年。

3、估计各期现金流量

(1)估计详细预测期现金流量

下面是注册会计师考试的真题,为大家说明这个知识点在考试中的应用,供大家深入理解考点。

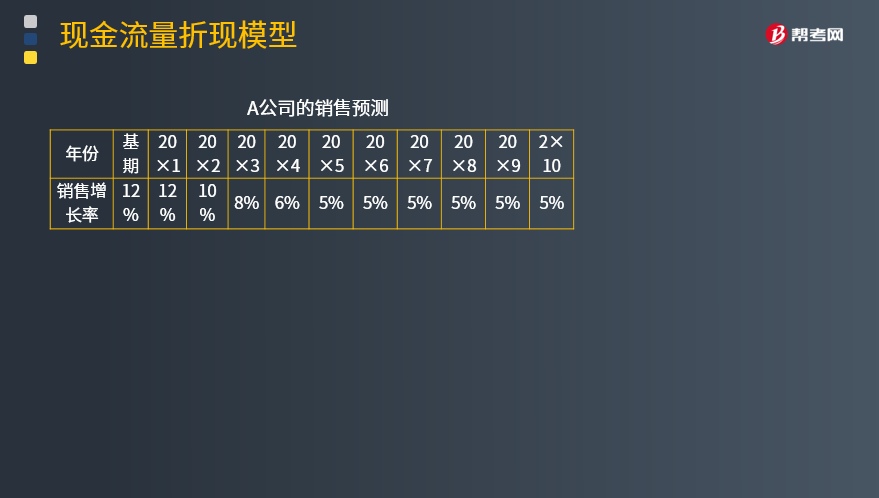

【例题·计算分析题】A公司目前正处在高速增长的时期,20×0年的销售增长了12%。预计20×1年可以维持12%的增长率,20×2年开始逐步下降,每年下降2个百分点,20×5年下降1个百分点,即增长率为5%。自20×5年,公司进入稳定增长状态,永续增长率为5%,如表所示。

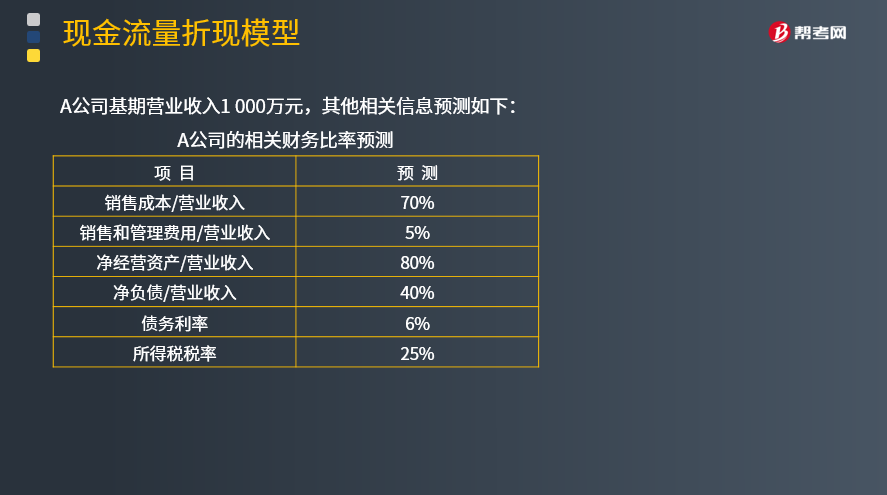

A公司基期营业收入1 000万元,其他相关信息预测如下:

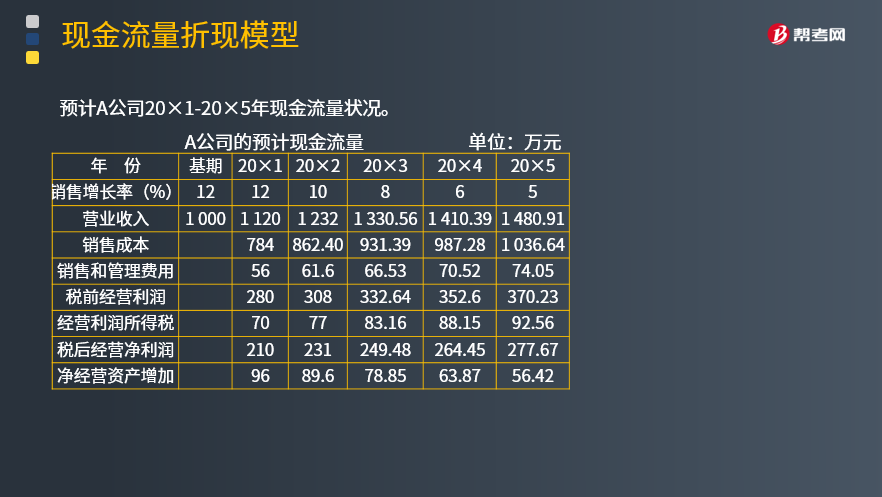

预计A公司20×1-20×5年现金流量状况。

(2)估计后续期现金流量

①在稳定状态下,实体现金流量、股权现金流量和营业收入的增长率相同,因此,可以根据销售增长率估计现金流量增长率。

后续期价值=(现金流量t+1)/(资本成本−现金流量增长率)×(P/F,i,t)

为什么三个增长率会相同?

因为在稳定状态下,经营效率和财务政策不变,即资产税后经营净利润率、资本结构和股利分配政策不变,财务报表将按照稳定的增长率在扩大的规模上被复制。影响实体现金流量和股权现金流量的各因素都与销售额同步增长。因此,现金流量增长率与销售增长率相同。续期的销售增长率大体上等于宏观经济名义增长率。

39

39投资项目净现金流量如何测算?:投资项目净现金流量如何测算?现金流量是指由于投资某一项目所引起的现金流入量和现金流出量的总称。现金净流量(又称净现金流量)是指在项目计算期内由每年现金流入量与同年流出量之间的差额形成的序列指标。净现金流量(NCF t)=现金流入量(Cit)- 现金流出量(Cot)。

82

82如何预计折现率?:折现率是指将未来有限期预期收益折算成现值的比率。本金化率和资本化率或还原利率则通常是指将未来无限期预期收益折算成现值的比率。折现率应当反映当前市场货币时间价值和资产特定风险的税前利率,应当首先以该资产的市场利率为依据,可以根据企业加权平均资金成本、增量借款利率或者其他相关市场借款利率作适当调整后确定。应根据所持有资产的特定环境等因素来考虑调整。【说明】企业在估计资产未来现金流量现值时。

519

519现金流量折现模型解题思路是什么?:现金流量折现模型解题思路是什么?现金流贴现模型是通过预测未来的现金流量,来进行估值。那些股利不稳定,但现金流增长相对稳定的公司。那些现金流能较好反映公司盈利能力的公司。①资本结构不变;②净经营资产(or各经营资产和经营负债)与销售收入百分比不变;③税后经营净利润与销售收入百分比不变or销售成本率、销售、管理费用销售收入百分比等不变;④债务利息率保持不变。一、确定求实体流还是股权流

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料