下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

B、长期股权投资采用权益法核算时形成的资本公积

C、可供出售金融资产公允价值变动形成的其他综合收益

D、持有至到期投资重分类为可供出售金融资产时形成的其他综合收益

651

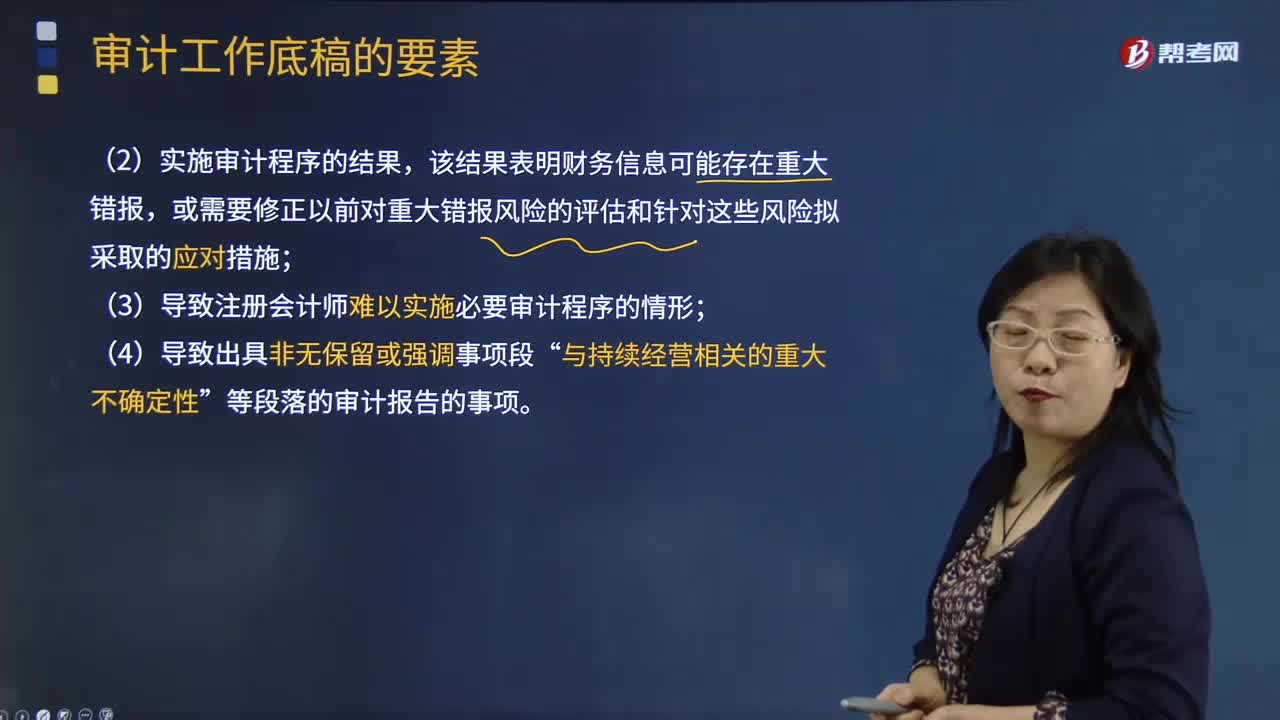

651如何判断重大事项及相关重大职业?:注册会计师应当根据具体情况判断某一事项是否属于重大事项。该结果表明财务信息可能存在重大错报;或需要修正以前对重大错报风险的评估和针对这些风险拟采取的应对措施;(3)导致注册会计师难以实施必要审计程序的情形“(2)记录注册会计师对某些方面主观判断的合理性(如某些重大会计估计的合理性)得出结论的基础;

275

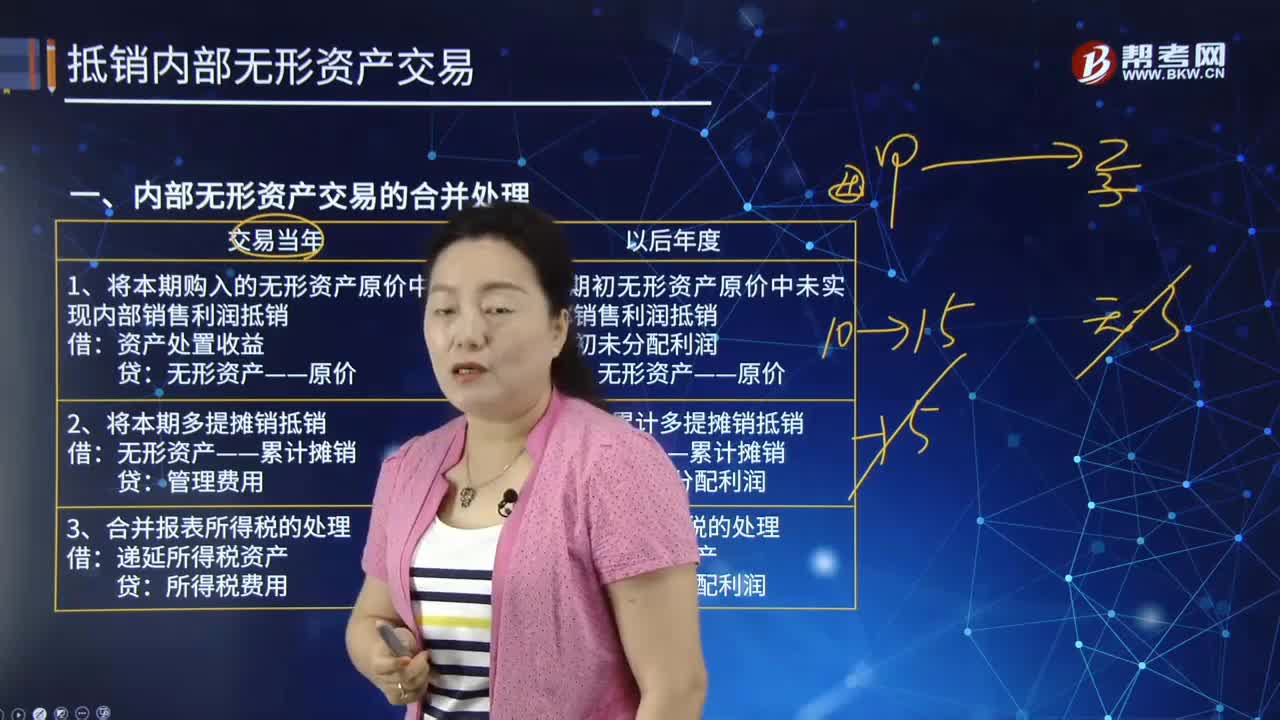

275内部无形资产交易的合并处理是什么?:内部无形资产交易的合并处理是什么?无形资产是指企业拥有或者控制的没有实物形态的可辨认非货币性资产。1、将本期购入的无形资产原价中未实现内部销售利润抵销:资产处置收益:无形资产——累计摊销:管理费用:3、合并报表所得税的处理:1、将期初无形资产原价中未实现内部销售利润抵销:无形资产——原价2、将期初累计多提摊销抵销年初未分配利润4、将本期多提摊销抵销无形资产——累计摊销管理费用

118

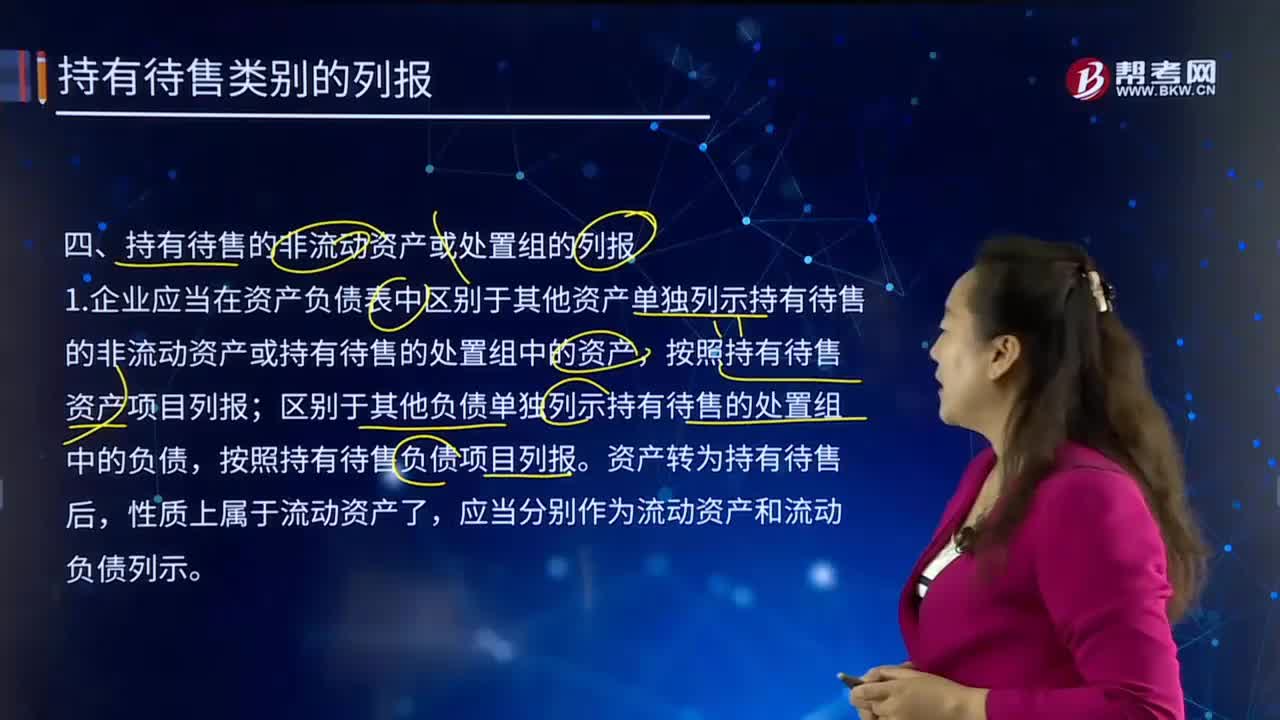

118应怎样对持有待售的非流动资产或处置组进行列报?:应怎样对持有待售的非流动资产或处置组进行列报?持有待售的非流动资产或处置组的列报:1.企业应当在资产负债表中区别于其他资产单独列示持有待售的非流动资产或持有待售的处置组中的资产,按照持有待售资产项目列报;区别于其他负债单独列示持有待售的处置组中的负债,按照持有待售负债项目列报。2.持有待售的非流动资产或持有待售的处置组中的资产与持有待售的处置组中的负债不应当相互抵销。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料