下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、2010年4月15日,取得交易性金融资产的入账价值为45.6万元

B、2010年末确认公允价值变动损益6.4万元

C、已宣告但尚未发放的现金股利单独作为应收股利核算

D、发生的交易费用0.5万元计入当期损益

275

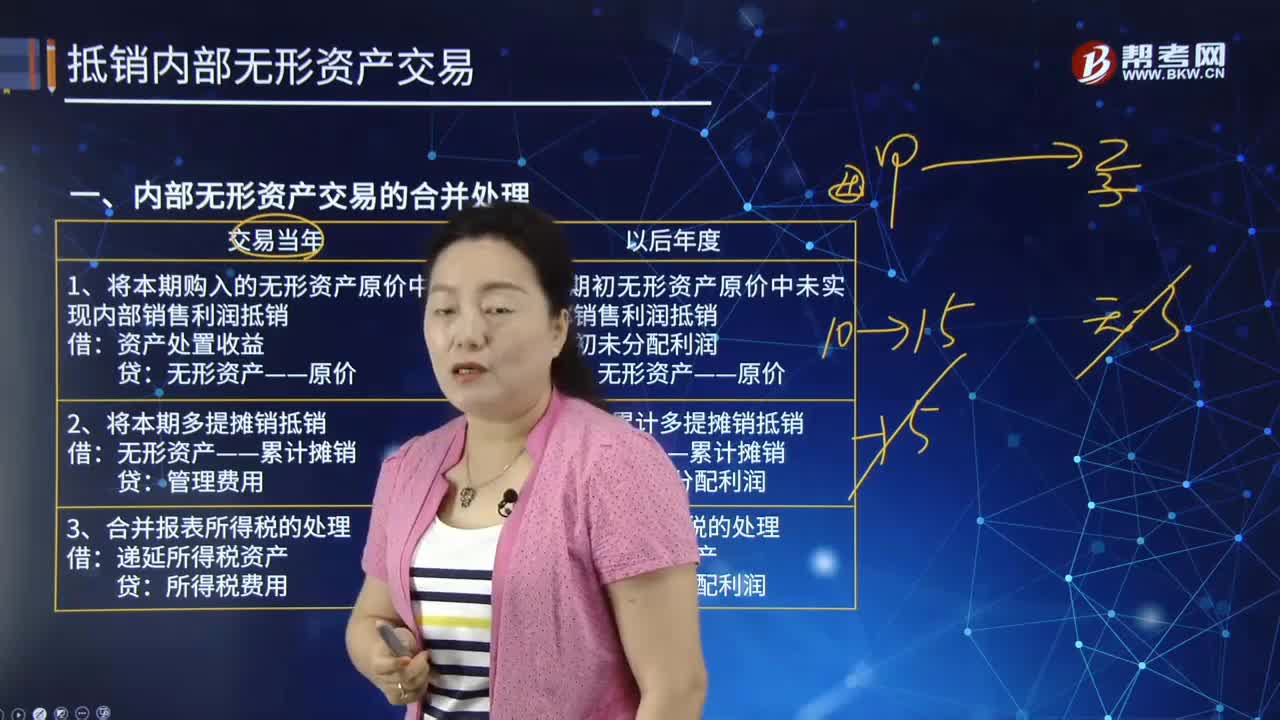

275内部无形资产交易的合并处理是什么?:内部无形资产交易的合并处理是什么?无形资产是指企业拥有或者控制的没有实物形态的可辨认非货币性资产。1、将本期购入的无形资产原价中未实现内部销售利润抵销:资产处置收益:无形资产——累计摊销:管理费用:3、合并报表所得税的处理:1、将期初无形资产原价中未实现内部销售利润抵销:无形资产——原价2、将期初累计多提摊销抵销年初未分配利润4、将本期多提摊销抵销无形资产——累计摊销管理费用

28

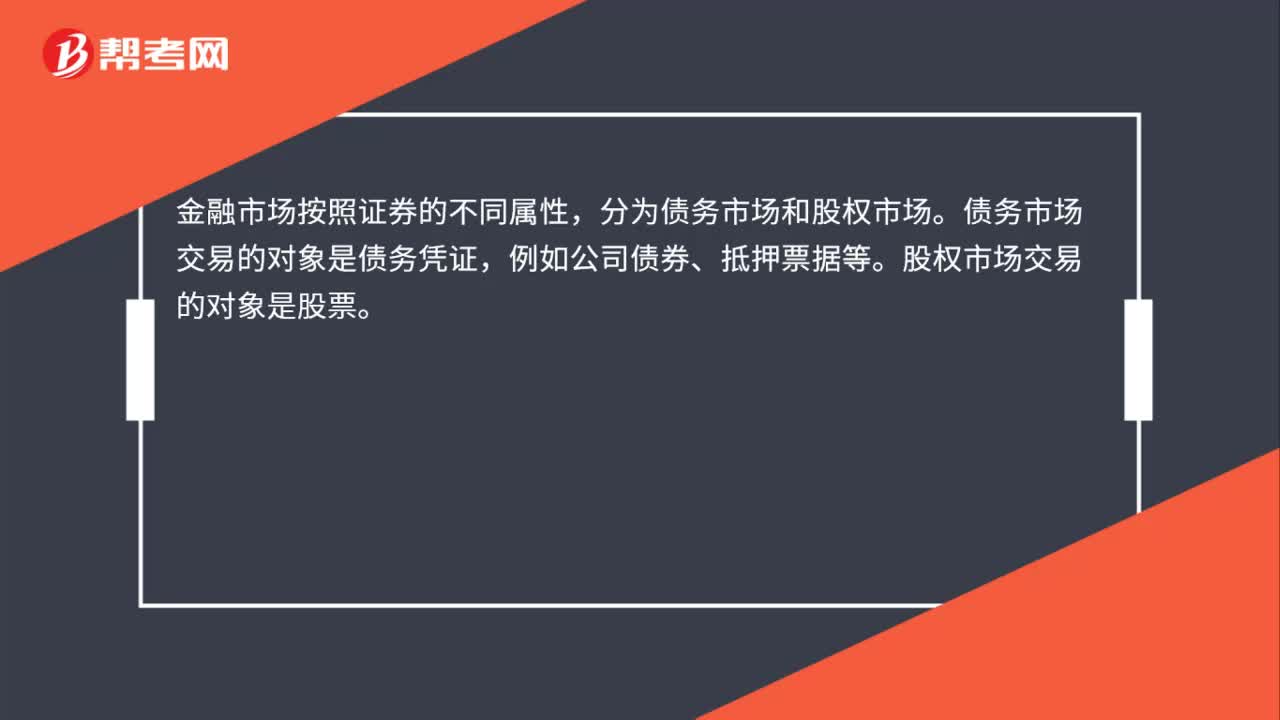

28金融市场的交易对象是什么?:金融市场的交易对象是什么?金融市场按照证券的不同属性,分为债务市场和股权市场。债务市场交易的对象是债务凭证,例如公司债券、抵押票据等。股权市场交易的对象是股票。

39

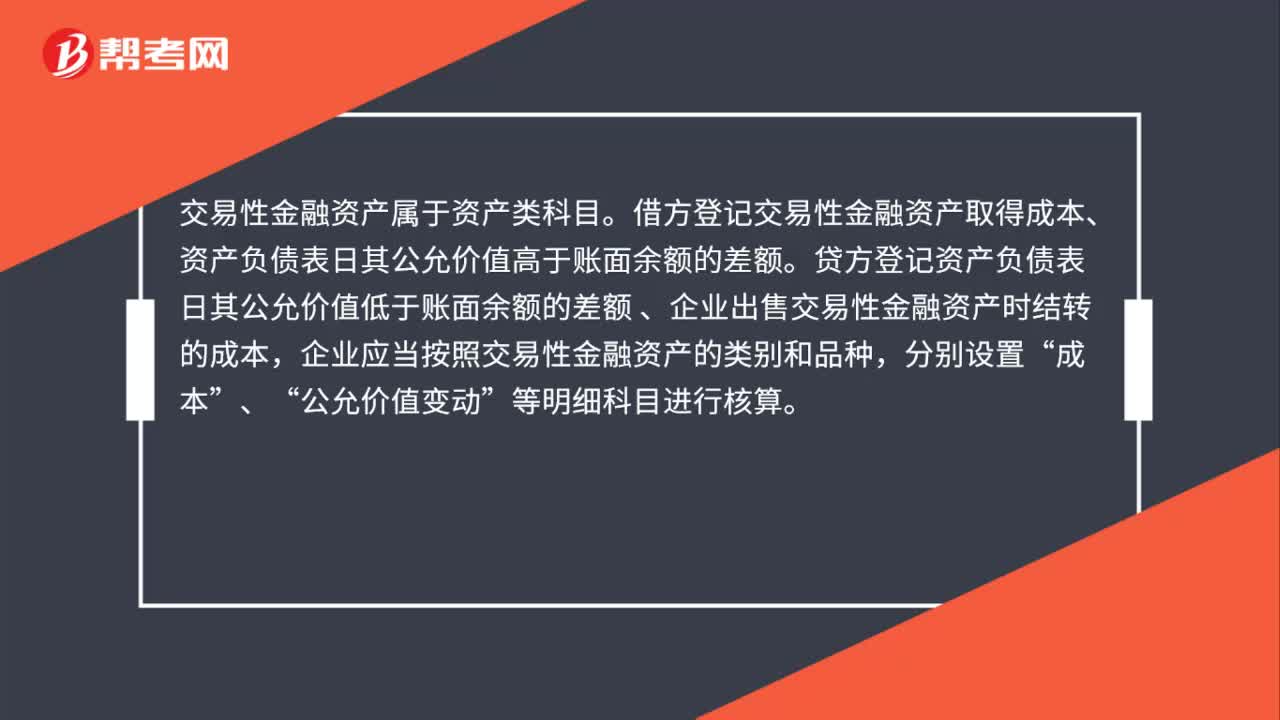

39交易性金融资产属于什么科目?:交易性金融资产属于什么科目?交易性金融资产属于资产类科目。借方登记交易性金融资产取得成本、资产负债表日其公允价值高于账面余额的差额。贷方登记资产负债表日其公允价值低于账面余额的差额,、企业出售交易性金融资产时结转的成本,企业应当按照交易性金融资产的类别和品种“分别设置”成本“、”公允价值变动。等明细科目进行核算

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料