下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

B、长期股权投资采用权益法核算时形成的资本公积

C、可供出售金融资产公允价值变动形成的资本公积

D、持有至到期投资重分类为可供出售金融资产时形成的资本公积

275

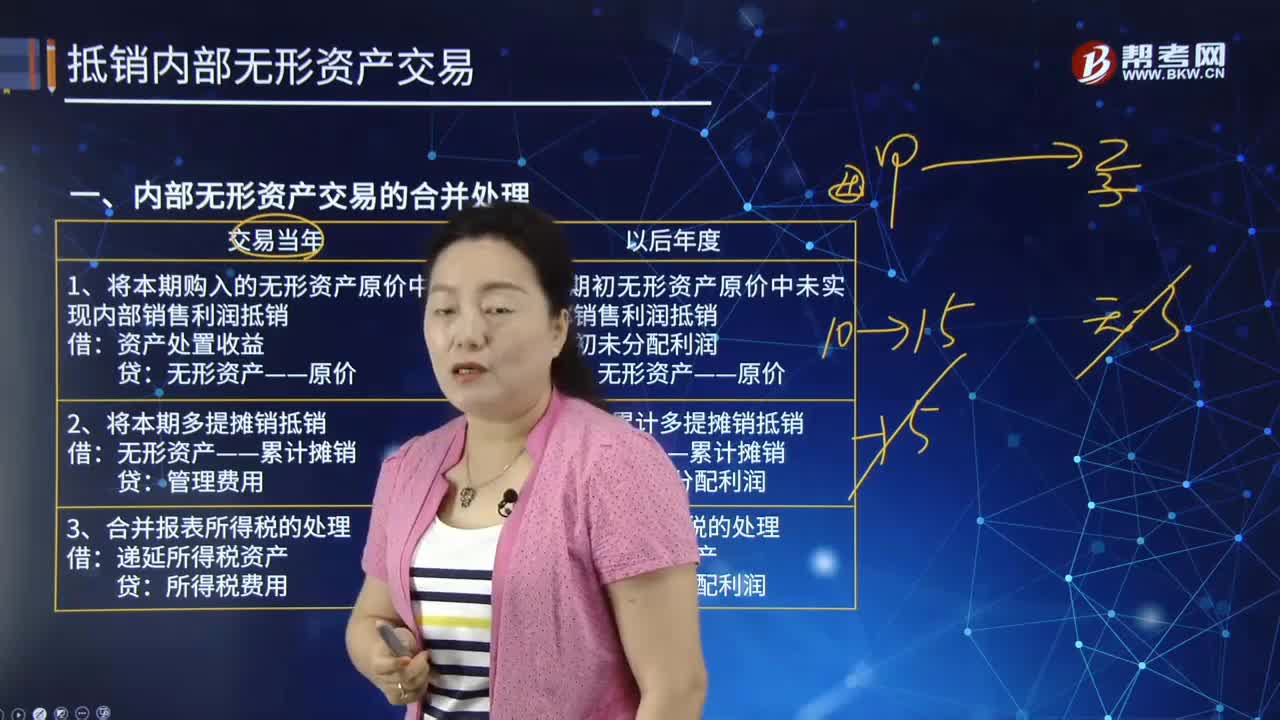

275内部无形资产交易的合并处理是什么?:内部无形资产交易的合并处理是什么?无形资产是指企业拥有或者控制的没有实物形态的可辨认非货币性资产。1、将本期购入的无形资产原价中未实现内部销售利润抵销:资产处置收益:无形资产——累计摊销:管理费用:3、合并报表所得税的处理:1、将期初无形资产原价中未实现内部销售利润抵销:无形资产——原价2、将期初累计多提摊销抵销年初未分配利润4、将本期多提摊销抵销无形资产——累计摊销管理费用

356

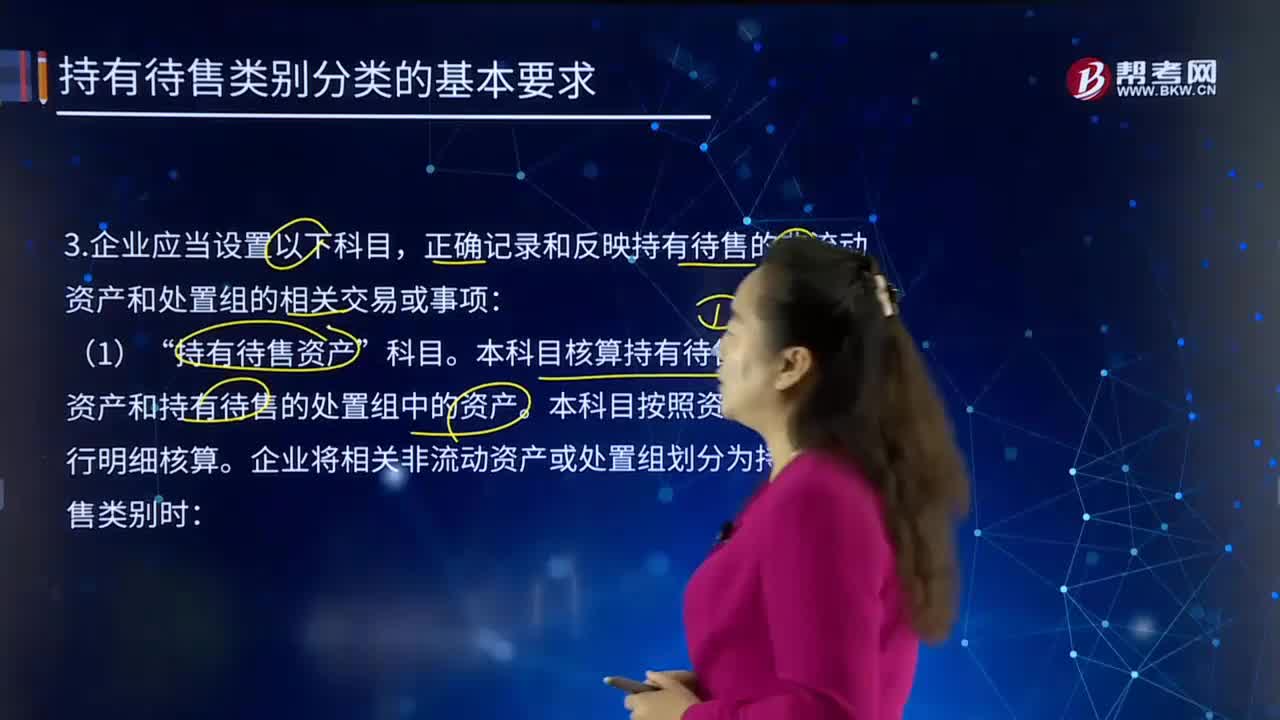

356持有待售的非流动资产和处置组的相关交易或事项应在哪个科目反映?:持有待售的非流动资产和处置组的相关交易或事项应在哪个科目反映?正确记录和反映持有待售的非流动资产和处置组的相关交易或事项:本科目核算持有待售的非流动资产和持有待售的处置组中的资产。本科目按照资产类别进行明细核算。反映企业持有待售的非流动资产和持有待售的处置组中资产的账面价值:本科目核算适用持有待售准则计量规定的持有待售的非流动资产和持有待售的处置组中资产计提的减值准备。

387

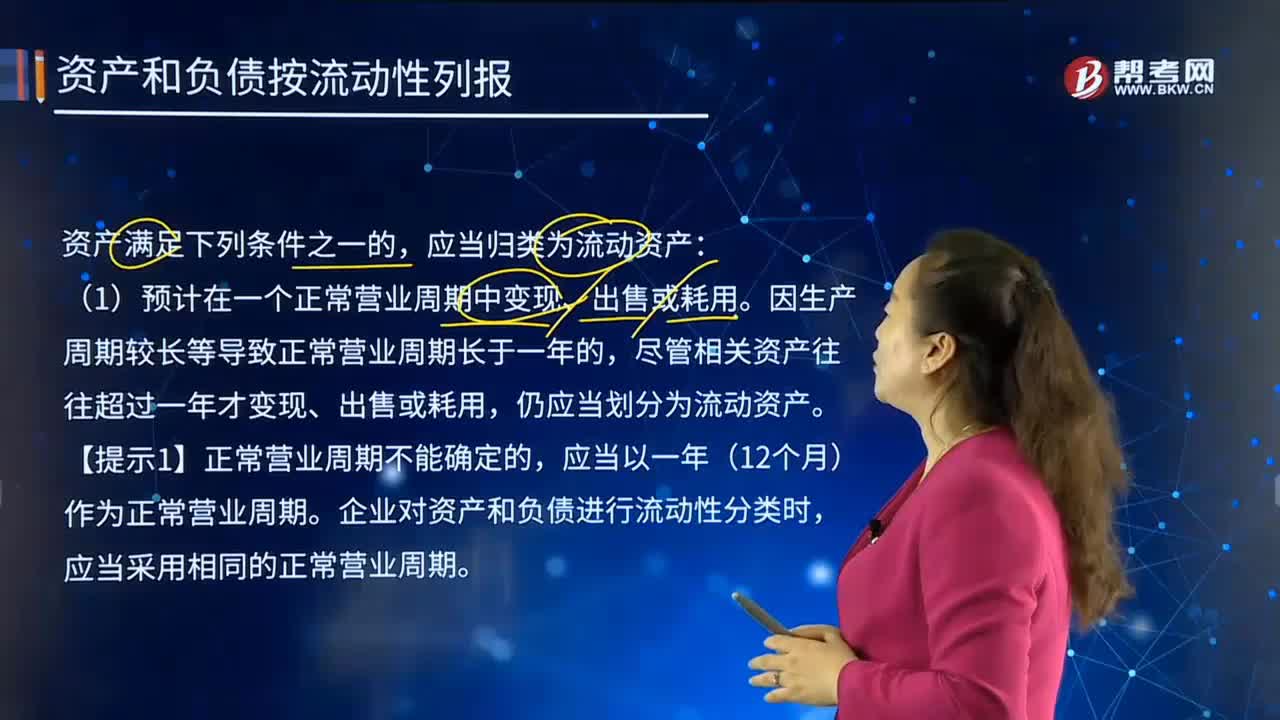

387在怎样的情形下,资产和负债应按流动性列报?:资产和负债应按流动性列报?流动资产是指企业可以在一年或者超过一年的一个营业周期内变现或者运用的资产,企业对资产和负债进行流动性分类时,交换其他资产或清偿负债的能力不受限制的现金或现金等价物。(5)持有待售的非流动资产应归类为流动资产,企业正常营业周期中的经营性负债项目即使在资产负债表日后超过一年才予清偿的,(3)自资产负债表日起一年内到期应予以清偿。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料