下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

D、接受受控股东的捐赠

78

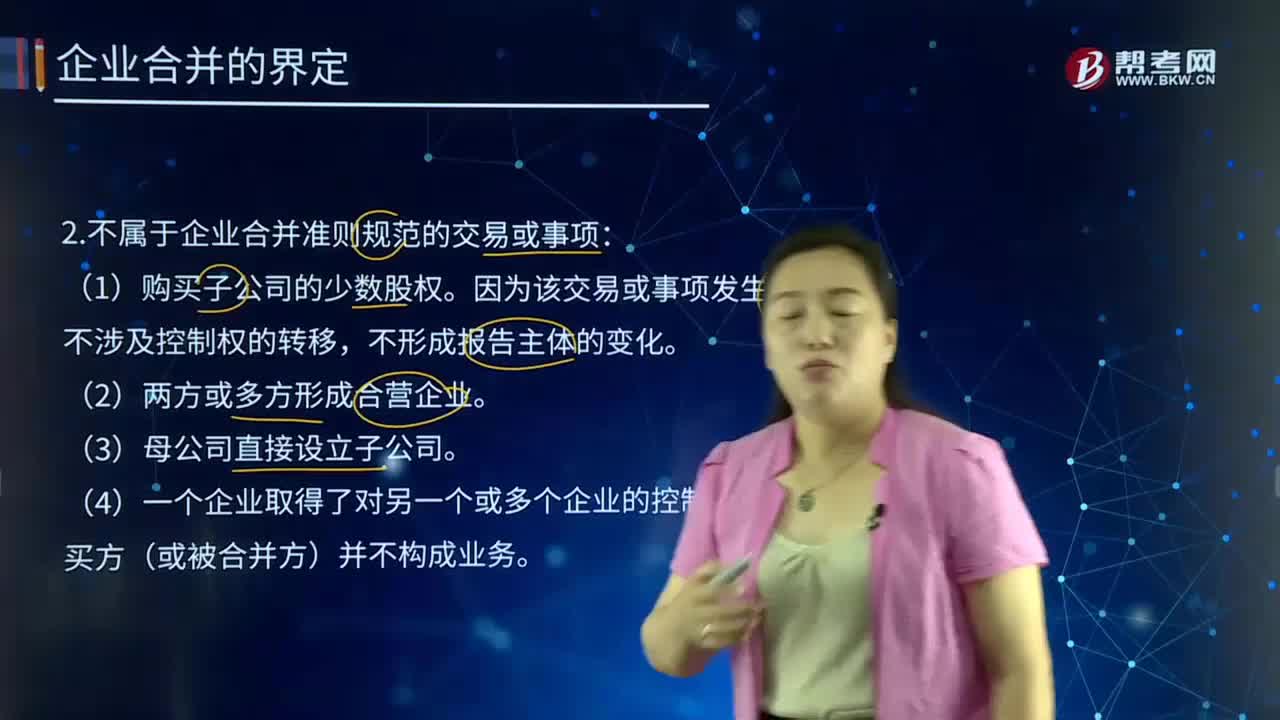

78不属于企业合并准则规范的交易或事项有哪些?:不属于企业合并准则规范的交易或事项有哪些?企业合并亦称“两个或者两个以上的企业通过订立合并协议。企业合并的结果是。新企业的资产等于各个合并企业的资产总和,企业合并可分为吸收合并和新设合并两种形式。其中一个企业接收了其他企业的资产(包括债务)后继续存在而其他企业被解散的合并方式,解散的企业称为被合并企业,继续存在的企业称为续存企业,指两个或两个以上的企业通过订立合并协议,设立一个新企业的合并方式。

37

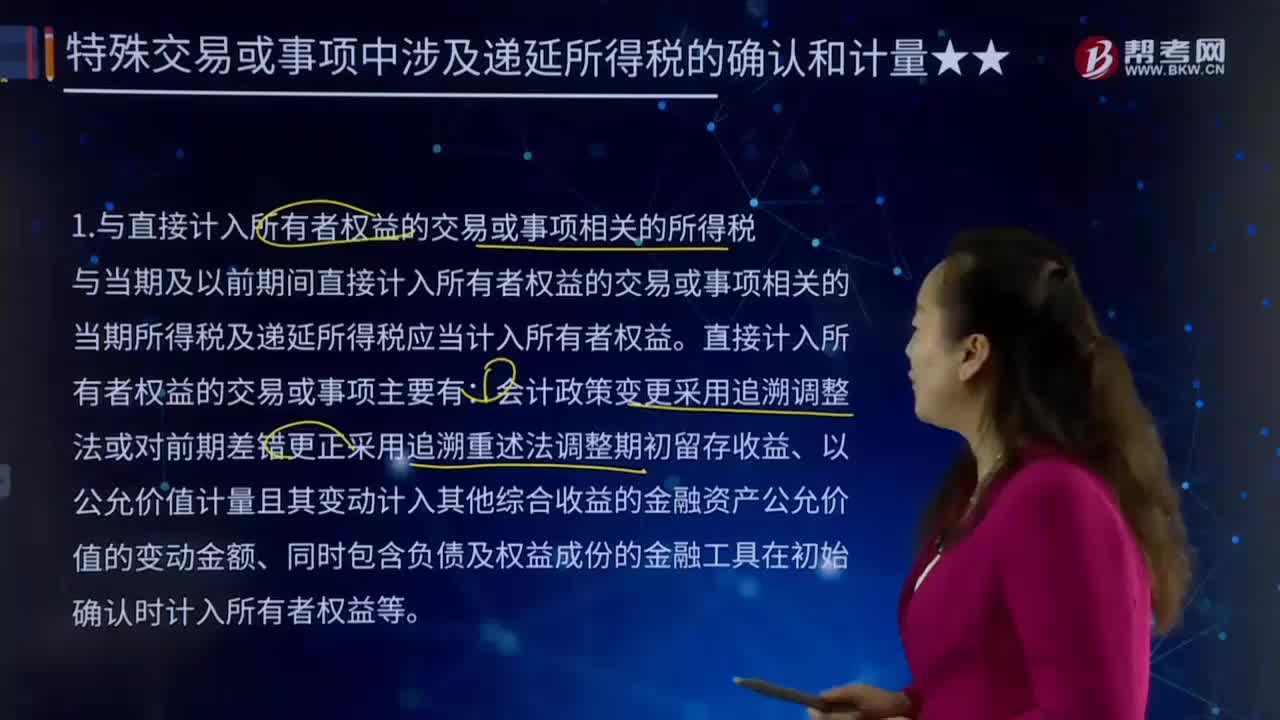

37与直接计入所有者权益的交易或事项相关的所得税是什么?:与直接计入所有者权益的交易或事项相关的所得税是什么?所得税是各地政府在不同时期对个人应纳税收入的定义和征收的百分比不尽相同,所得税又称所得课税、收益税,指国家对法人、自然人和其他经济组织在一定时期内的各种所得征收的一类税收。有些国家以公司为课税的称作企业课税,与当期及以前期间直接计入所有者权益的交易或事项相关的当期所得税及递延所得税应当计入所有者权益。直接计入所有者权益的交易或事项主要有:

102

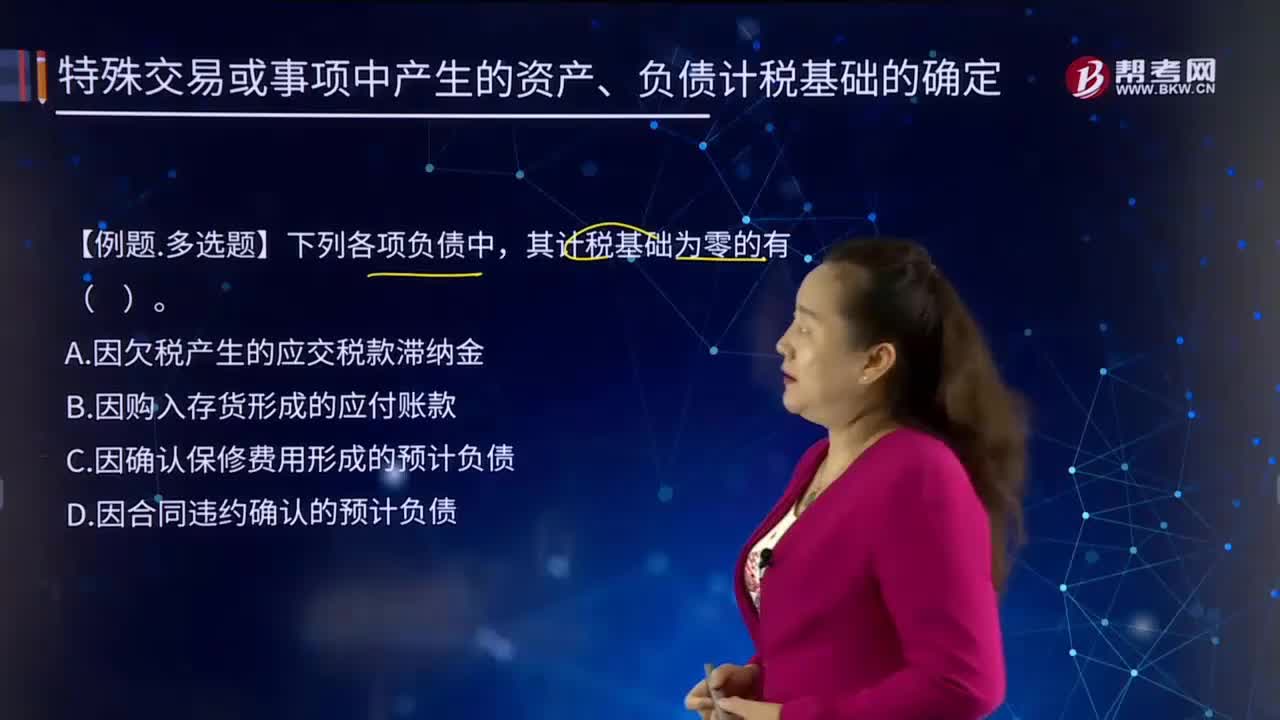

102特殊交易或事项中产生资产、负债计税基础应该如何确定?:特殊交易或事项中产生资产、负债计税基础应该如何确定?除企业在正常生产经营活动过程中取得的资产和负债以外,对于某些特殊交易中产生的资产、负债,其计税基础的确定应遵从税法规定,如企业合并过程中取得资产、负债计税基础的确定。会造成企业合并中取得的有关资产、负债的入账价值与其计税基础的差异。C.因确认保修费用形成的预计负债。D.因合同违约确认的预计负债

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料