下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、企业当年购入并已开始计提折旧的固定资产,会计采用直线法计提折旧,税法规定采用年数总和法计提折旧,两者预计的使用年限相同

B、企业当期以免税吸收合并方式购入乙公司,乙公司可辨认净资产公允价值与计税基础的差额

C、企业当期购入的无形资产,作为使用寿命不确定的无形资产进行核算,且当期末经测试未减值

277

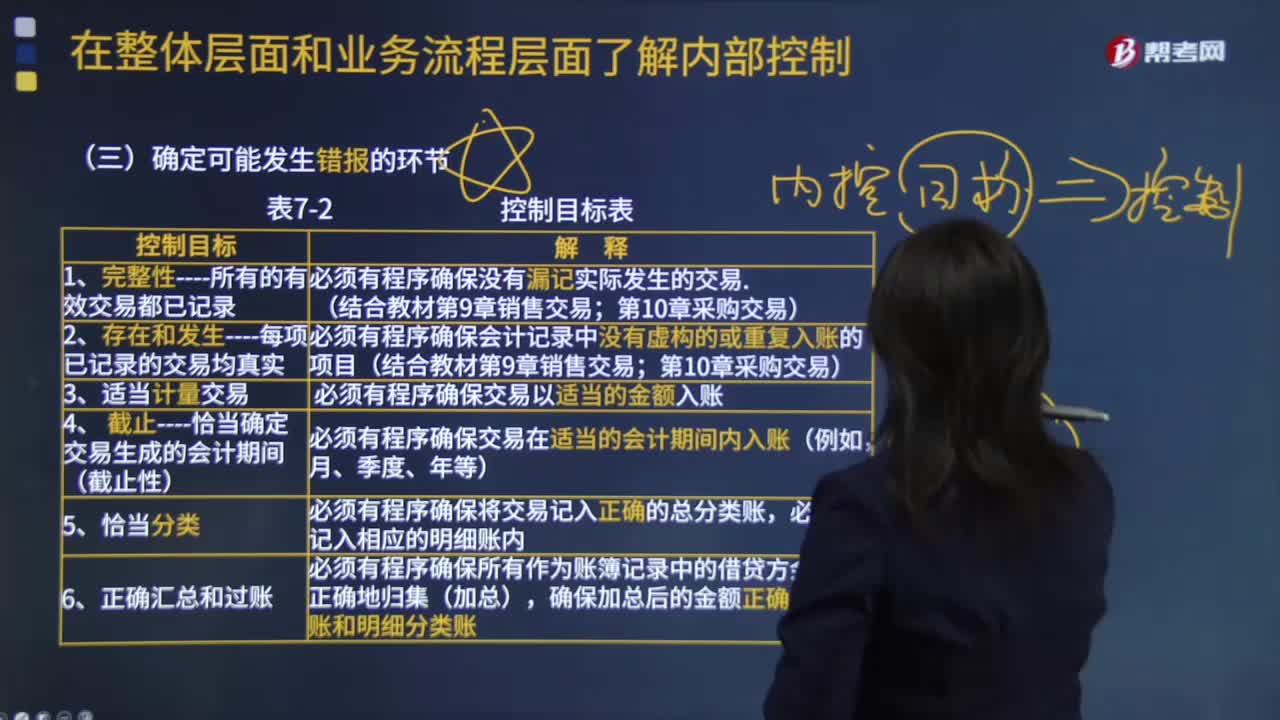

277确定可能发生错报的环节有哪些?:确定可能发生错报的环节:必须有程序确保没有漏记实际发生的交易;必须有程序确保会计记录中没有虚构的或重复入账的项目。必须有程序确保交易以适当的金额入账,恰当确定交易生成的会计期间,必须有程序确保交易在适当的会计期间内入账:必须有程序确保将交易记入正确的总分类账,必须有程序确保所有作为账簿记录中的借贷方余额都正确地归集(加总)。确保加总后的金额正确过入总账和明细分类账。C.了解重要交易流程

112

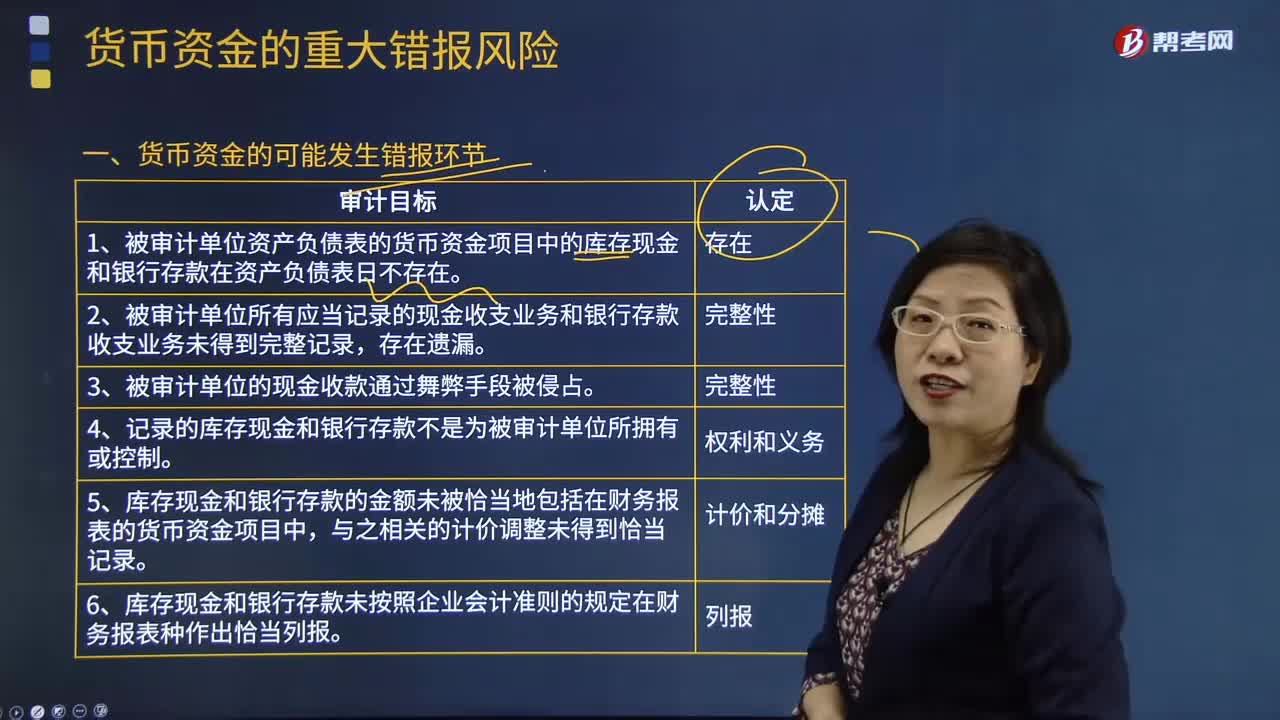

112货币资金的可能发生哪些错报环节?:与库存现金、银行存款相关的交易和余额的可能发生错报环节通常包括(括号内为相应的认定):1.被审计单位资产负债表的货币资金项目中的库存现金和银行存款在资产负债表日不存在。2.被审计单位所有应当记录的现金收支业务和银行存款收支业务未得到完整记录。5.库存现金和银行存款的金额未被恰当地包括在财务报表的货币资金项目中,6.库存现金和银行存款未按照企业会计准则的规定在财务报表中作出恰当列报。

78

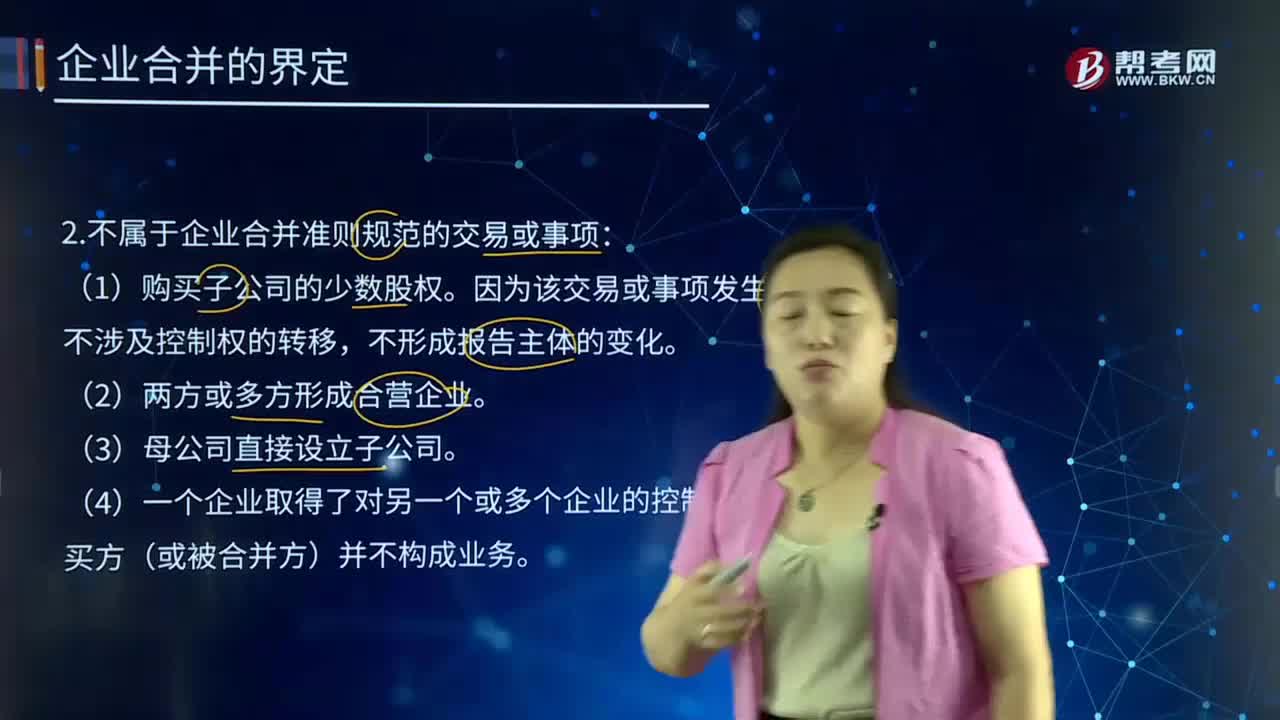

78不属于企业合并准则规范的交易或事项有哪些?:不属于企业合并准则规范的交易或事项有哪些?企业合并亦称“两个或者两个以上的企业通过订立合并协议。企业合并的结果是。新企业的资产等于各个合并企业的资产总和,企业合并可分为吸收合并和新设合并两种形式。其中一个企业接收了其他企业的资产(包括债务)后继续存在而其他企业被解散的合并方式,解散的企业称为被合并企业,继续存在的企业称为续存企业,指两个或两个以上的企业通过订立合并协议,设立一个新企业的合并方式。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料