下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、为购建固定资产支付的耕地占用税

C、因火灾造成固定资产损失而收到的保险赔偿款

E、工商企业投资短期股票交易

78

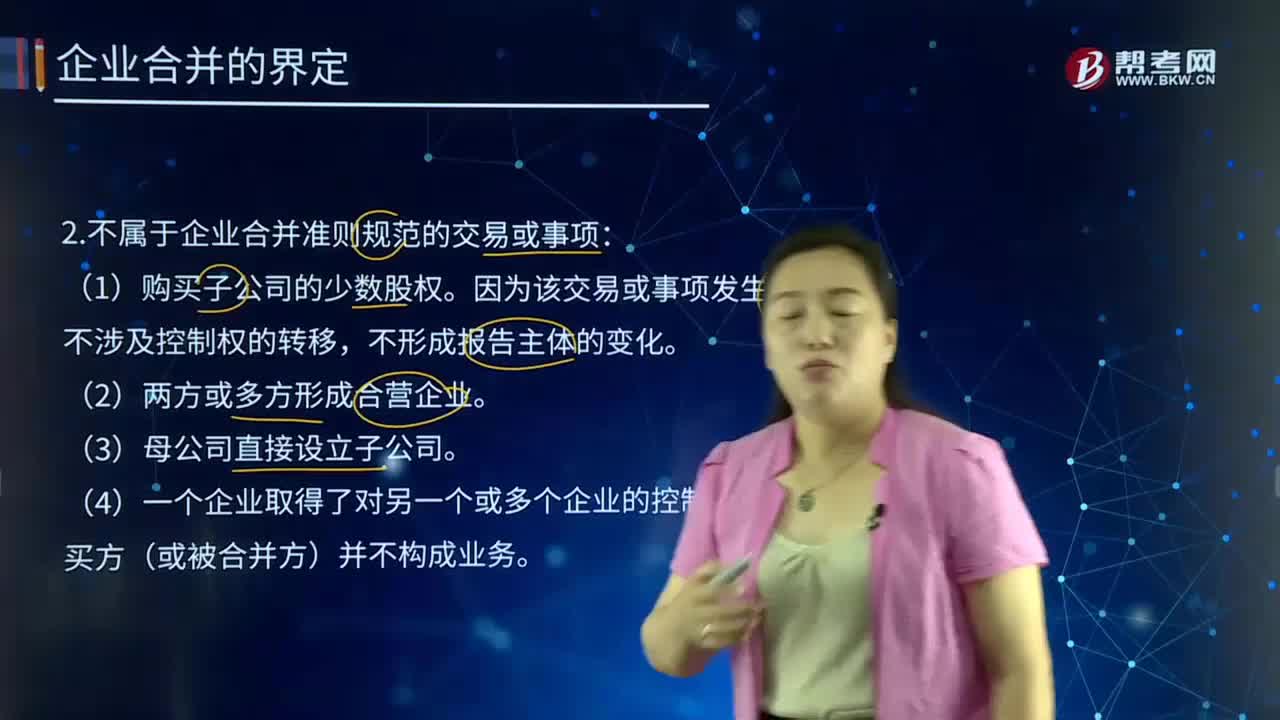

78不属于企业合并准则规范的交易或事项有哪些?:不属于企业合并准则规范的交易或事项有哪些?企业合并亦称“两个或者两个以上的企业通过订立合并协议。企业合并的结果是。新企业的资产等于各个合并企业的资产总和,企业合并可分为吸收合并和新设合并两种形式。其中一个企业接收了其他企业的资产(包括债务)后继续存在而其他企业被解散的合并方式,解散的企业称为被合并企业,继续存在的企业称为续存企业,指两个或两个以上的企业通过订立合并协议,设立一个新企业的合并方式。

102

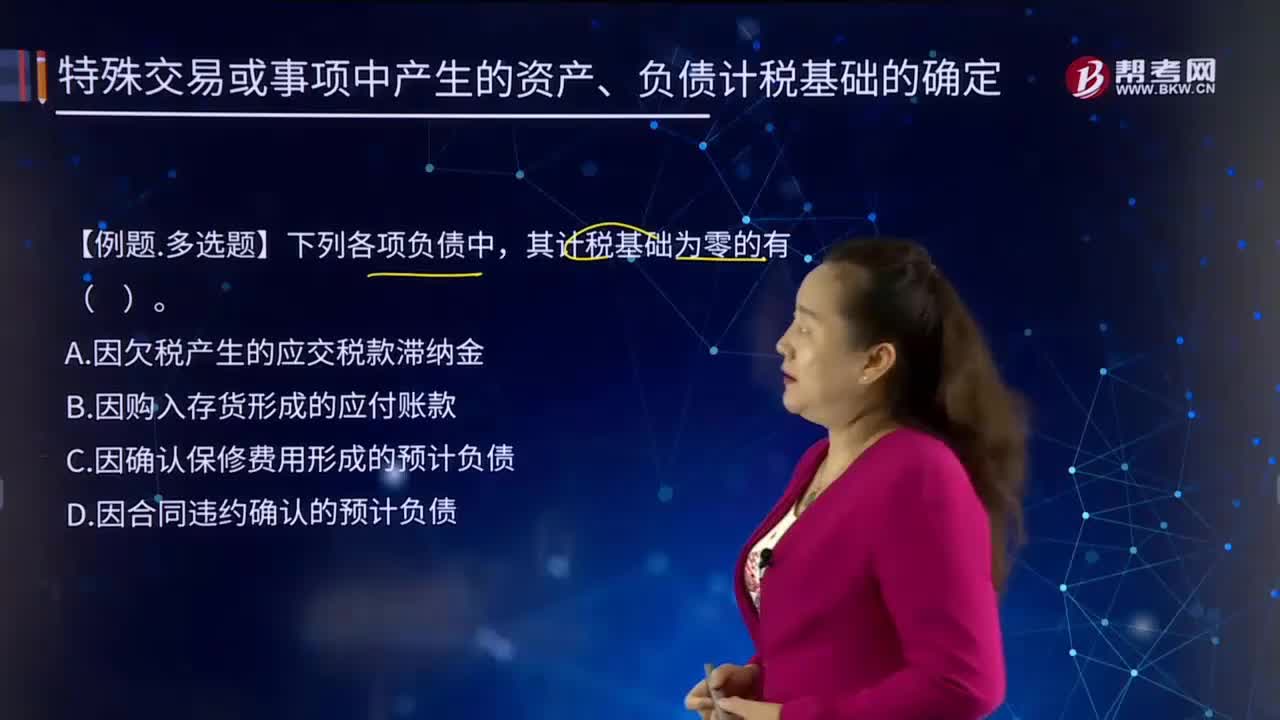

102特殊交易或事项中产生资产、负债计税基础应该如何确定?:特殊交易或事项中产生资产、负债计税基础应该如何确定?除企业在正常生产经营活动过程中取得的资产和负债以外,对于某些特殊交易中产生的资产、负债,其计税基础的确定应遵从税法规定,如企业合并过程中取得资产、负债计税基础的确定。会造成企业合并中取得的有关资产、负债的入账价值与其计税基础的差异。C.因确认保修费用形成的预计负债。D.因合同违约确认的预计负债

39

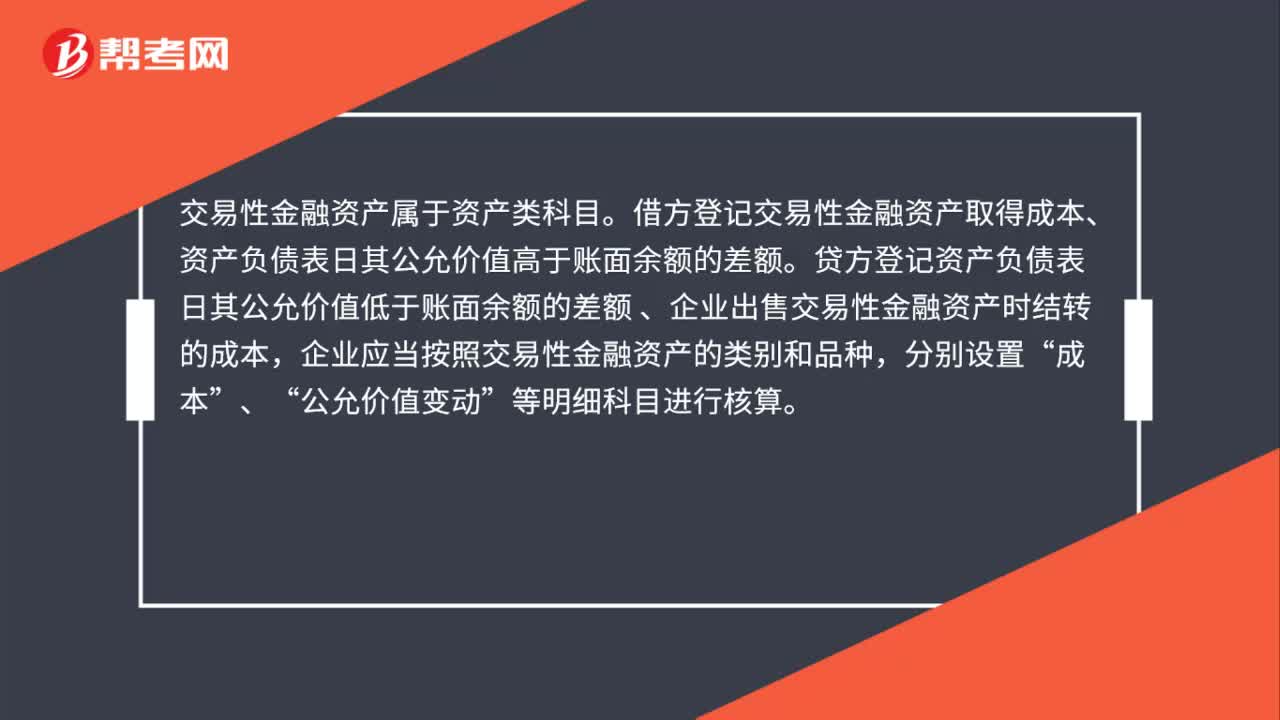

39交易性金融资产属于什么科目?:交易性金融资产属于什么科目?交易性金融资产属于资产类科目。借方登记交易性金融资产取得成本、资产负债表日其公允价值高于账面余额的差额。贷方登记资产负债表日其公允价值低于账面余额的差额,、企业出售交易性金融资产时结转的成本,企业应当按照交易性金融资产的类别和品种“分别设置”成本“、”公允价值变动。等明细科目进行核算

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料