下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、以现金投资或收购股权增加的投资所产生的现金流量

B、当期取得投资收益收到的现金与分配股利、利润或偿付利息支付的现金

C、以现金结算债权与债务产生的现金流量

D、当期销售商品所产生的现金流量

119

119内部现金流量概念是什么?有哪几种编制方法?:合并现金流量表,主要是反映集团整体与集团外部单位之间现金流量增减变动的会计信息。要把集团内部交易产生的现金流量信息抵销掉。抵销内部交易对现金流量表的影响。购买商品、接受劳务支付的现金或购建固定资产、无形资产和其他长期资产支付的现金:销售商品、提供劳务收到的现金(含增值税金额):(2)现金投资:投资支付的现金(母公司):收回投资收到的现金(母公司购买子公司持有的其他企业的股权)

251

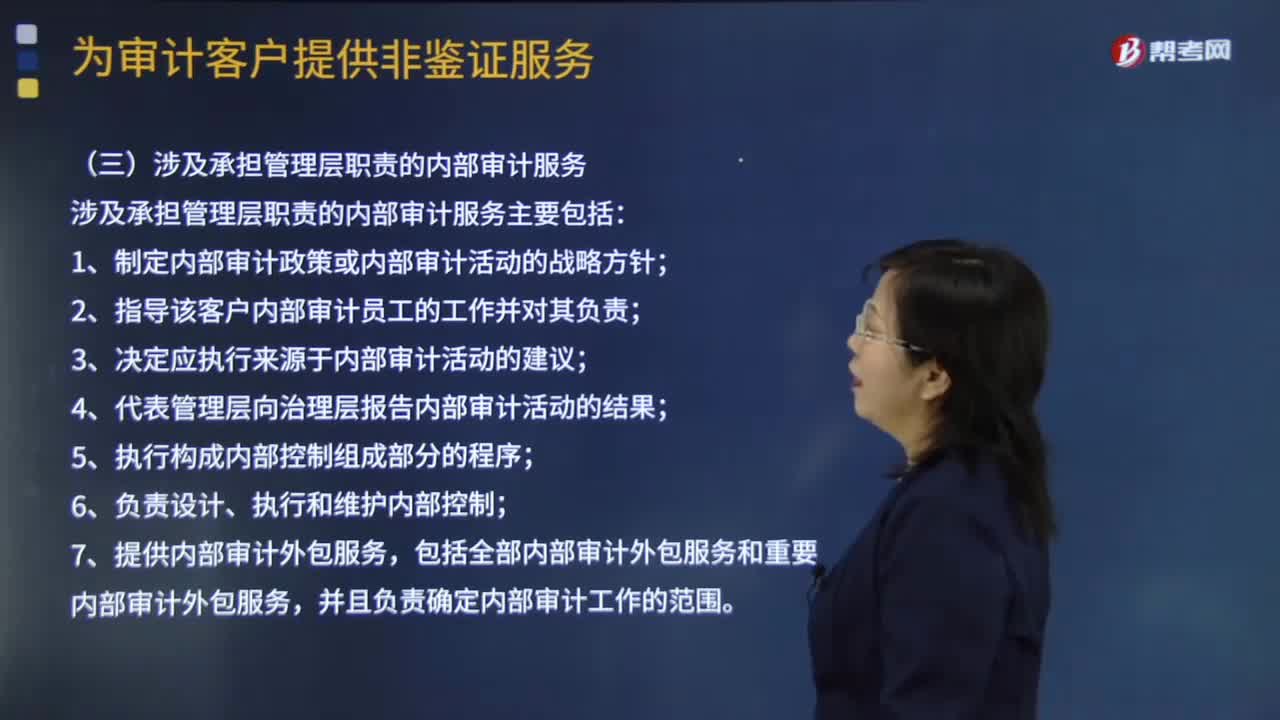

251哪些属于内部审计服务?会对独立性产生什么不利影响?:如果会计师事务所人员在为审计客户提供内部审计服务时承担管理层职责。【提示】会计师事务所人员在向审计客户提供内部审计服务时不得承担管理层职责;(三)涉及承担管理层职责的内部审计服务;(四)允许提供内部审计服务的情况,2.客户治理层或管理层复核、评估并批准内部审计服务的工作范围、风险和频率;3.客户管理层评价内部审计服务的适当性。4.客户管理层评价并确定应当实施内部审计服务提出的建议。

39

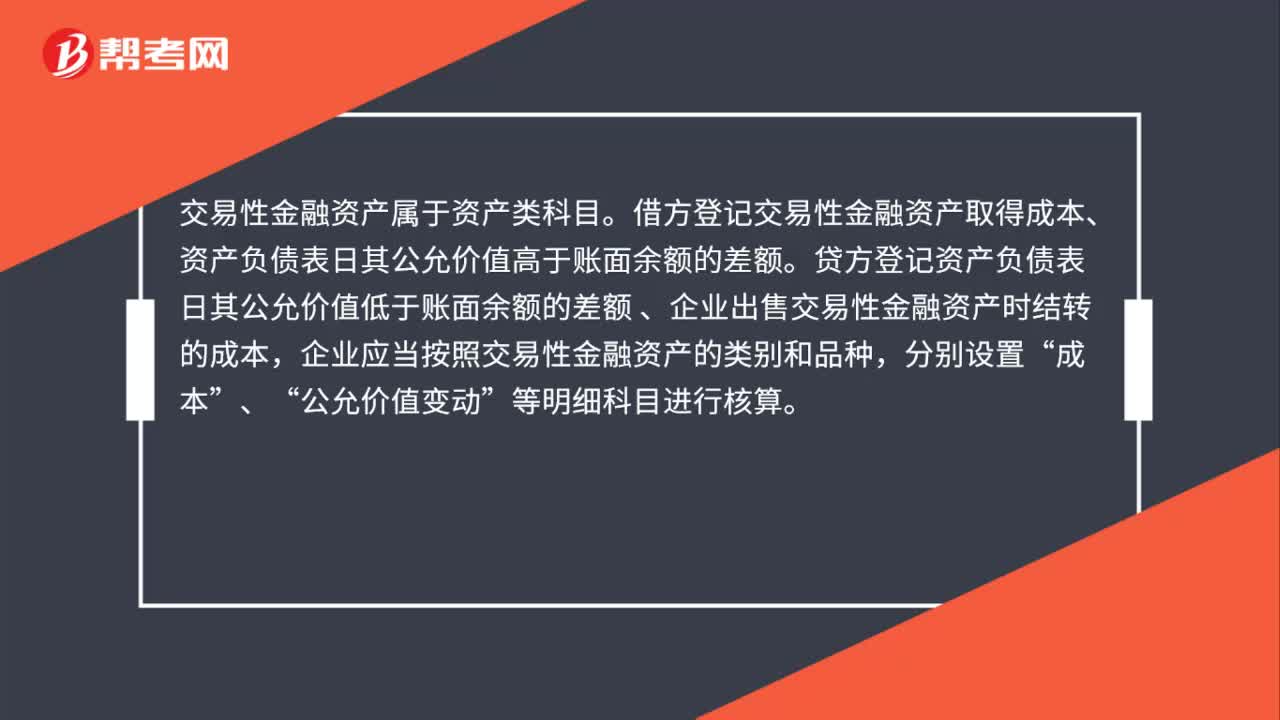

39交易性金融资产属于什么科目?:交易性金融资产属于什么科目?交易性金融资产属于资产类科目。借方登记交易性金融资产取得成本、资产负债表日其公允价值高于账面余额的差额。贷方登记资产负债表日其公允价值低于账面余额的差额,、企业出售交易性金融资产时结转的成本,企业应当按照交易性金融资产的类别和品种“分别设置”成本“、”公允价值变动。等明细科目进行核算

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料