下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

在主板和中小板上市的公司首次公开发行股票,对发行人财务状况有怎样的要求?

根据目前《首发管理办法》的规定,公司在主板和中小板上市,首次公开发行股票,应当符合如下条件:

1.发行人的财务状况良好

(1)财务管理规范

①发行人的内部控制在所有重大方面应是有效的,并由注册会计师出具了无保留结论的内部控制鉴证报告。发行人的会计基础工作规范,财务报表的编制符合企业会计准则和相关会计制度的规定,在所有重大方面都公允地反映了发行人的财务状况、经营成果和现金流量,并由注册会计师出具了无保留意见的审计报告。

②发行人的内部控制制度健全且被有效执行,能够合理保证财务报告的可靠性、生产经营的合法性、营运的效率与效果。

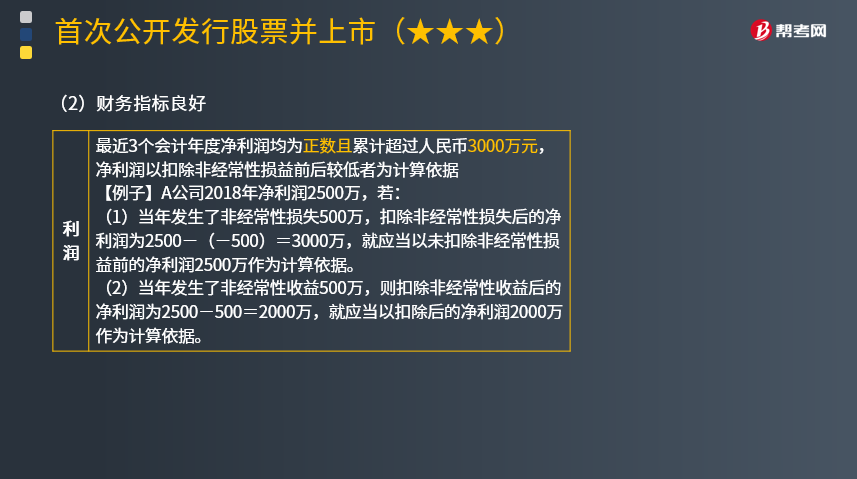

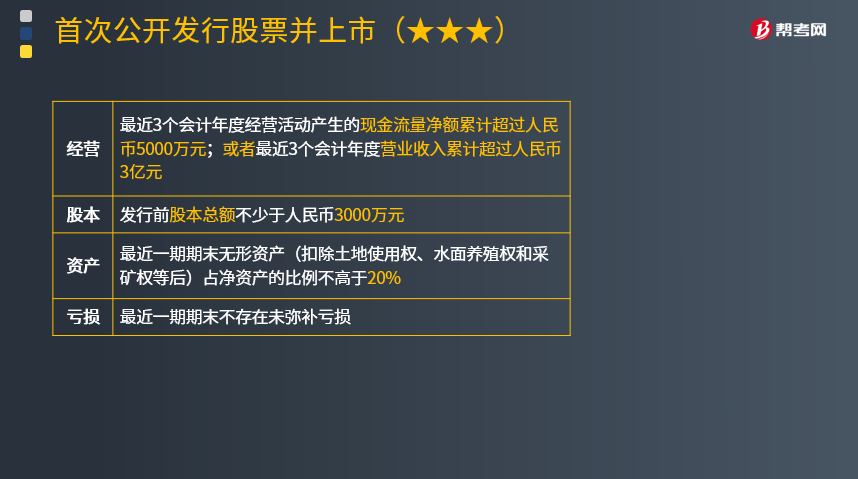

(2)财务指标良好

发行人发行股票并上市的财务指标应达到以下要求:(如下表所示)

(3)依法纳税。发行人依法纳税,各项税收优惠符合相关法律法规的规定。发行人的经营 成果对税收优惠不存在严重依赖。

(4)发行人不存在重大偿债风险,不存在影响持续经营的担保、诉讼以及仲裁等重大或有事项。

(5)财务资料真实完整。发行人披露的财务资料 不得存在以下情形:

第一,故意遗漏或虚构交易、事项或者其他重要信息;

第二,滥用 会计政策或者会计估计;

第三,操纵、伪造或篡改编制财务报表所依据的会计记录或者 相关凭证。

2.发行人不存在法定的违法行为。根据《首发管理办法》的规定,发行人存在下列情形之一的,构成首次发行股票并上市的法定障碍:

(1)最近36个月内未经法定机关核准,擅自公开或者变相公开发行过证券;或者有关违法行为虽然发生在36个月前,但目前仍处于持续状态。

(2)最近36个月内违反工商、税收、土地、环保、海关以及其他法律、行政法规,受到行政处罚,且情节严重。

(3)最近36个月内曾向中国证监会提出发行申请,但报送的发行申请文件有虚假记载、误导性陈述或重大遗漏;或者不符合发行条件以欺骗手段骗取发行核准;或者以不正当手段干扰中国证监会及其发行审核委员会审核工作;或者伪造、变造发行人或其董事、监事、高级管理人员的签字、盖章。

(4)本次报送的发行申请文件有虚假记载、误导性陈述或者重大遗漏。

(5)涉嫌犯罪被司法机关立案侦查,尚未有明确结论意见。

(6)严重损害投资者合法权益和社会。公共利益的其他情形。

142

142在哪些情形下,科创板公司的股票应当终止上市?:科创板公司的股票应当终止上市?根据中国证监会2019年3月1日公布的《科创板上市公司持续监管办法(试行)》以及《上海证券交易所科创板股票上市规则》的相关规定,1.科创公司触及终止上市标准的,股票直接终止上市,财务指标触及终止上市标准的,设置能够反映公司持续经营能力的组合终止上市指标,C.科创公司股票交易量、股价、市值、股东人数等交易指标触及终止上市标准的:股票应当终止上市。

48

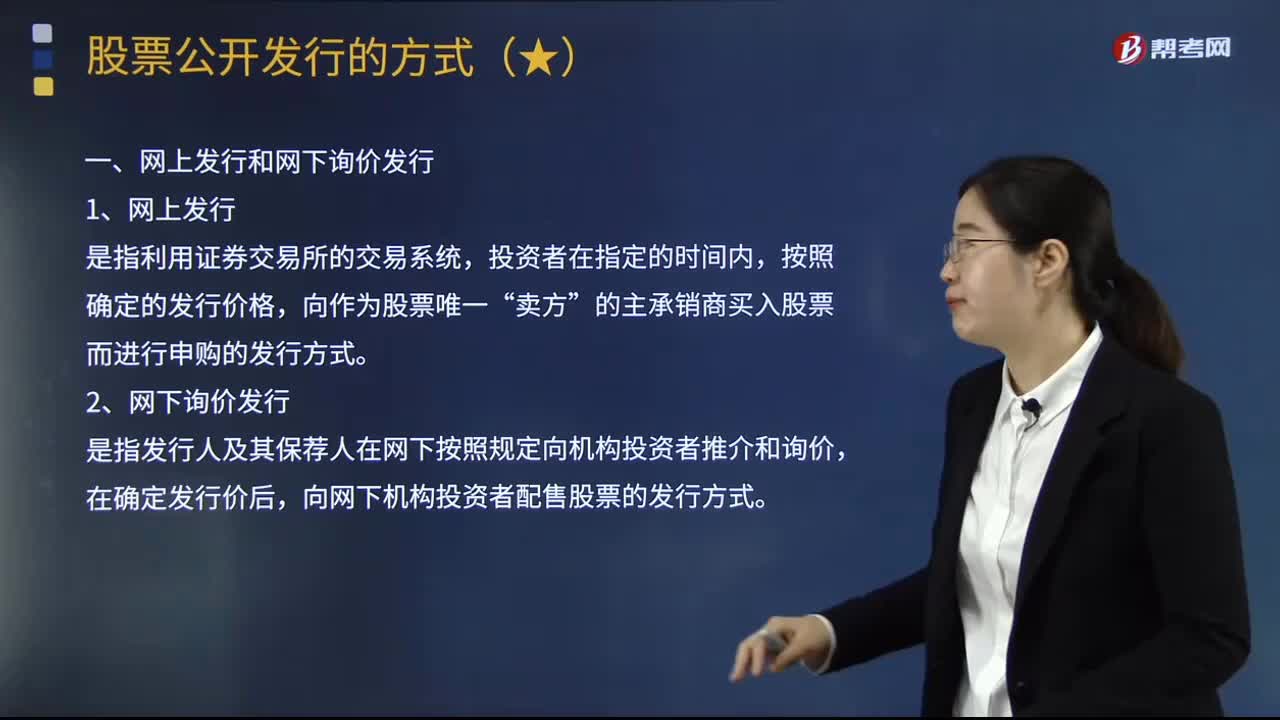

48什么是股票公开发行方式中的网上发行和网下询价发行?:什么是股票公开发行方式中的网上发行和网下询价发行?按照《证券发行与承销管理办法》(2018 年修订),参与申购的网下和网上投资者应当全额缴付申购资金。的主承销商买入股票而进行申购的发行方式,在证券交易所设立股票发行专户。投资者在申购委托前将申购款全额存入与办理该次发行的证券交易所联网的证券营业部指定的账户,投资者按委托买入股票的方式。以发行价格委托证券营业部申购股票。

679

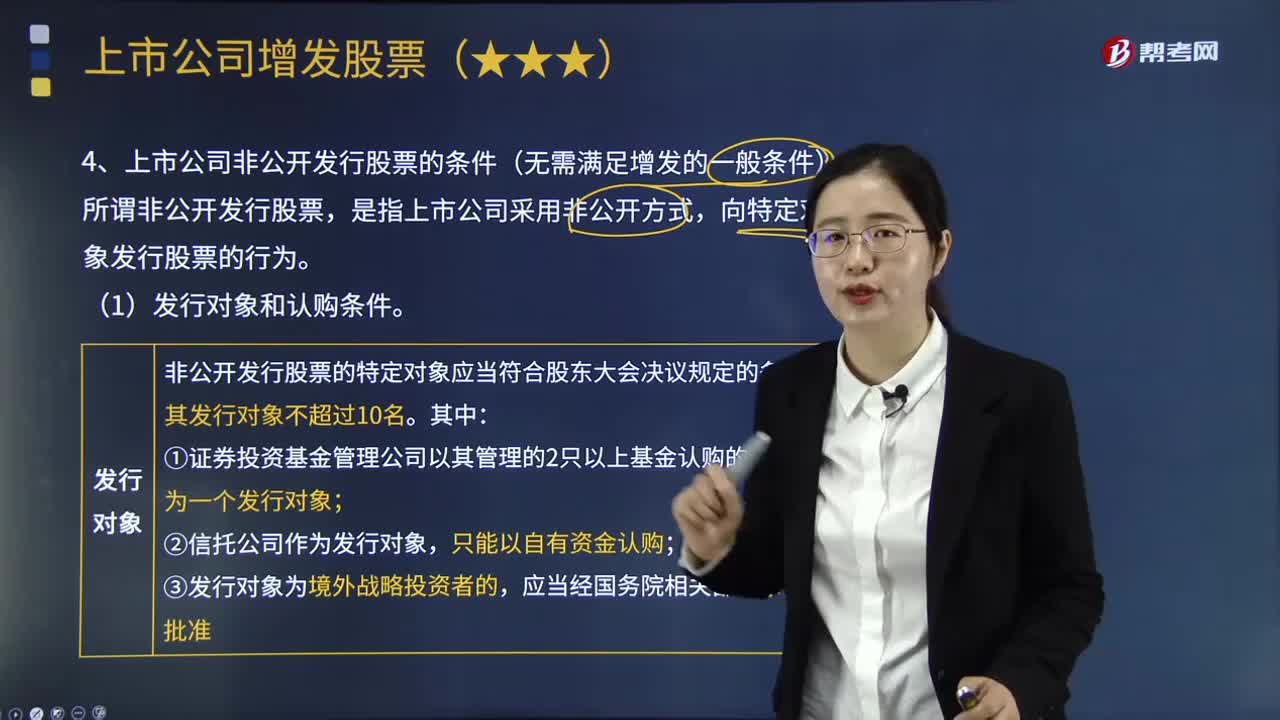

679上市公司非公开发行股票的条件包括哪些?:下列关于上市公司非公开发行股票的表述中,C.实际控制人认购的股份自发行结束之日起36个月内不得转让。【2011年注册会计师考试真题】甲上市公司拟非公开发行股票:A.本次非公开发行股票的对象为20名机构投资者;B.本次非公开发行股票的对象中包括乙信托公司管理的一个集合资金信托计划;C.本次非公开发行股票的发行价格。D.投资者在本次非公开发行中认购的股份上市公司非公开发行股票的发行对象不超过10名

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料