下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

在主板和中小板上市的公司首次公开发行股票的条件是什么?

根据目前《首发管理办法》的规定,公司在主板和中小板上市,首次公开发行股票,应当符合如下条件:

1.发行人应当是依法设立且合法存续一定期限的股份有限公司。发行人合法存续的期限条件符合下列情形之一即可:

第一,该股份有限公司应自成立后,持续经营时间在3年以上;

第二,有限责任公司按原账面净资产值折股整体变更为股份有限公司的,持续经营时间可以从有限责任公司成立之日起计算,并达3年以上。

【相关考点】《公司法》规定,有限责任公司变更为股份有限公司时,折合的实收股本总额不得高于公司净资产额。

2.发行人已合法并真实取得注册资本项下载明的资产。发行人的注册资本已足额缴纳,发起人或者股东用作出资的资产的财产权转移手续已经办理完毕,发行人的主要资产不存在重大权属纠纷。

3.发行人的生产经营符合法律、行政法规和公司章程的规定;符合国家产业政策。

4.发行人最近3年内主营业务和董事、高级管理人员没有发生重大变化,实际控制人没有发生变更。(如下表所示)

5.发行人的股权清晰,控股股东和受控股股东、实际控制人支配的股东持有的发行人股份不存在重大权属纠纷。

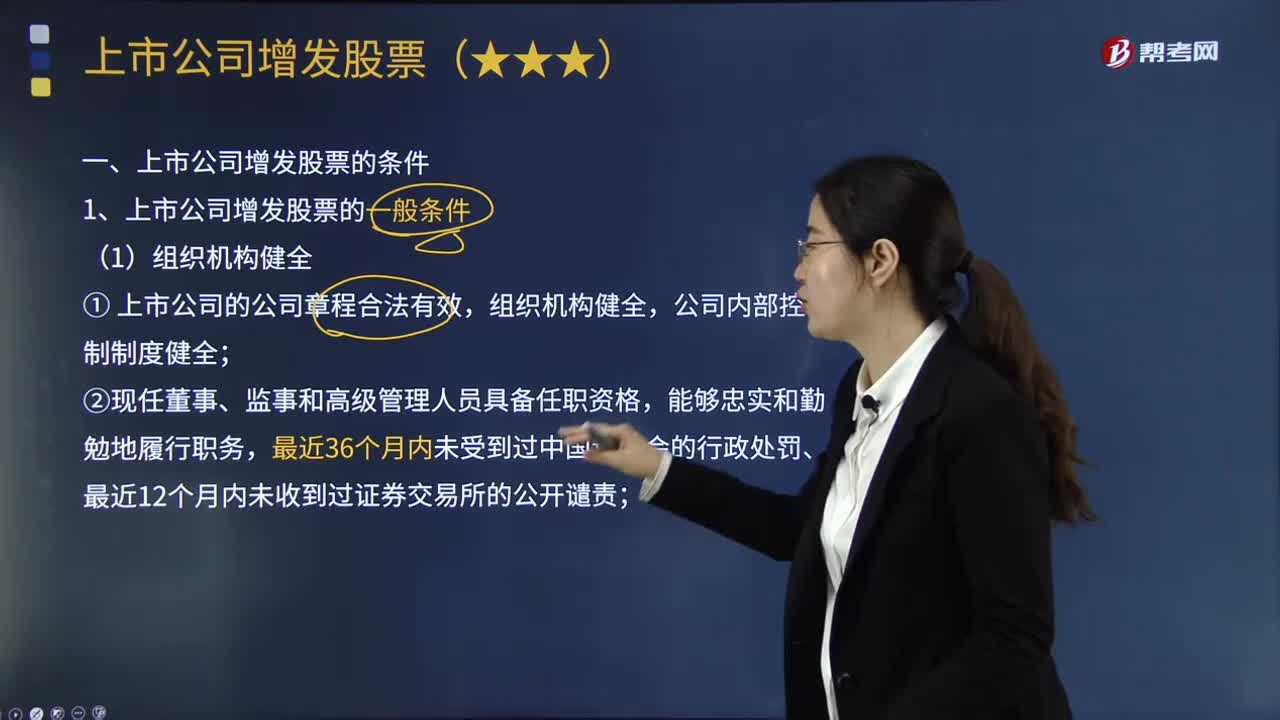

6.发行人具备健全且运行良好的组织机构。

发行人的董事、监事和高级管理人员符合法律、行政法规和规章规定的任职资格,而且不得有:

(1)被中国证监会采取证券市场禁入措施尚在禁入期的;

(2)最近36个月内受到中国证监会行政处罚,或者最近12个月内受到证券交易所公开谴责;

(3)因涉嫌犯罪被司法机关立案侦查或者涉嫌违法违规被中国证监会立案调查,尚未有明确结论意见

7.发行人具有持续盈利能力。根据《首发管理办法》的规定,发行人应当具有持续盈利能力,不得有影响持续盈利能力的情形。

持续盈利能力,不得有下列影响持续盈利能力的情形:

(1)业务重大变化:发行人的经营模式、产品或服务的品种结构已经或者将发生重大变化,并对发行人的持续盈利能力构成重大不利影响;

(2)行业环境重大变化:发行人的行业地位或发行人所处行业的经营环境已经或者将发生重大变化,并对发行人的持续盈利能力构成重大不利影响;

(3)盈利的可持续性

①依赖关联方:发行人最近一个会计年度的营业收入或净利润对关联方或者存在重大不确定性的客户存在重大依赖。

②依赖投资:发行人最近一个会计年度的净利润主要来自合并财务报表范围以外的投资收益。

(4)知识产权重大变化:发行人在用的商标、专利、专有技术以及特许经营权等重要资产或技术的取得或者使用存在重大不利变化的风险。

142

142在哪些情形下,科创板公司的股票应当终止上市?:科创板公司的股票应当终止上市?根据中国证监会2019年3月1日公布的《科创板上市公司持续监管办法(试行)》以及《上海证券交易所科创板股票上市规则》的相关规定,1.科创公司触及终止上市标准的,股票直接终止上市,财务指标触及终止上市标准的,设置能够反映公司持续经营能力的组合终止上市指标,C.科创公司股票交易量、股价、市值、股东人数等交易指标触及终止上市标准的:股票应当终止上市。

656

656上市公司增发股票的一般条件有哪些?:上市公司发行新股的一般条件是指上市公司采用不同方式发行新股都应当具备的条件,③上市公司与控股股东或实际控制人的人员、资产、财务分开;不存在可能严重影响公司持续经营的担保、诉讼、仲裁或其他重大事项;②擅自改变前次公开发行证券募集资金的用途而未作纠正,④上市公司及其控股股东或实际控制人最近12个月内存在未履行向投资者作出的公开承诺的行为。

240

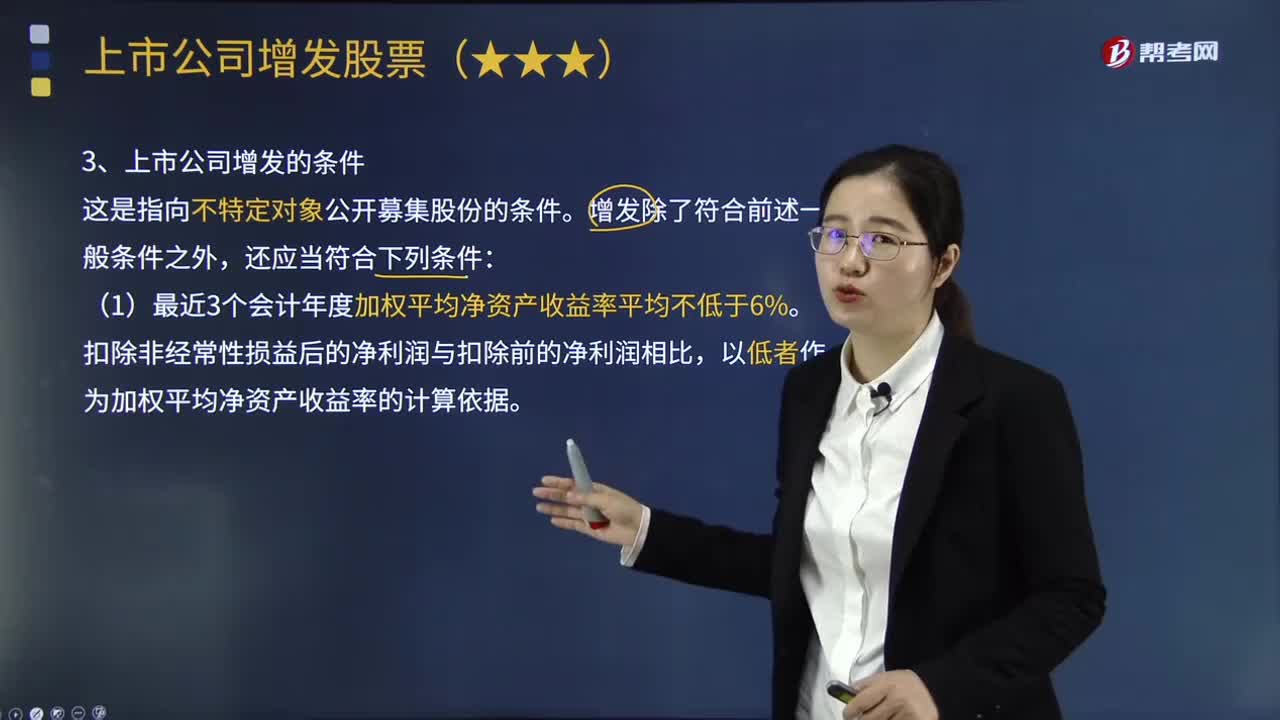

240上市公司增发的条件是什么?:上市公司增发的条件是什么?这是指向不特定对象公开募集股份的条件。(1)最近3个会计年度加权平均净资产收益率平均不低于6%。最近一期期末不存在持有金额较大的交易性金融资产和可供出售的金融资产、借予他人款项、委托理财等财务性投资的情形。(3)发行价格应不低于公告招股意向书前20个交易日公司股票均价或前一个交易日的均价。【提示】上市公司增发可以全部或者部分向原股东优先配售。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料