下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

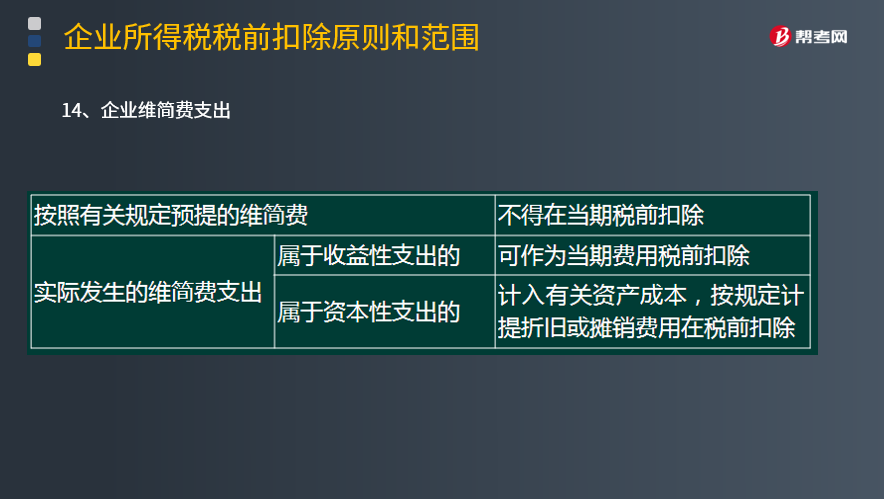

企业维简费支出的扣除规定有哪些?

维简费指的是从成本费用中提取的专用于维持简单再生产的资金。由于从会计核算角度看,维简费的提取影响成本费用,能否得到税法认可进行所得税前的扣除,2013年之前,不同行业有不同的规定。自2013年1月1日起,各行业维简费的基本规则进行了统一。

(1)实际发生的开支区分收益性支出与资本性支出——企业实际发生的维简费支出,属于收益性支出的,可作为当期费用税前扣除;属于资本性支出的,应计入有关资产成本,并按企业所得税法规定计提折旧或摊销费用在税前扣除。

(2)不认可预提的方式——企业按照有关规定预提的维简费,不得在当期税前扣除。

下面是注册会计师考试的例题,为大家说明这个知识点在考试中的应用,供大家深入理解考点。

【例题·计算题】A公司执行小企业会计准则,2013年计提维简费80万元,在管理费用中列支。同时,当年实际发生维简费24万元,但企业并未作纳税调整。假定2013年公司实现利润总额为100万元,所得税税率为25%,不考虑其他纳税调整因素,那么A公司2013年该如何申报缴纳所得税?

【答案】由于该企业2013年计提的维简费支出,计入了管理费用,影响了当期损益,相应也涉及所得税,但由于该企业计提的维简费是67号公告公布以前计提的,所以,税法总的原则是不调整,只抵减以后实际发生的维简费,至余额为零为止。这样,A公司2013年不调整维简费,维简费余额为(80-24)=56(万元),待以后使用,2013年应申报缴纳所得税为25万元。

36

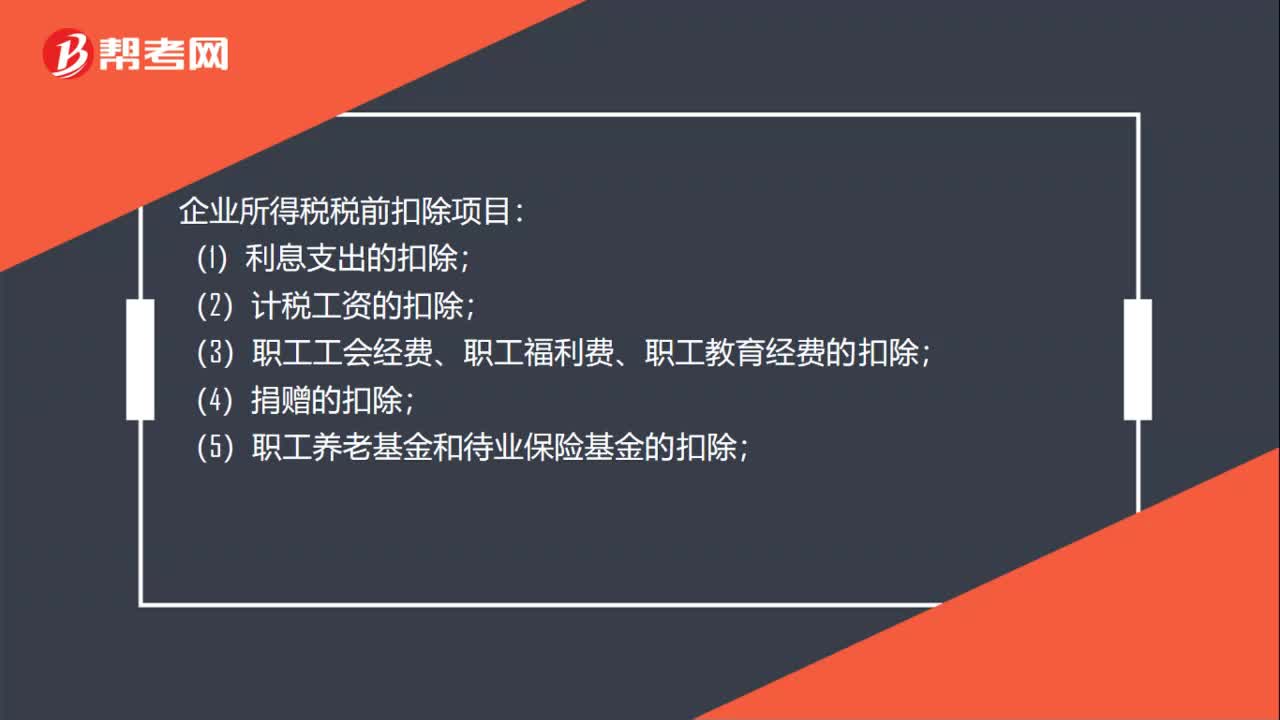

36企业所得税税前扣除的项目有哪些?:企业所得税税前扣除项目:(1)利息支出的扣除;(2)计税工资的扣除;(3)职工工会经费、职工福利费、职工教育经费的扣除;(4)捐赠的扣除;(5)职工养老基金和待业保险基金的扣除;(6)残疾人保障基金的扣除;(7)财产、运输保险费的扣除;(8)固定资产租赁费的扣除。

355

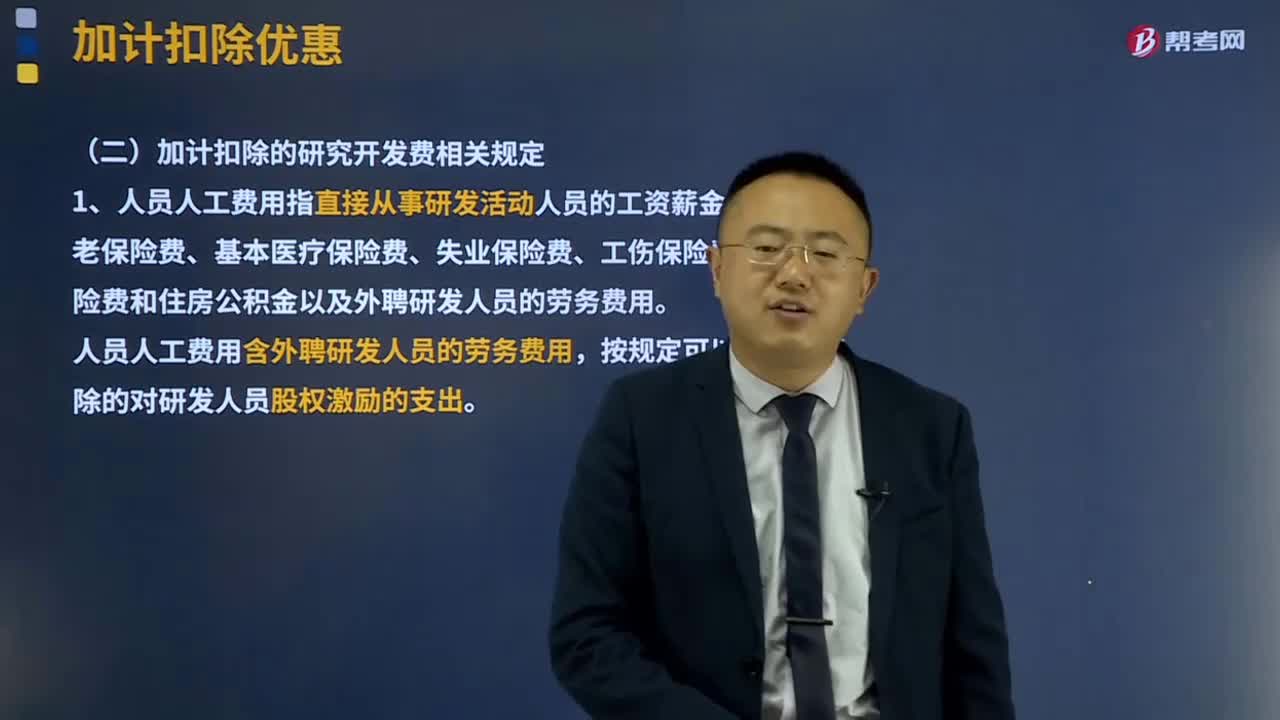

355加计扣除的研究开发费相关规定有哪些?:加计扣除的研究开发费相关规定:1、人员人工费用指直接从事研发活动人员的工资薪金、基本养老保险费、基本医疗保险费、失业保险费、工伤保险费、生育保险费和住房公积金以及外聘研发人员的劳务费用。按规定可以在税前扣除的对研发人员股权激励支出。研发费用中对应的材料费用不得加计扣除。在享受研发费用税前加计扣除政策时,此类费用总额不得超过可加计扣除研发费用总额的10%。

533

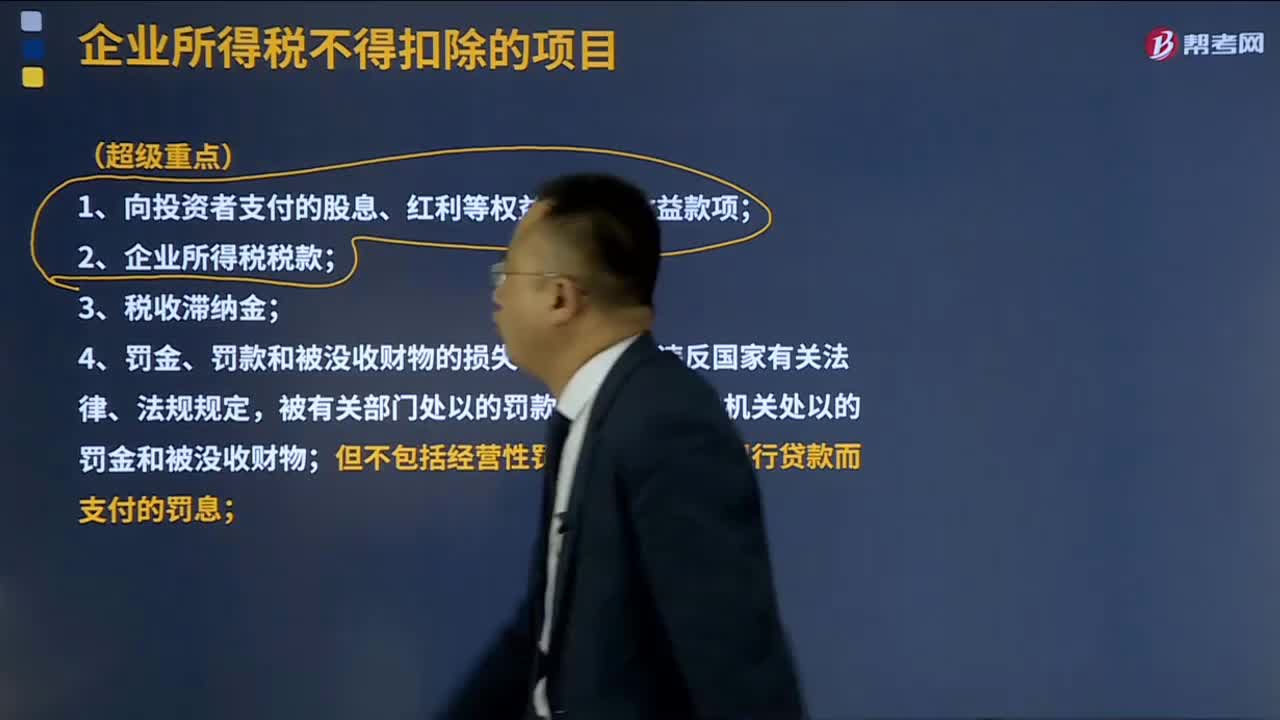

533企业所得税不得扣除的项目有哪些?:企业所得税里面准予扣除的项目指的是在计算企业所得税应纳所得额前可以扣除的项目,不得扣除指的是不允许在计算企业所得税应纳所得额前来扣除,是指不符合国务院财政、税务主管部门规定的各项资产减值准备、风险准备等准备金支出;8、企业之间支付的管理费、企业内营业机构之间支付的租金和特许权使用费,【2017年注册会计师考试真题】下列支出在计算企业所得税纳税所得额时。A.企业内营业机构之间发生的租金支出。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料