下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

加计扣除的研究开发费相关规定有哪些?

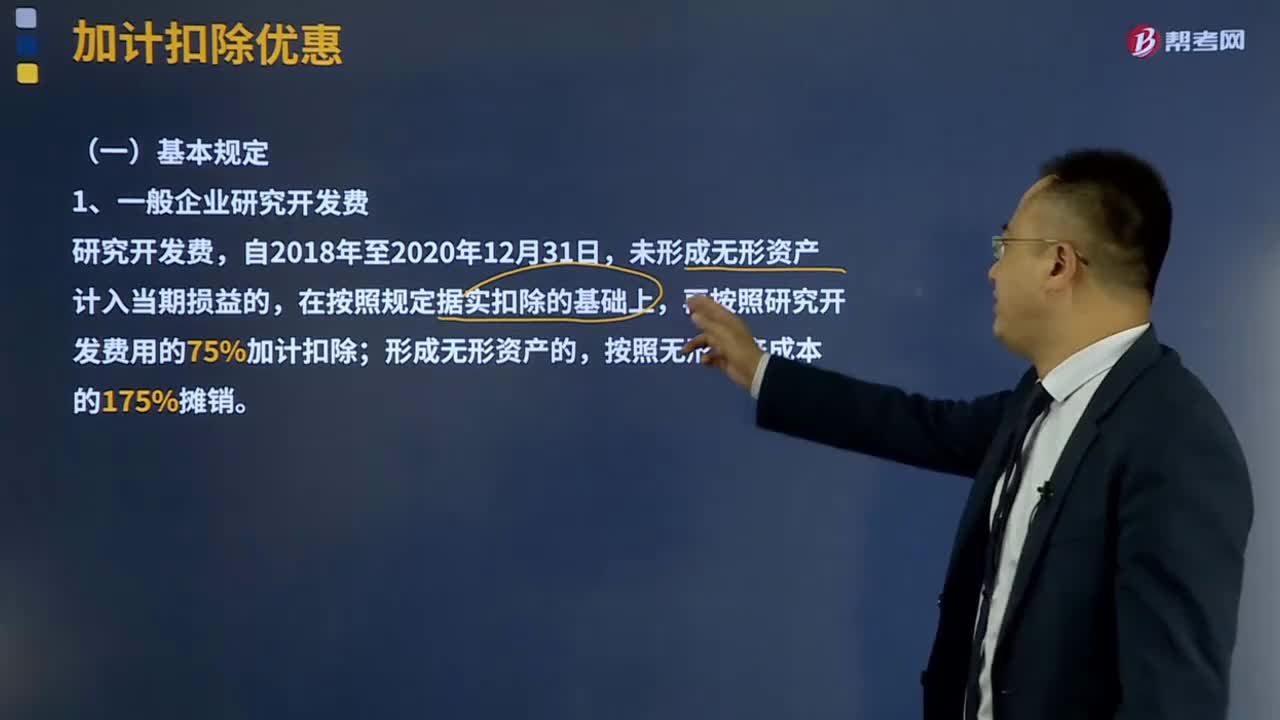

加计扣除是指按照税法规定,在实际发生数额的基础上,再加成一定比例,作为计算应纳税所得额时的扣除数额的一种税收优惠措施。

加计扣除的研究开发费相关规定:

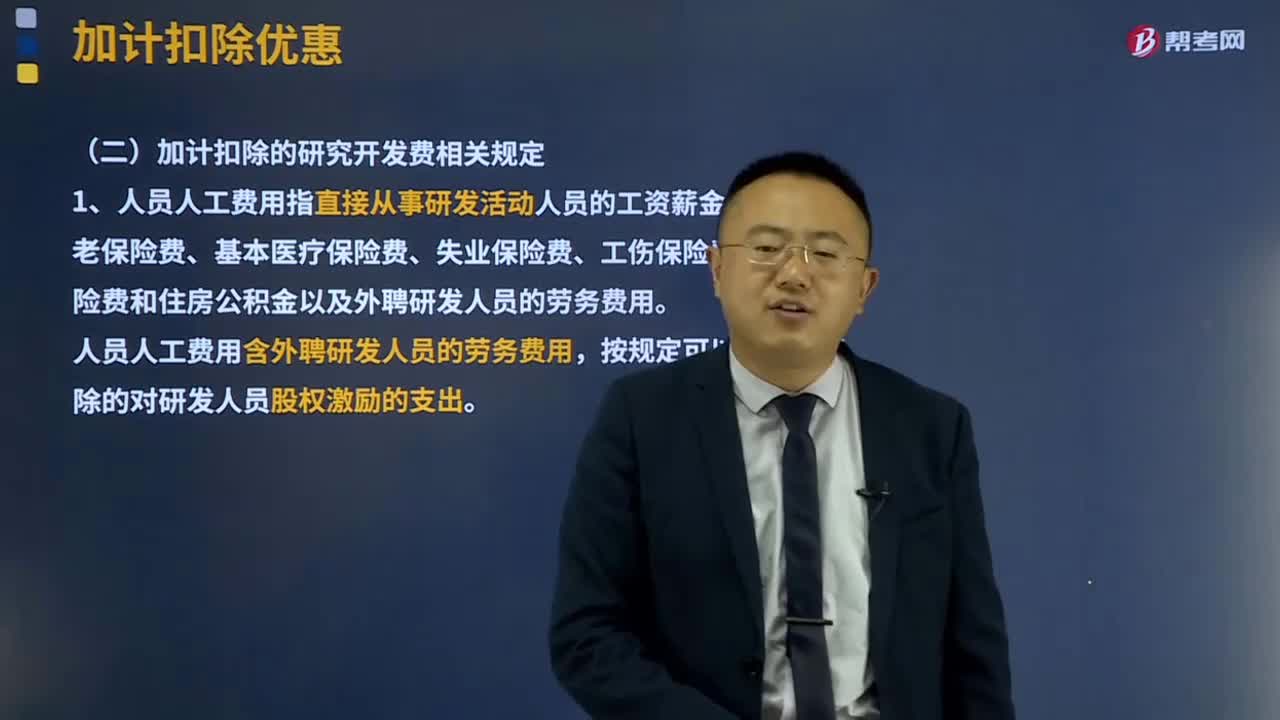

1、人员人工费用指直接从事研发活动人员的工资薪金、基本养老保险费、基本医疗保险费、失业保险费、工伤保险费、生育保险费和住房公积金以及外聘研发人员的劳务费用。

人员人工费用含外聘研发人员的劳务费用,按规定可以在税前扣除的对研发人员股权激励支出。

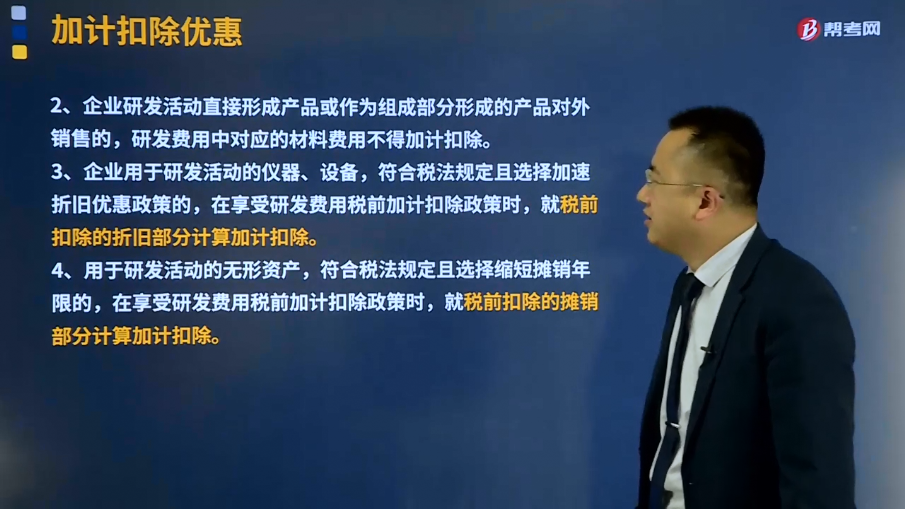

2、企业研发活动直接形成产品或作为组成部分形成的产品对外销售的,研发费用中对应的材料费用不得加计扣除。

3、企业用于研发活动的仪器、设备,符合税法规定且选择加速折旧优惠政策的,在享受研发费用税前加计扣除政策时,就税前扣除的折旧部分计算加计扣除。

4、用于研发活动的无形资产,符合税法规定且选择缩短摊销年限的,在享受研发费用税前加计扣除政策时,就税前扣除的摊销部分计算加计扣除。

5、其他相关费用:指与研发活动直接相关的其他费用,如技术图书资料费、资料翻译费、专家咨询费、高新科技研发保险费,研发成果的检索、分析、评议、论证、鉴定、评审、评估、验收费用,知识产权的申请费、注册费、代理费,差旅费、会议费,职工福利费、补充养老保险费、补充医疗保险费。此类费用总额不得超过可加计扣除研发费用总额的10%。

6、直接从事研发活动的人员、外聘研发人员同时从事非研发活动的;以经营租赁方式租入的用于研发活动的仪器、设备,同时用于非研发活动的;用于研发活动的仪器、设备,同时用于非研发活动的;用于研发活动的无形资产,同时用于非研发活动的,企业应对其人员活动情况做必要记录,并将其实际发生的相关费用按实际工时占比等合理方法在研发费用和生产经营费用间分配,未分配的不得加计扣除。

7、其他事项。

(1)失败的研发活动所发生的研发费用可享受税前加计扣除政策。

(2)无论委托方是否享受研发费用税前加计扣除政策,受托方均不得加计扣除。 125

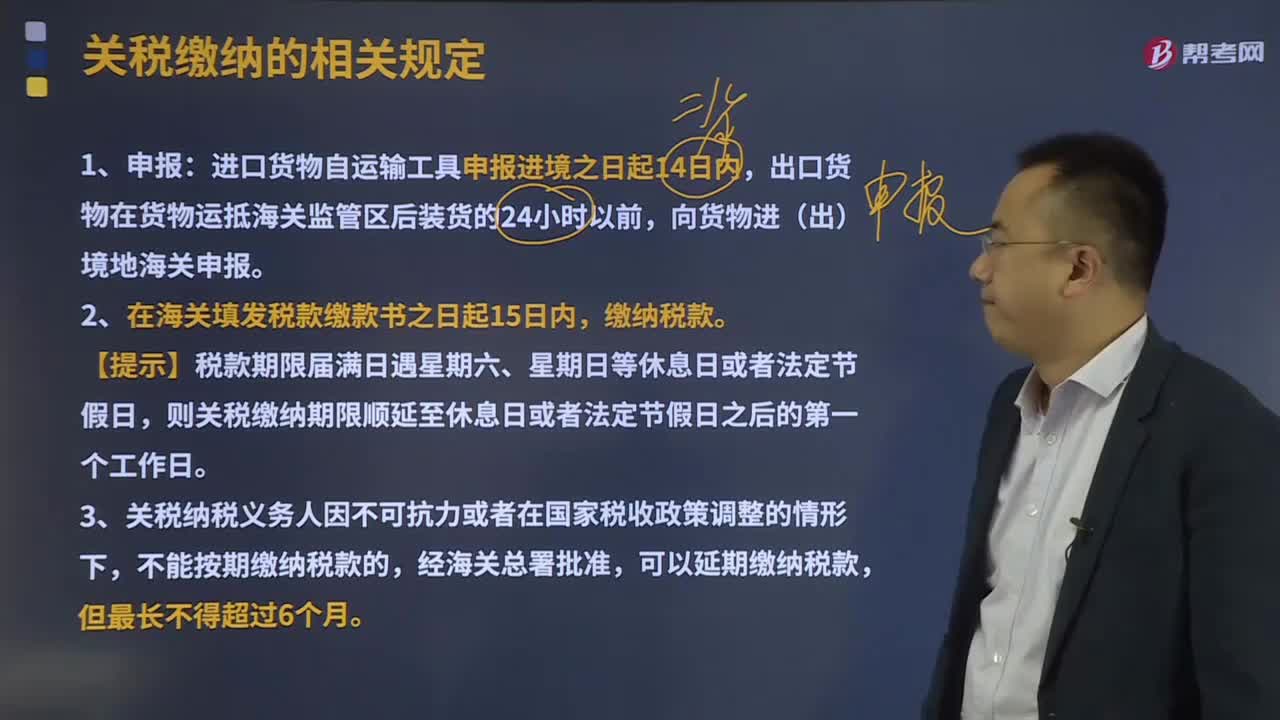

125关税缴纳的相关规定有哪些?:关税缴纳的相关规定有哪些?海关应当按照法定的程序和要求征缴税款,纳税义务人应当在法定期限内缴纳税款。应在单证审核、货物查验、价格审定、税则归类、税款计征、货物放行等环节上做到正确无误。进口货物自运输工具申报进境之日起14日内,2、在海关填发税款缴款书之日起15日内,缴纳税款。则关税缴纳期限顺延至休息日或者法定节假日之后的第一个工作日。3、关税纳税义务人因不可抗力或者在国家税收政策调整的情形下。

355

355加计扣除的研究开发费相关规定有哪些?:加计扣除的研究开发费相关规定:1、人员人工费用指直接从事研发活动人员的工资薪金、基本养老保险费、基本医疗保险费、失业保险费、工伤保险费、生育保险费和住房公积金以及外聘研发人员的劳务费用。按规定可以在税前扣除的对研发人员股权激励支出。研发费用中对应的材料费用不得加计扣除。在享受研发费用税前加计扣除政策时,此类费用总额不得超过可加计扣除研发费用总额的10%。

268

268加计扣除优惠的基本规定是什么?:加计扣除优惠的基本规定是什么?加计扣除是指按照税法规定,作为计算应纳税所得额时的扣除数额的一种税收优惠措施。再按照研究开发费用的75%加计扣除,在按规定据实扣除的基础上;再按照实际发生额的75% 在税前加计扣除。在上述期间按照无形资产成本的175%在税前摊销,在按照支付给残疾职工工资据实扣除的基础上,按照支付给残疾职工工资的100%加计扣除,企业委托境外研究开发费用与税前加计扣除

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料