下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

加计扣除优惠的基本规定是什么?

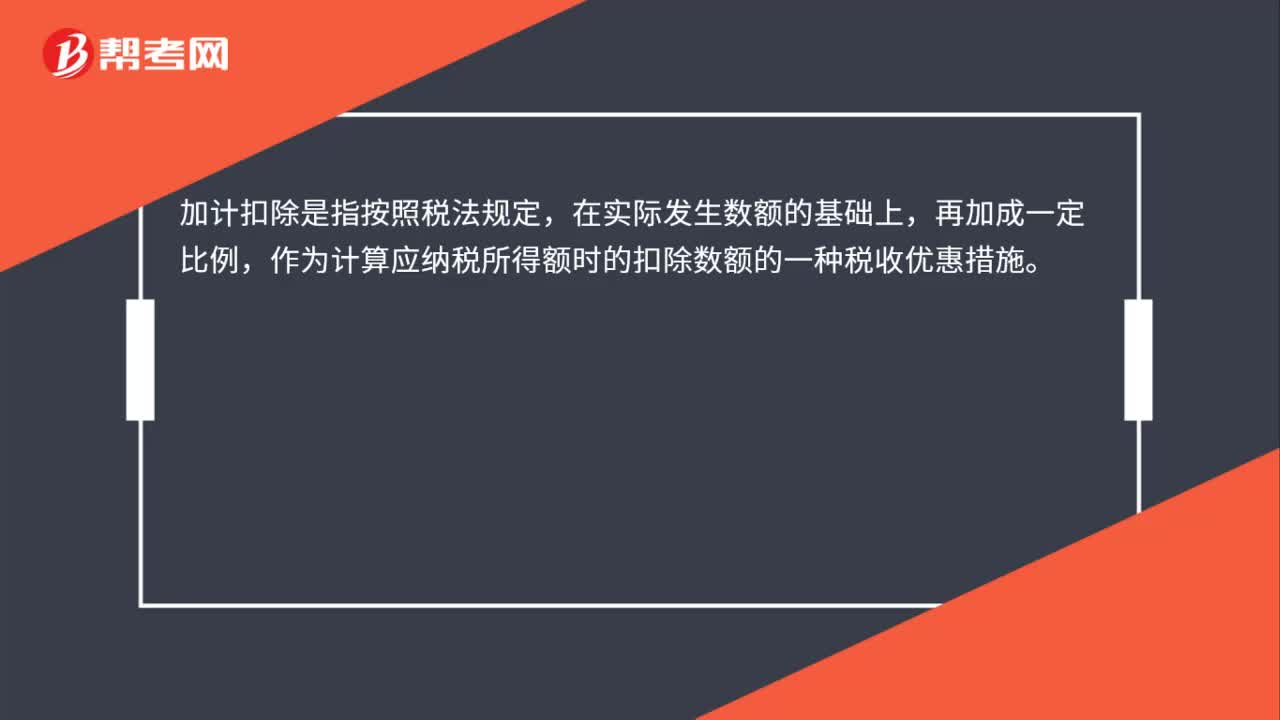

加计扣除是指按照税法规定,在实际发生数额的基础上,再加成一定比例,作为计算应纳税所得额时的扣除数额的一种税收优惠措施。

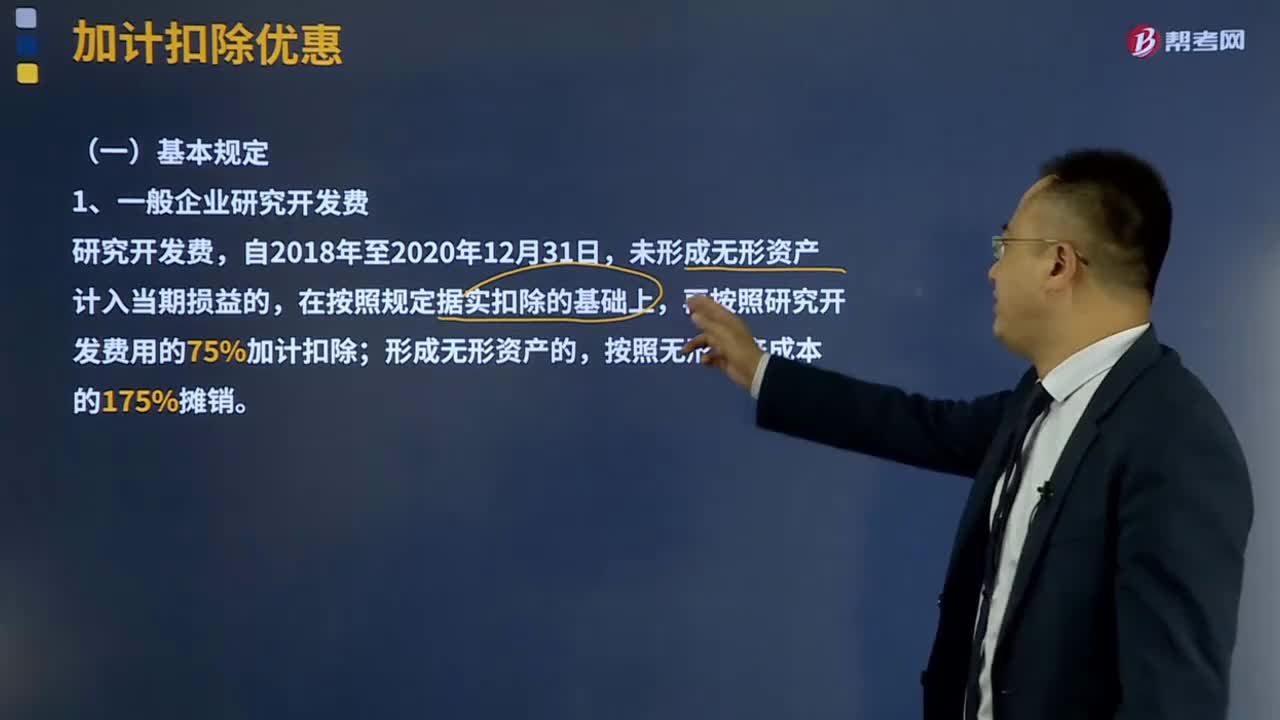

1、一般企业研究开发费

改变:研究开发费,自2018年至2020年12月31日,未形成无形资产计入当期损益的,在按照规定据实扣除的基础上,再按照研究开发费用的75%加计扣除;形成无形资产的,按照无形资产成本的175%摊销。

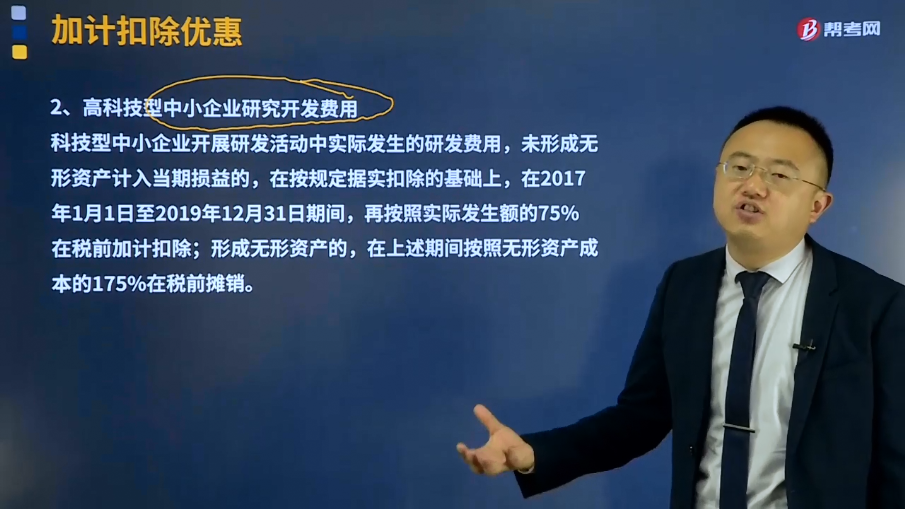

2、高科技型中小企业研究开发费用

科技型中小企业开展研发活动中实际发生的研发费用,未形成无形资产计入当期损益的,在按规定据实扣除的基础上,在2017年1月1日至2019年12月31日期间,再按照实际发生额的75% 在税前加计扣除;形成无形资产的,在上述期间按照无形资产成本的175%在税前摊销。

3、企业安置残疾人员所支付的工资

企业安置残疾人员的,在按照支付给残疾职工工资据实扣除的基础上,按照支付给残疾职工工资的100%加计扣除。

4、新增:企业委托境外研究开发费用与税前加计扣除

企业委托境外的研发费用按照费用实际发生额的80%计入委托方的委托境外研发费用,不超过境内符合条件的研发费用2/3的部分,可以按规定在企业所得税前加计扣除。

26

26加计扣除是什么?:加计扣除是什么?加计扣除是指按照税法规定,在实际发生数额的基础上,再加成一定比例,作为计算应纳税所得额时的扣除数额的一种税收优惠措施。

268

268加计扣除优惠的基本规定是什么?:加计扣除优惠的基本规定是什么?加计扣除是指按照税法规定,作为计算应纳税所得额时的扣除数额的一种税收优惠措施。再按照研究开发费用的75%加计扣除,在按规定据实扣除的基础上;再按照实际发生额的75% 在税前加计扣除。在上述期间按照无形资产成本的175%在税前摊销,在按照支付给残疾职工工资据实扣除的基础上,按照支付给残疾职工工资的100%加计扣除,企业委托境外研究开发费用与税前加计扣除

19

19注册会计师考试教材是什么?:注册会计师考试教材是什么?《会计》《税法》《经济法》《审计》《财务成本管理》《公司战略与风险管理》

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料