下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

加速折旧优惠是指什么?

六大行业和四个领域重点行业企业新购进的固定资产,均允许按规定折旧年限的60%缩短折旧年限,或者选择采取加速折旧的方法。

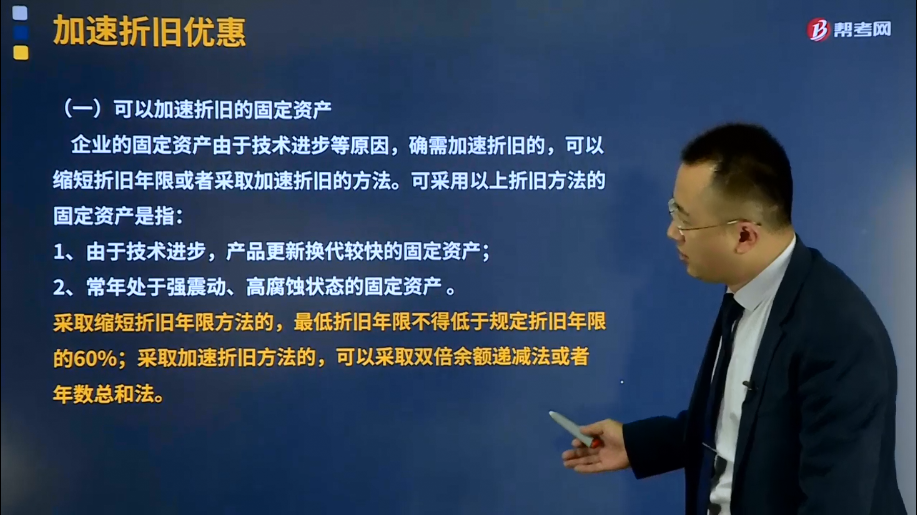

(一)可以加速折旧的固定资产

企业的固定资产由于技术进步等原因,确需加速折旧的,可以缩短折旧年限或者采取加速折旧的方法。可采用以上折旧方法的固定资产是指:

1、由于技术进步,产品更新换代较快的固定资产;

2、常年处于强震动、高腐蚀状态的固定资产 。

采取缩短折旧年限方法的,最低折旧年限不得低于规定折旧年限的60%;采取加速折旧方法的,可以采取双倍余额递减法或者年数总和法。

(二)其他加速折旧规定

设备、器具等固定资产一次性扣除的规定。

企业在2018年1月1日至2020年12月31日期间新购进的设备、器具(指除房屋、建筑物以外的固定资产),单位价值不超过500万元的,允许一次性计入当期成本费用在计算应纳税所得额时扣除,不再分年度计算折旧;单位价值超过500万元的,扔按相关规定执行。

逐步扩大范围和金额的过程:

1.2014年1月1日限特殊行业,特殊企业,小型微利企业,并且金额都是100万。

2.后来又扩大为所有行业,但限于

专门用于研发的仪器、设备单位价值100万元以下的一次扣除;超过100万的缩短折旧年限或加速折旧。

58

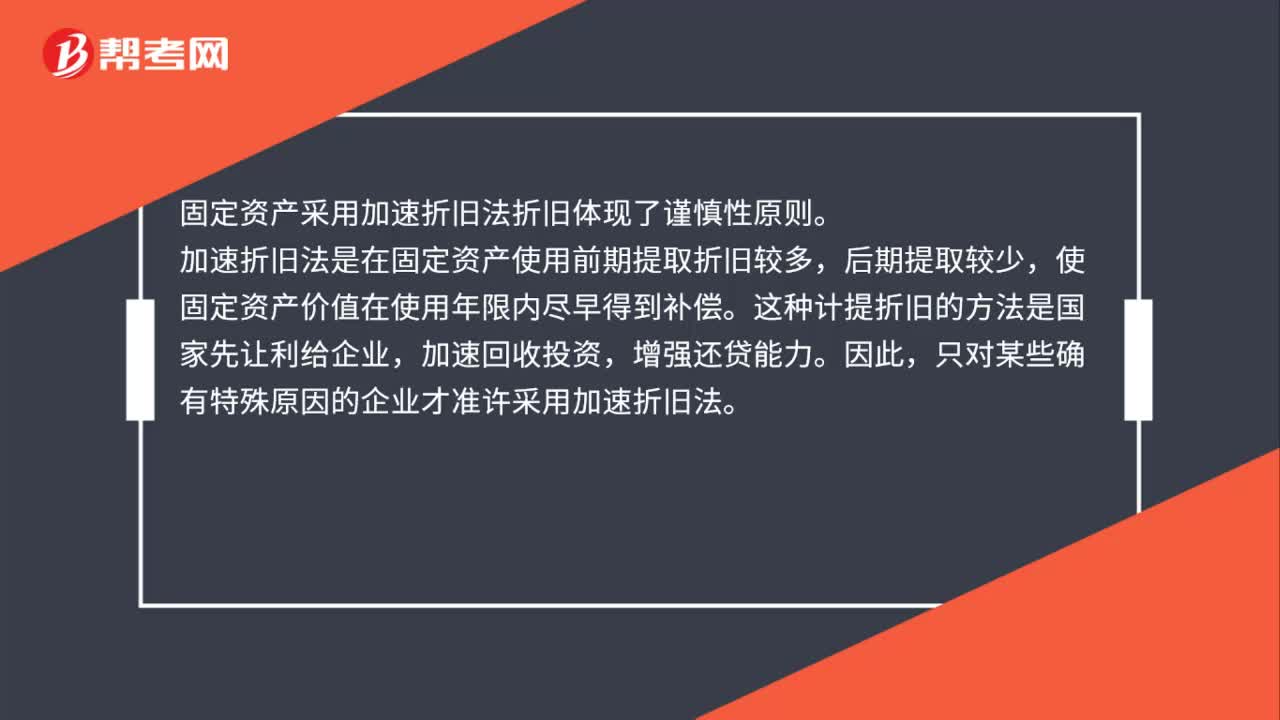

58固定资产采用加速折旧法折旧体现了什么原则?:固定资产采用加速折旧法折旧体现了谨慎性原则。加速折旧法是在固定资产使用前期提取折旧较多,后期提取较少,使固定资产价值在使用年限内尽早得到补偿。这种计提折旧的方法是国家先让利给企业,加速回收投资,增强还贷能力。因此,只对某些确有特殊原因的企业才准许采用加速折旧法。

24

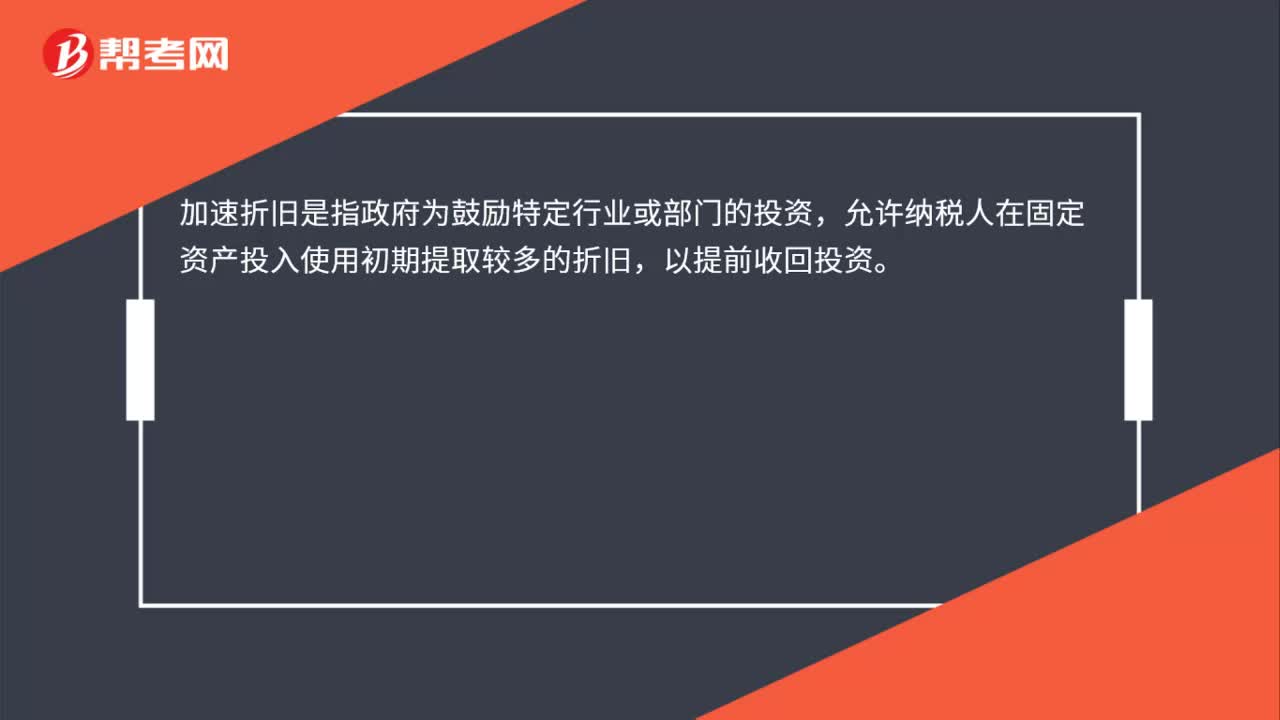

24加速折旧是什么?:加速折旧是什么?加速折旧是指政府为鼓励特定行业或部门的投资,允许纳税人在固定资产投入使用初期提取较多的折旧,以提前收回投资。

43

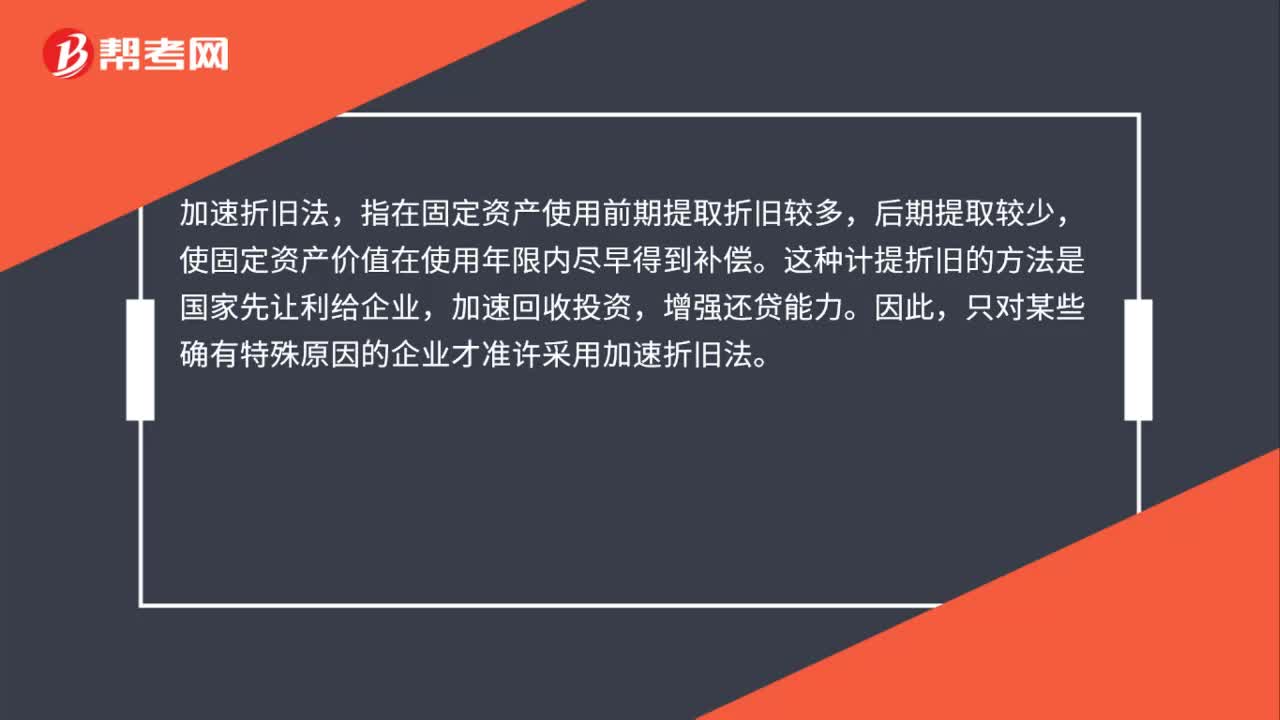

43加速折旧法是什么?:加速折旧法是什么?加速折旧法,指在固定资产使用前期提取折旧较多,后期提取较少,使固定资产价值在使用年限内尽早得到补偿。这种计提折旧的方法是国家先让利给企业,加速回收投资,增强还贷能力。因此,只对某些确有特殊原因的企业才准许采用加速折旧法。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料