下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

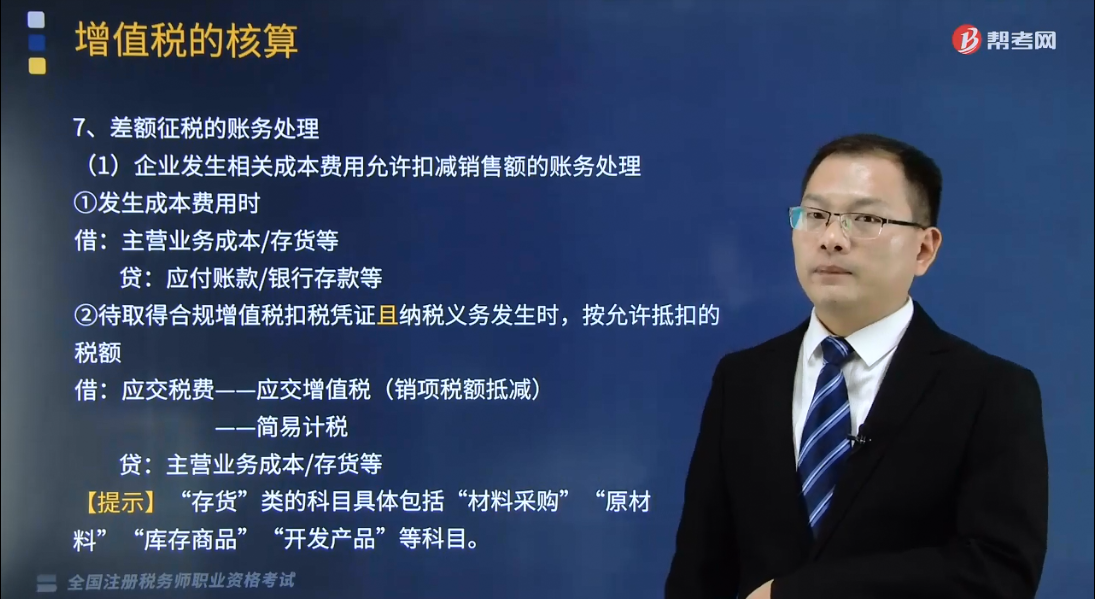

差额征税情况如何做账务处理?

差额征税原先是营业税的政策规定,即纳税人以取得的全部价款和价外费用扣除支付给其他纳税人的规定项目价款后的销售额来计算税款的计税方法。

差额征税的账务处理如下:

(1)企业发生相关成本费用允许扣减销售额的账务处理

①发生成本费用时

借:主营业务成本/存货等

贷:应付账款/银行存款等

②待取得合规增值税扣税凭证且纳税义务发生时,按允许抵扣的税额

借:应交税费——应交增值税(销项税额抵减)

——简易计税

贷:主营业务成本/存货等

【提示】“存货”类的科目具体包括“材料采购”“原材料”“库存商品”“开发产品”等科目。

(2)金融商品转让按规定以盈亏相抵后的余额作为销售额的账务处理

①产生转让收益

借:投资收益等

贷:应交税费——转让金融商品应交增值税

②产生转让损失,按予结转下月抵扣税额

借:应交税费——转让金融商品应交增值税

贷:投资收益等

③缴纳增值税时

借:应交税费——转让金融商品应交增值税

贷:银行存款

④年末,本科目如有借方余额(不允许结转至下一年)

借:投资收益等

贷:应交税费——转让金融商品应交增值税

211

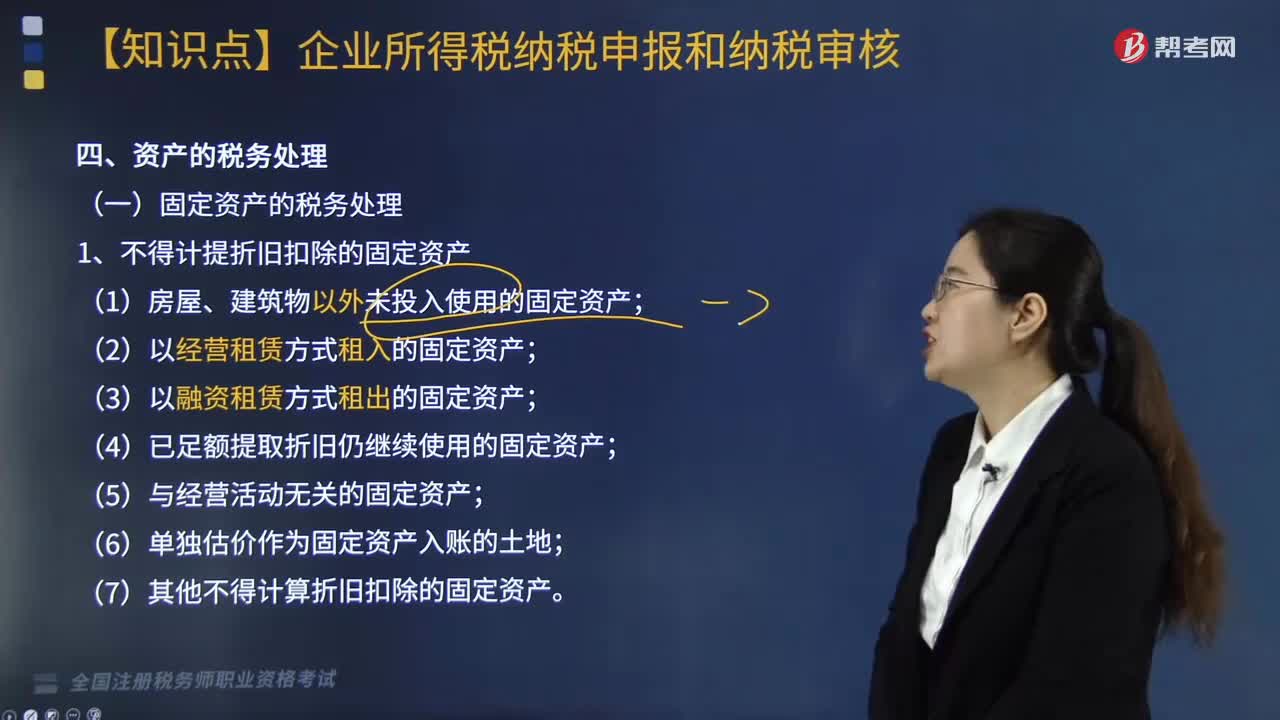

211固定资产如何做税务处理?:固定资产如何做税务处理?

121

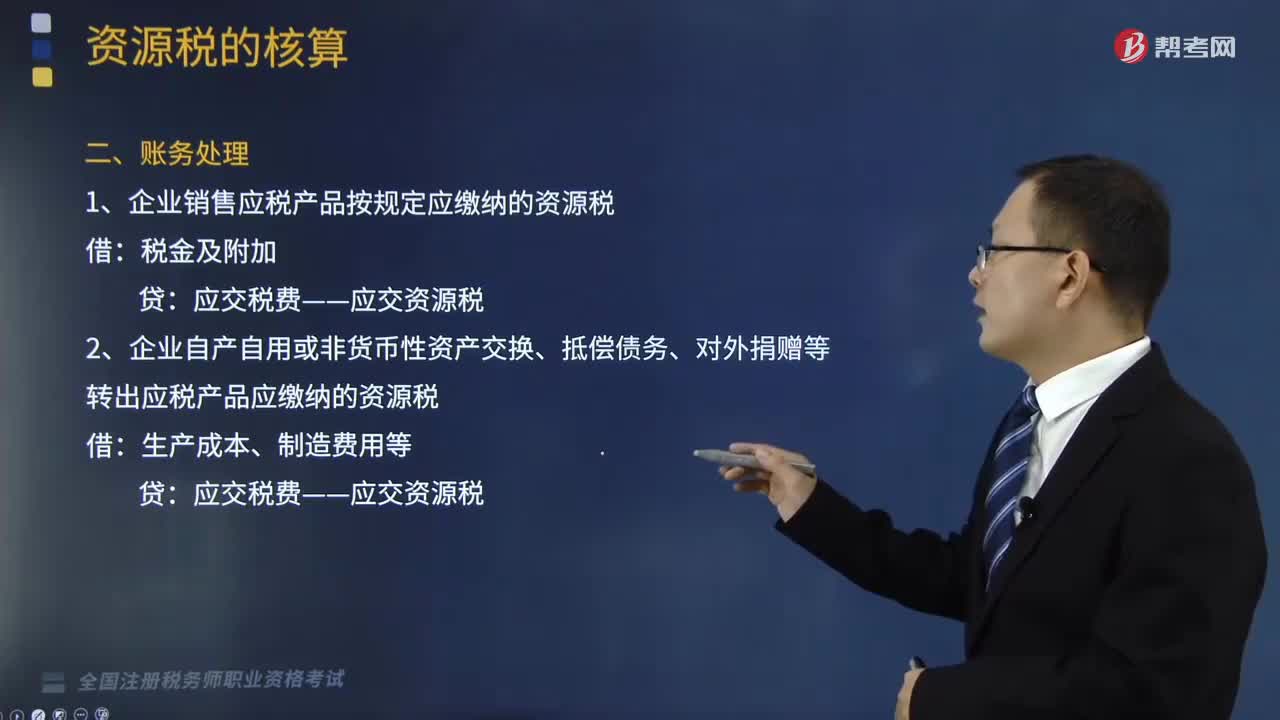

121资源税如何进行账务处理?:资源税是以各种应税自然资源为课税对象、为了调节资源级差收入并体现国有资源有偿使用而征收的一种税。企业按规定应缴的资源税“应交税费"科目下设置。应交资源税"明细科目核算“应交资源税"明细科目的借方发生额,反映企业已缴的或按规定允许抵扣的资源税;期末借方余额反映多缴或尚未抵扣的资源税,期末贷方余额反映尚未缴纳的资源税。(1)企业销售应税产品按规定应缴纳的资源税:

95

95差额征税情况如何做账务处理?:差额征税情况如何做账务处理?差额征税原先是营业税的政策规定,即纳税人以取得的全部价款和价外费用扣除支付给其他纳税人的规定项目价款后的销售额来计算税款的计税方法。差额征税的账务处理如下:(1)企业发生相关成本费用允许扣减销售额的账务处理:主营业务成本存货等:应付账款银行存款等“②待取得合规增值税扣税凭证且纳税义务发生时”按允许抵扣的税额“应交税费——应交增值税(销项税额抵减)“主营业务成本存货等”

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料