下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

怎样对投资者投入的无形资产成本进行初始计量?

无形资产(Intangible Assets)是指企业拥有或者控制的没有实物形态的可辨认非货币性资产。无形资产具有广义和狭义之分,广义的无形资产包括货币资金、应收帐款、金融资产、长期股权投资、专利权、商标权等,因为它们没有物质实体,而是表现为某种法定权利或技术。

投资者投入无形资产的成本,应当按照投资合同或协议约定的价值确定,但合同或协议约定价值不公允的除外。

成本=投资合同约定价值或公允价值

借:无形资产

贷:股本

资本公积-股本溢价(倒挤)

下面用注册会计师考试教材上的一道例题向大家更加仔细的解说这个知识点,希望大家认真理解,仔细分析。

【教材例5-3】因乙公司创立的商标已有较好的声誉,甲公司预计使用乙公司商标后可使其未来利润增长30%。为此,甲公司与乙公司协议商定,乙公司以其商标权投资于甲公司,双方协议价格(等于公允价值)为500万元,甲公司另支付印花税等相关税费2万元,款项已通过银行转账支付。

该商标权的初始计量,应当以取得时的成本为基础。取得时的成本为投资协议约定的价格500万元,加上支付的相关税费2万元。

甲公司接受乙公司作为投资的商标权的成本

=500+2=502(万元)

甲公司的账务处理如下:

借:无形资产——商标权 5 020 000

贷:实收资本(或股本) 5 000 000

银行存款 20 000

【说明】通过非货币性资产交换、债务重组、政府补助和企业合并取得的无形资产的成本,应当分别按照本书“非货币性资产交换”、 “债务重组”、“政府补助”和“企业合并”章节的有关规定确定。

697

697怎样对长期股权投资进行会计处理?:怎样对长期股权投资进行会计处理?【提示1】追加或收回投资应当调整长期股权投资的成本。1.初始投资或追加投资:长期股权投资:2. 宣告分配现金股利,应收股利,投资收益。甲公司以1 500万元购入乙公司80%的股权:乙公司宣告分派现金股利,甲公司对乙公司长期股权投资应进行的账务处理如下。应收股利20:【提示1】被投资单位宣告股票股利投资单位不做账务处理

883

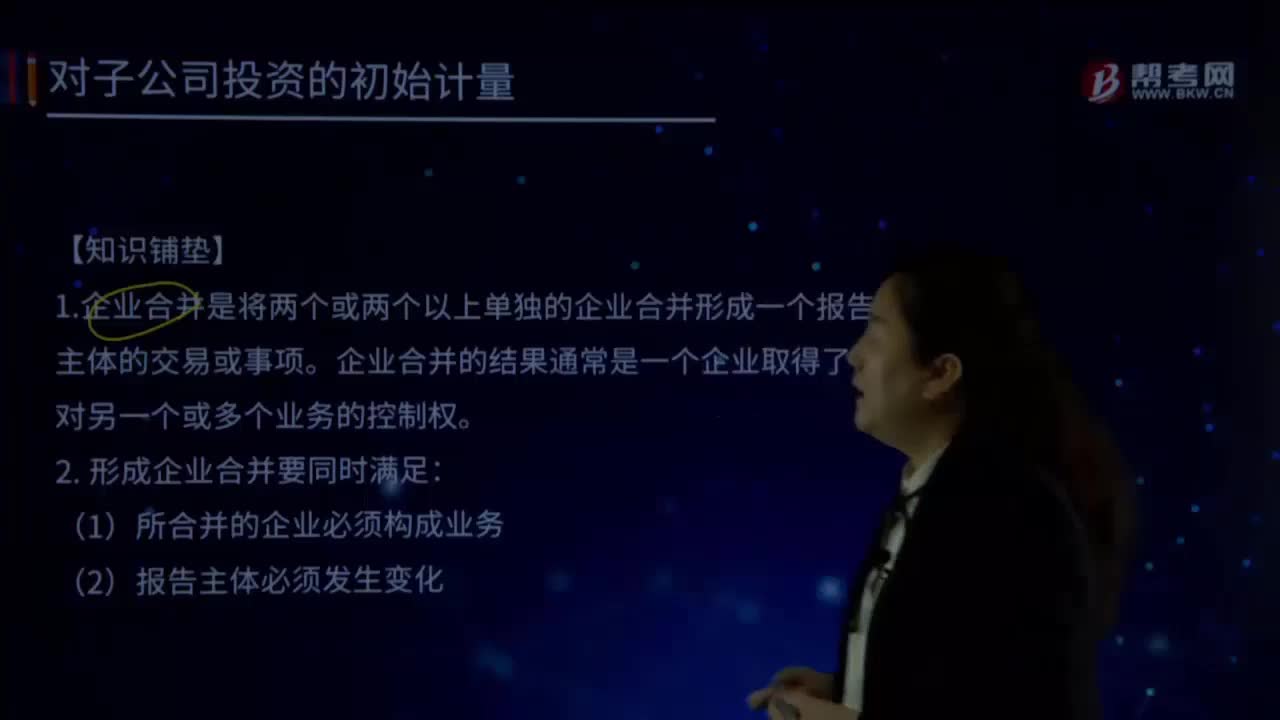

883对子公司投资的初始计量的前提是什么?:对子公司投资的初始计量的前提是什么?1.企业合并是将两个或两个以上单独的企业合并形成一个报告主体的交易或事项。企业合并的结果通常是一个企业取得了对另一个或多个业务的控制权。2. 形成企业合并要同时满足:(1)所合并的企业必须构成业务。【提示】业务是指企业内部某些生产经营活动或资产负债的组合,【提示】企业取得了不形成业务的一组资产或是净资产时。

614

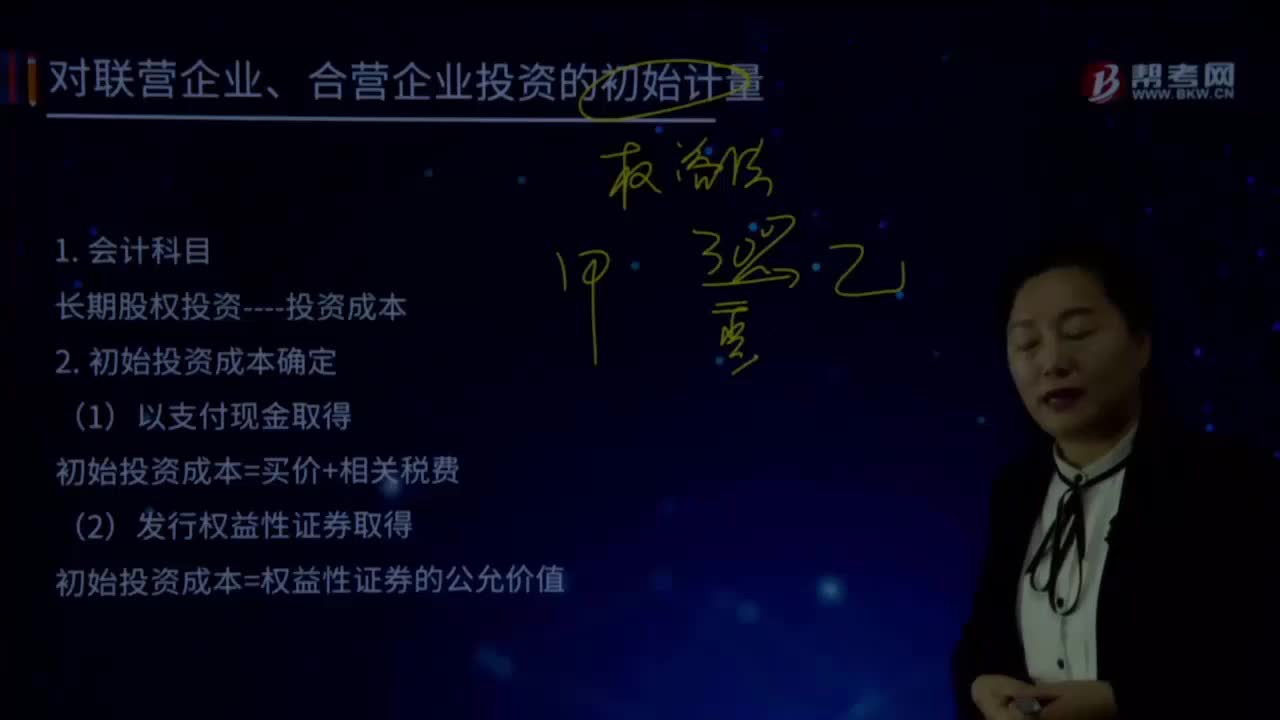

614什么是会计科目及初始投资成本确定?:什么是会计科目及初始投资成本确定?初始投资成本=买价+相关税费。初始投资成本=权益性证券的公允价值,【注意】初始投资成本不一定等于入账价值,入账价值=初始投资成本+营业外收入,【提示1】支付价款中包含的股利作为应收项目处理。不计入初始投资成本,【提示2】发行权益性证券的手续费冲减资本公积—资本溢价。【例题·判断题】增值税一般纳税企业支付现金方式取得联营企业股权的

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料