下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

内部开发的无形资产是怎样进行计量的?

1. 无法区分研究阶段和开发阶段的支出,全部费用化;通过其他方式取得的正在研发阶段的项目,也可以计入研发支出科目核算,具体再区分是否符合资本化条件。

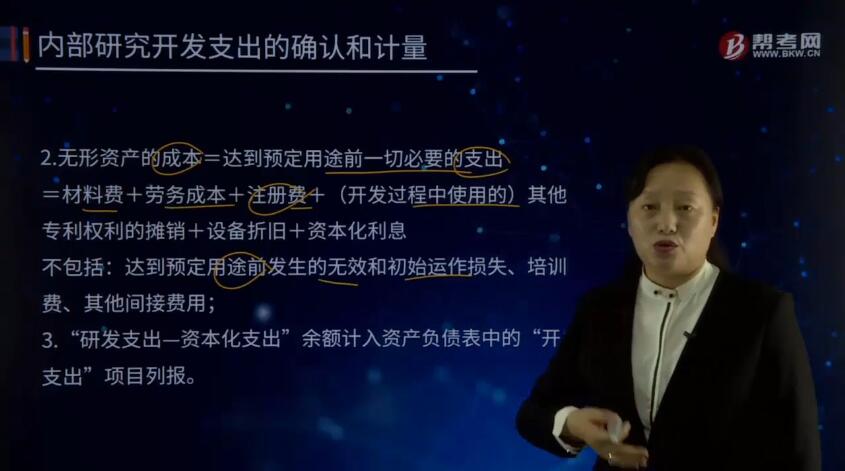

2. 无形资产的成本=达到预定用途前一切必要的支出

=材料费+劳务成本+注册费+(开发过程中使用的)其他专利权利的摊销+设备折旧+资本化利息

不包括:达到预定用途前发生的无效和初始运作损失、培训费、其他间接费用;

3. “研发支出—资本化支出”余额计入资产负债表中的“开发支出”项目列报。

内部研发活动形成的无形资产成本,由可直接归属于该资产的创造、生产并使该资产能够以管理层预定的方式运作的所有必要支出组成。可直接归属成本包括:开发该无形资产时耗费的材料、劳务成本、注册费,在开发该无形资产过程中使用的其他专利权和特许权的摊销,以及按照借款费用的处理原则可资本化的利息支出。在开发无形资产过程中发生的除上述可直接归属于无形资产开发活动的其他销售费用、管理费用等间接费用、无形资产达到预定用途前发生的可辨认的无效和初始运作损失、为运行该无形资产发生的培训支出等不构成无形资产的开发成本。

值得说明的是,内部开发无形资产的成本仅包括在满足资本化条件的时点至无形资产达到预定用途前发生的支出总和,对于同一项无形资产在开发过程中达到资本化条件之前已经费用化计人当期损益的支出不再进行调整。

130

130内部审计和注册会计师审计的关系是怎样的?:内部审计和注册会计师审计的关系:(一)内部审计与注册会计师审计的联系。2.内部审计对象与注册会计师审计对象也密切相关。注册会计师通过了解与评估内部审计工作,注册会计师可以掌握内部审计发现的、可能对被审计单位财务报表和注册会计师审计产生重大影响的事项。(二)利用内部审计工作不能减轻注册会计师的责任,注册会计师对发表审计意见以及确定审计程序的性质、时间和范围独自承担责任。

20

20注册会计师通过率是怎样?:注册会计师通过率是怎样?会计汇据官方的统计,每年注会的通过率就有10%-20%。

159

159注册会计师如何确定样本量?:指一个样本的必要抽样单位数目。抽样误差的大小直接影响样本指标代表性的大小,而必要的样本单位数目是保证抽样误差不超过某一给定范围的重要因素之一。必须决定样本单位数目,因为适当的样本单位数目是保证样本指标具有充分代表性的基本前提。注册会计师可以只对影响样本规模的因素进行定性的估计,并运用职业判断确定样本规模。(2)使用统计抽样方法时,注册会计师必须对影响样本规模的因素进行量化。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料