下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

违规披露、不披露重要信息罪是如何认定的?

根据《中华人民共和国刑法》第一百六十一条规定,违规披露、不披露重要信息罪,指依法负有信息披露义务的公司和企业,向股东和社会公众提供虚假的或者隐瞒重要事实的财务会计报告,或者对依法应当披露的其他重要信息不按照规定披露,严重损害股东或者其他人利益的行为。

(一)违规披露、不披露重要信息罪的概念

是指依法负有信息披露义务的公司、企业向股东和社会公众提供虚假的或者隐瞒重要事实的财务会计报告,或者对依法应当披露的其他重要信息不按照规定披露,严重损害股东或者其他人利益,或有其他严重情节的行为。

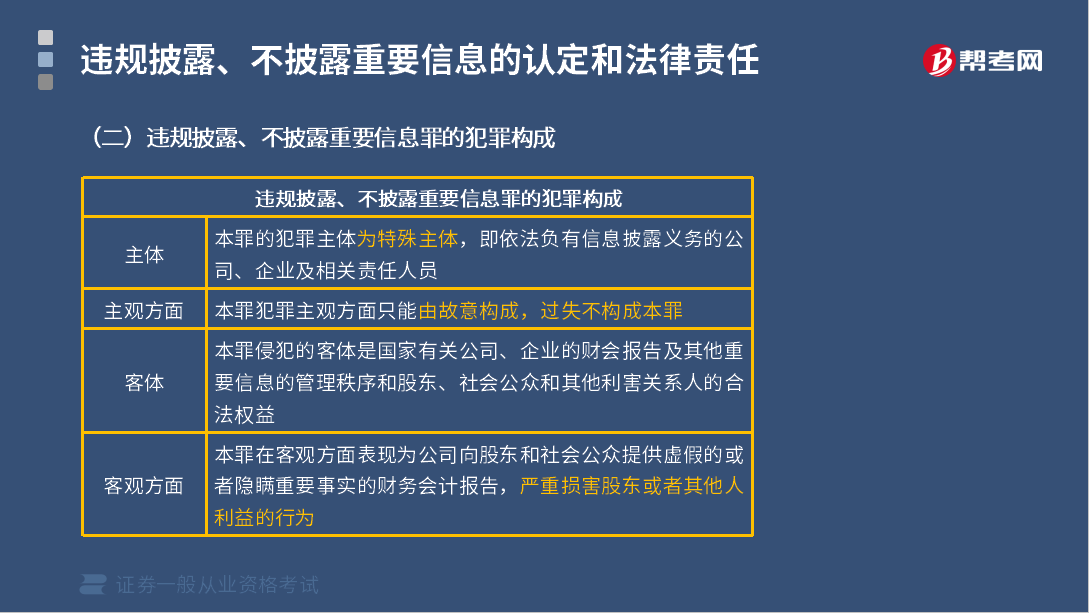

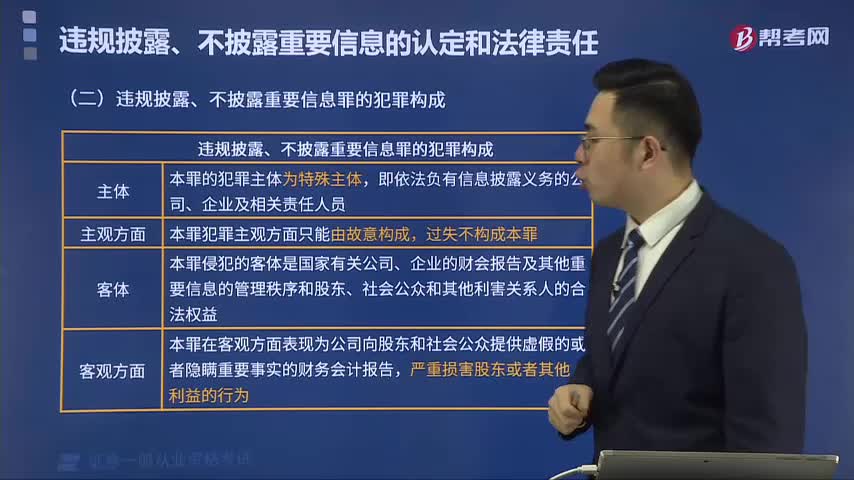

(二)违规披露、不披露重要信息罪的犯罪构成

主体:本罪的犯罪主体为特殊主体,即依法负有信息披露义务的公司、企业及相关责任人员。

主观方面:本罪犯罪主观方面只能由故意构成,过失不构成本罪。

客体:本罪侵犯的客体是国家有关公司、企业的财会报告及其他重要信息的管理秩序和股东、社会公众和其他利害关系人的合法权益。

客观方面:本罪在客观方面表现为公司向股东和社会公众提供虚假的或者隐瞒重要事实的财务会计报告,严重损害股东或者其他人利益的行为。

(三)违规披露、不披露重要信息罪的刑事立案追诉标准

根据依法负有信息披露义务的公司、企业向股东和社会公众提供虚假的或者隐瞒重要事实的财务会计报告,或者对依法应当披露的其他重要信息不按照规定披露,涉嫌下列情形之一的,应予立案追诉:

1. 造成股东、债权人或者其他人直接经济损失数额累计在50万元以上的;

2. 虚增或者虚减资产达到当期披露的资产总额30%以上的;

3. 虚增或者虚减利润达到当期披露的利润总额30%以上的;

4. 未按照规定披露的重大诉讼、仲裁、担保、关联交易或者其他重大事项所涉及的数额或者连续12个月的累计数额占净资产50%以上的;

5. 致使公司发行的股票、公司债券或者国务院依法认定的其他证券被终止上市交易或者多次被暂停上市交易的;

6. 致使不符合发行条件的公司、企业骗取发行核准并且上市交易的;

7. 在公司财务会计报告中将亏损披露为盈利,或者将盈利披露为亏损的;

8. 多次提供虚假的或者隐瞒重要事实的财务会计报告,或者多次对依法应当披露的其他重要信息不按照规定披露的;

9. 其他严重损害股东、债权人或者其他人利益,或者有其他严重情节的情形。

644

644违规披露、不披露重要信息罪的法律责任是什么?:或者对依法应当披露的其他重要信息不按照规定披露,中国证监会《信息披露违法行为行政责任认定规则》关于违规披露、不披露重要信息行政责任认定的相关规定如下,组织、参与、实施了公司信息披露违法行为或者直接导致信息披露违法的,应当认定信息披露义务人控股股东、实际控制人的信息披露违法责任,应当认定控股股东、实际控制人指使从事信息披露违法行为,信息披露违法责任人员的责任大小。

210

210违规披露、不披露重要信息罪是如何认定的?:违规披露、不披露重要信息罪是如何认定的?(一)违规披露、不披露重要信息罪的概念,是指依法负有信息披露义务的公司、企业向股东和社会公众提供虚假的或者隐瞒重要事实的财务会计报告,(二)违规披露、不披露重要信息罪的犯罪构成,本罪侵犯的客体是国家有关公司、企业的财会报告及其他重要信息的管理秩序和股东、社会公众和其他利害关系人的合法权益。

49

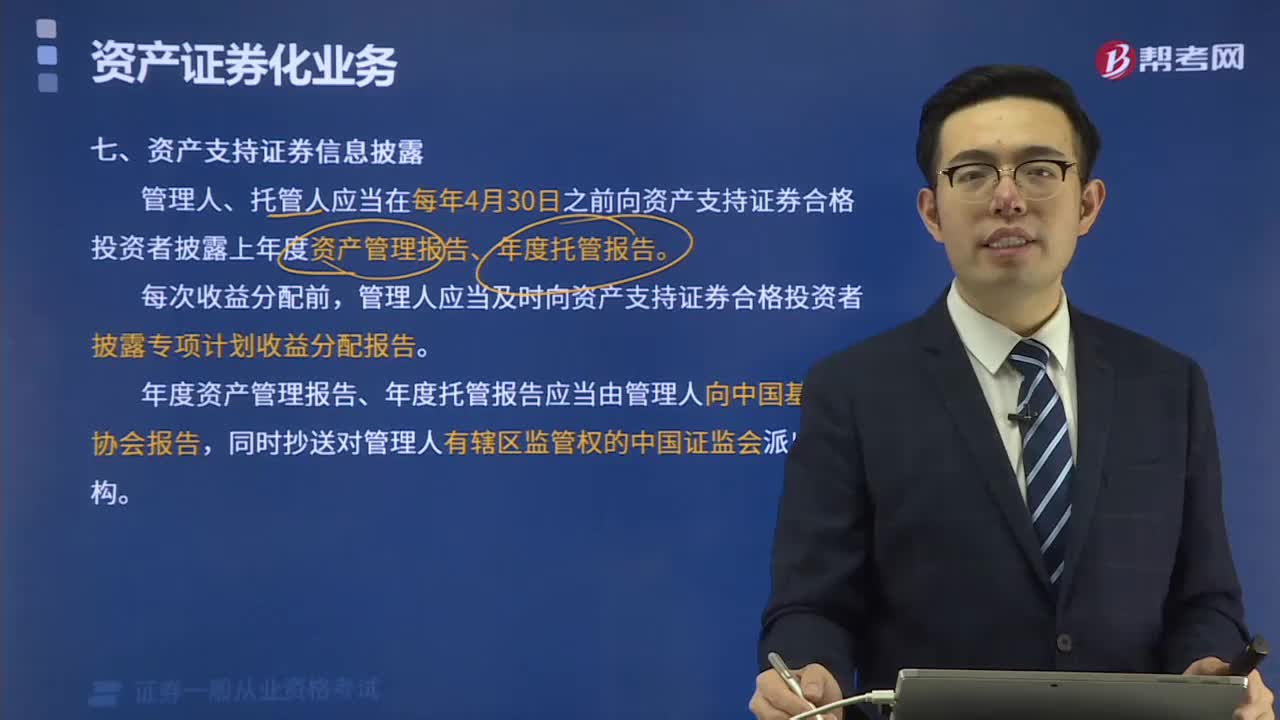

49资产支持证券的信息披露是什么?:资产支持证券的信息披露是什么?资产支持证券是由受托机构发行的、代表特定目的信托的信托受益权份额。受托机构以信托财产为限向投资机构承担支付资产支持证券收益的义务。其支付基本来源于支持证券的资产池产生的现金流。项下的资产通常是金融资产,管理人、托管人应当在每年4月30日之前向资产支持证券合格投资者披露上年度资产管理报告、年度托管报告。管理人应当及时向资产支持证券合格投资者披露专项计划收益分配报告。

04:46

04:462020-05-29

02:35

02:352020-05-29

04:09

04:092020-05-29

04:27

04:272020-05-28

03:37

03:372020-05-28

微信扫码关注公众号

获取更多考试热门资料