利润总额是指营业收入加上投资收益,营业外收入,减去营业外支出的总金额对吗

利润总额是指营业收入加上投资收益,营业外收入,减去营业外支出的总金额对吗 ![]()

最佳答案

babingzhi 新兵答主 12-17 TA获得超过5111个赞

根据《企业会计准则--收入》的相关定义,企业在会计期间内增加的除所有者投资以外的经济利益通常称为收益,收益包括收入和利得。投资收益是“损益类会计科目”,损益类科目减少记借方,增加记贷方。使用“投资收益”科目核算的包括,证件投资收益、投资性房地产的租金、企业处置交易性金融资产、交易性金融负债、可供出售金融资产实现的损益等。1、收入的一个特征是预期经济利益的必然流入,而投资收益在开始时就可以预期可能会导致经济利益流出。收入对应标的为:商品或者服务,而投资收益不是。2、从利润表的格式可以看出,收入属于收入要素科目,而投资收益属于利润要素科目。从一般企业来说,投资并不是企业的日常经营活动,其次,投资收益核算的是经济利益的净流入,做分录的时候是直接用收入-成本得到的净额计入投资收益中。借:银行存款贷:交易性金融资产相比与收入,比如销售商品收入,我们核算的是总流入,不只是记录一个净额借:银行存款贷:主营业务收入借:主营业务成本贷:库存商品综上所述,投资收益属不属于收入。扩展资料投资所分的利润、利息、股息、红利所得。投资收益在税收上是作为企业所得税的应税项目,应依法计征企业所得税。投资方企业从被投资的联营企业分回的税后利润,如投资方企业所得税税率低于联营企业,则不退还已缴纳的所得税,如投资方企业的适用税率高于联营企业的税率,投资方企业分回的税后利润应按规定补缴企业所得税。补缴企业所得税的计算公式如下:来源于联营企业的应纳税所得额=投资方分回的利润额÷应纳所得税额=来源于联营企业的应纳税所得额×投资方适用税率税收扣除额=来源于联营企业的应纳税所得额×联营企业所得税税率应补缴所得税额=应纳所得税额-税收扣除额上述联营分回利润补税的规定仅限于地区税率差异,如果联营企业因享受税收优惠而适用税率低于投资方适用税率的,则不需补税。投资收益。 ![]()

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:service@bkw.cn 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

推荐视频

124

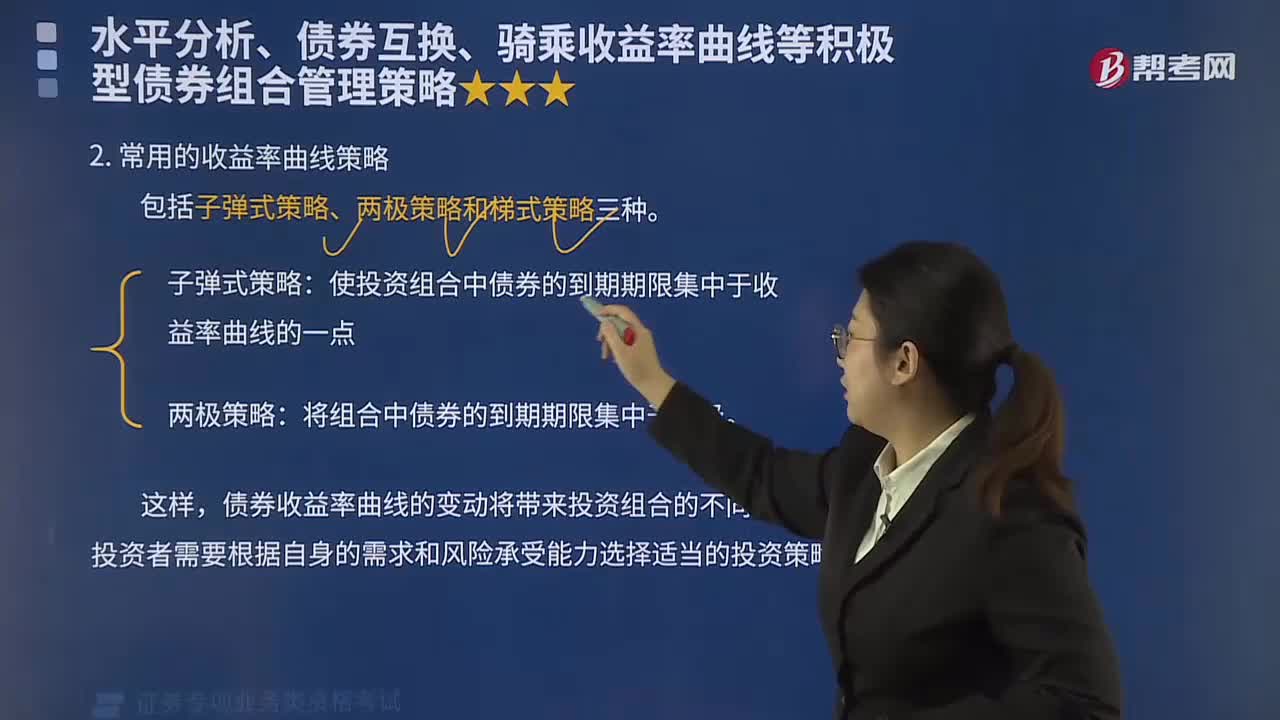

124骑乘收益率曲线的定义是什么?:骑乘收益率曲线的定义是什么?

513播放2020-08-20 287

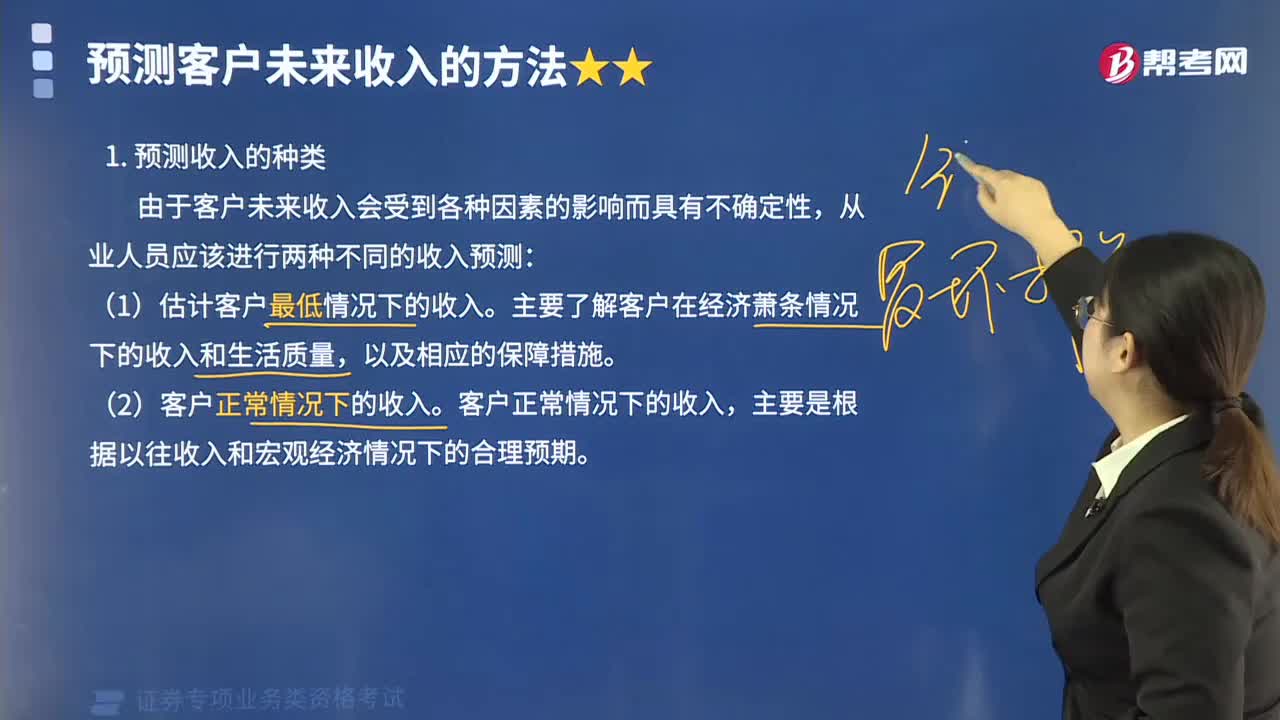

287预测收入的种类有哪几种?:由于客户未来收入会受到各种因素的影响而具有不确定性,从业人员应该进行两种不同的收入预测:(1)估计客户最低情况下的收入。主要了解客户在经济萧条情况下的收入和生活质量,主要是根据以往收入和宏观经济情况下的合理预期。【例题·单选题】投资顾问在对客户未来收入进行预测时,Ⅱ. 估计客户收入最低情况下的收入:Ⅲ. 估计客户正常情况下的收入;【解析】由于客户未来收入会受到各种因素的影响而具有不确定性

411播放2020-08-14 224

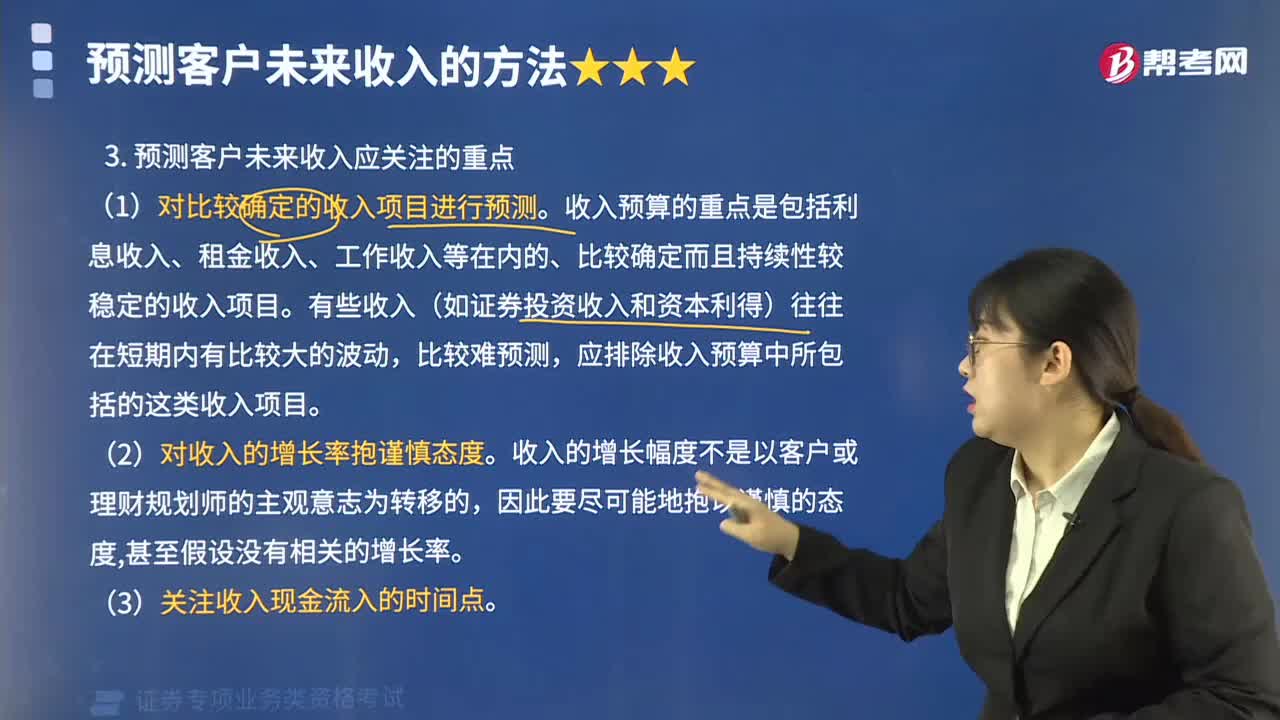

224预测客户未来收入应关注的重点有哪些?:预测客户未来收入应关注的重点:(1)对比较确定的收入项目进行预测。收入预算的重点是包括利息收入、租金收入、工作收入等在内的、比较确定而且持续性较稳定的收入项目。有些收入(如证券投资收入和资本利得)往往在短期内有比较大的波动,应排除收入预算中所包括的这类收入项目。收入的增长幅度不是以客户或理财规划师的主观意志为转移的,【例题·组合型选择题】下列关于从业人员预测客户未来收入的做法正确的有( )。

454播放2020-08-14

在学校是税收学专业的现在毕业了,现在准备考期货从业考试了,请问考试难吗?

chasengcen·2020-02-24北京地产营销,可以考证券投资顾问业务证书吗?

baqunnuan·2019-06-27证券投资顾问服务费可以个人收取吗

cengliaxiong·2019-04-13反映企业营运能力的指标

bingkouchou·2019-04-09目前在小额投资公司上班,请问证券公司投资顾问是干什么的?

cengsongti·2019-04-03北京地产营销,可以考证券投资顾问业务证书吗?

bingshuocao·2019-01-27北京地产营销,可以考证券投资顾问业务证书吗?

caibaijuan·2018-11-14我是证券公司营业部的一名投资顾问,大学本科毕业3年了,不想一直做投顾,能有什么出路

aoshenpou·2018-02-12网上好多人说,证劵投资顾问是像外贸业务员呢,对吗?

bocuancuo·2017-07-07证券投资顾问可以与客户分享收益吗

bianmengpou·2017-01-29

老师好,请讲解一下此题

·2021-12-04老师,宏观调控下的GDP减速增长会使市场平稳渐升,还是平稳健降?

考友50652819·2021-12-04第11题为什么选b

考友50652819·2021-12-04老师,这个是怎么算的呀❤️❤️

考友50652819·2021-12-04这个选什么啊,老师❤️❤️

考友50652819·2021-12-04亲爱的老师,第一题公式是什么呢?

考友50652819·2021-12-0414老师

考友50652819·2021-12-04亲爱的老师能帮我看看第一题的公式的c是要这么算嘛❤️

考友50652819·2021-12-04老师,31题是为什么呢,可以给解释一下嘛

考友50652819·2021-12-04老师,这个题可以给解释下嘛

考友50652819·2021-12-04

2022年证券投资顾问考试《证券投资顾问业务》模拟试题0203

帮考网校·2022-02-032022年证券投资顾问考试《证券投资顾问业务》每日一练0204

帮考网校·2022-02-042022年证券投资顾问考试《证券投资顾问业务》模拟试题0204

帮考网校·2022-02-042022年证券投资顾问考试《证券投资顾问业务》章节练习题精选0204

帮考网校·2022-02-042022年证券投资顾问考试《证券投资顾问业务》模拟试题0205

帮考网校·2022-02-052022年证券投资顾问考试《证券投资顾问业务》每日一练0205

帮考网校·2022-02-052022年证券投资顾问考试《证券投资顾问业务》章节练习题精选0205

帮考网校·2022-02-052022年证券投资顾问考试《证券投资顾问业务》每日一练0206

帮考网校·2022-02-062022年证券投资顾问考试《证券投资顾问业务》模拟试题0206

帮考网校·2022-02-062022年证券投资顾问考试《证券投资顾问业务》章节练习题精选0206

帮考网校·2022-02-06

有什么区别

zlxlm·2021-12-02你好,考试押题命中率多高?

·2021-12-02请问这题怎么做

·2021-12-026月28日考试,新证券法的考试内容有吗?

gaopei·2021-12-02请问老师,这个在存在无风险证券时的组合可行域的图形,是怎么来

晴天妮妮·2021-12-02这道题没看懂

考友944958·2021-12-02如果考出这个证来,...

考友64162112579·2021-12-02我申请了,还没开通哦

xueqi·2021-12-02Nihao你好,今天登陆总说超时

xueqi·2021-12-02第四题计算题过程可以讲解一下吗

康·2021-12-02

- 1下列关于首发路演推介的说法中,正确的有()。Ⅰ.承销商的路演推介应当和发行人的分开进行Ⅱ.发行人只能采用电话方式对公众进行路演Ⅲ.路演推介期间,承销商和发行人与投资者任何形式的见面、交谈、沟通,均视为路演推介 Ⅳ.承销商的证券分析师不得向网下投资者推介其撰写的投资价值研究报告

- 2禁止证券公司及其从业人员从事损害客户利益的行为有()。Ⅰ .违背客户的委托为其买卖证券Ⅱ.不在规定时间内向客户提供交易的确认文件Ⅲ.为牟取佣金收人,诱使客户进行不必要的证券买卖Ⅳ.未经客户的委托,擅自为客户买卖证券,或者假借客户的名义买卖证券

- 3以下关于审计证据的说法正确的有()。Ⅰ.注册会计师需要获取的审丨十证据的数量受其对重大错报风险评估的影响,评估的重 大错报风险越髙,需要的审计证据可能越多Ⅱ.注册会计师需要获取的审计证据的数a受审计证据质fⅠ的影响,审计证据质s越 高,需要的审计证据可能越少Ⅲ.需获取的审计证据数量与审计证据质量成反比,注册会计师可以靠获取更多的审计 证据来弥补其质量上的缺陷Ⅳ.从被审计企业内部获取的审计证据比从外部来源获取的审计证据更可靠

- 4根据《上市公司收购管理办法》的规定,甲、乙均持有上市公司股份,不考虑其他因 素,甲、乙为一致行动人的有()0Ⅰ .甲公司的董事,同时担任乙公司的财务负责人 Ⅱ •甲公司参股乙公司,可以对乙公司的重大决策产生重大影响 Ⅲ.甲公司与乙公司之间存在合伙关系Ⅳ.自然人乙持有甲公司35%股份V.张某在甲公司担任副总经理,乙为张某的妻子的姐夫

热门视频

00:20高中学历可以报考证券投资顾问胜任能力考试吗?

00:20高中学历可以报考证券投资顾问胜任能力考试吗?2020-05-15

00:26证券投资顾问准考证打印入口一般是在哪?

00:26证券投资顾问准考证打印入口一般是在哪?2020-05-15

00:26证券投资顾问胜任能力考试怎么报名?

00:26证券投资顾问胜任能力考试怎么报名?2020-05-15

02:48证券投资顾问胜任能力考试和保荐代表人胜任能力考试哪个更难?

02:48证券投资顾问胜任能力考试和保荐代表人胜任能力考试哪个更难?2020-05-15

00:47证券投资顾问胜任能力考试考后有哪些注意事项?

00:47证券投资顾问胜任能力考试考后有哪些注意事项?2020-05-15

互动交流

微信扫码关注公众号

获取更多考试热门资料