下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

被动投资和主动投资一般都会选定一个基准基金组合,用以对比目标基金组合的投资收益和基准基金组合收益的偏离度,而跟踪误差则是用来度量这个偏离程度的重要指标,在基金管理人业绩考核方面被广泛运用。

1、跟踪偏离度公式

跟踪误差是跟踪偏离度的标准差。因此,在计算跟踪误差时,第一个步骤就是选择基准组合,然后再计算投资组合于基准组合相比的跟踪偏离度,最后再计算跟踪偏离度的标准差,也就是跟踪误差。跟踪偏离度公式的计算公式如下:

跟踪偏离度=证券组合的真实收益率-基准组合的收益率

例题:某证券组合的真实收益率为0.2%,基准组合的收益率为0.4%,则该组合的跟踪偏离度为()。

A.0.2% B.-0.2% C.0.1% D.-0.1%

答案:B

解析:跟踪偏离度=证券组合的真实收益率-基准组合的收益率=0.2%-0.4%=-0.2%。

2、跟踪误差的作用

对于目标就是复制某指数的被动型投资策略基金来说,因为跟踪偏离度和跟踪误差在理论上都应该为零,但是实际操作中,基本不能进行完全复制,所以在不能完全复制的情况下,一定会出现一些跟踪误差;而且就算是可以完全复制,但是因为交易费用、流动性成本这些因素的影响,也不可能做到跟踪误差完全为零,所以作为被动型投资者,最大的目标就是在成本允许的前提条件下,尽可能地在实际操作中减少跟踪误差。

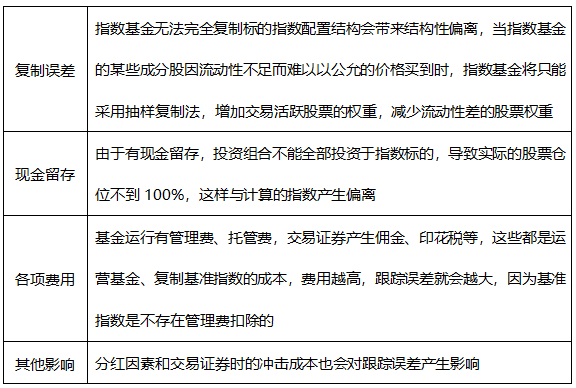

3、跟踪误差产生的原因

以上就是跟踪误差的产生原因和跟踪偏离度的计算公式,计算公式比较简单,在考试时可能会考到简单的计算题,跟踪误差产生的原因在考试中也常常考到,各位考生一定要重点掌握,祝各位考生能顺利通过考试。

79

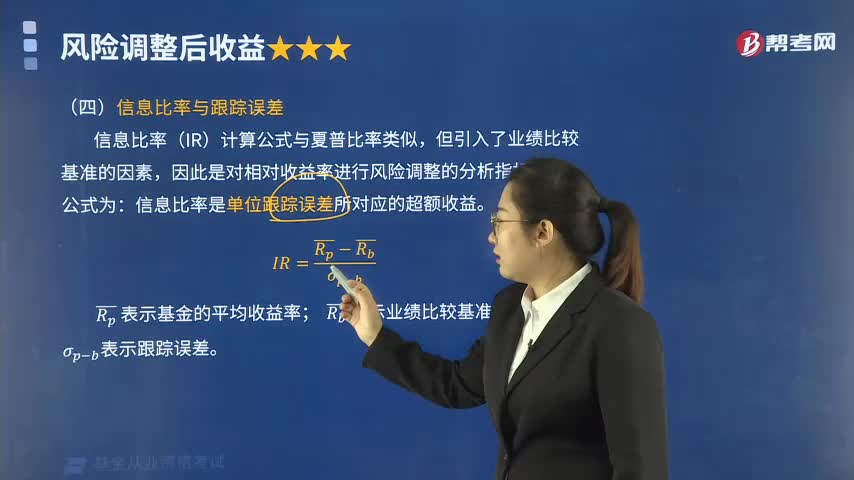

79基金的信息比率与跟踪误差是什么?:基金的信息比率与跟踪误差是什么?信息比率(IR)计算公式与夏普比率(Sp)类似,因此是对相对收益率进行风险调整的分析指标。信息比率是单位跟踪误差所对应的超额收益。说明该基金在同样的跟踪误差水平上能获得更大的超额收益,或者在同样的超额收益水平下跟踪误差更小。【例题•单选题】关于信息比率中的跟踪误差的说法,A.反映了积极管理的风险,B.是基金收益率与基准组合收益率之间的差异收益率的标准差

59

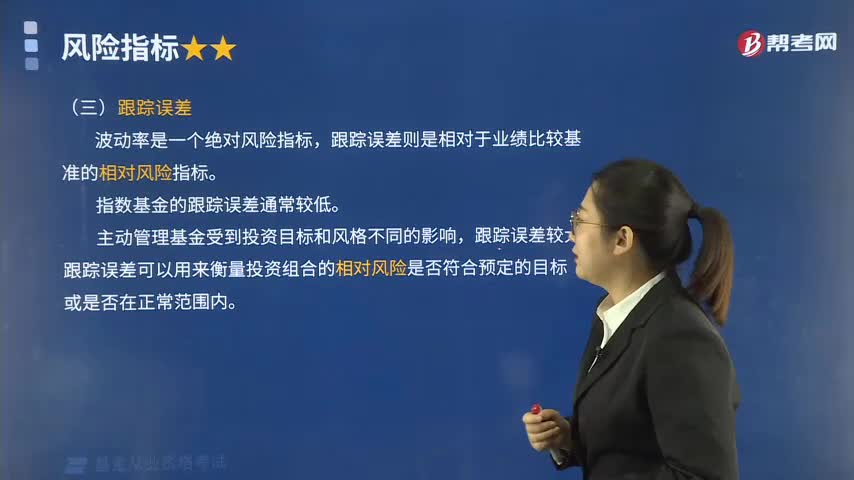

59基金的跟踪误差指的是什么?:基金的跟踪误差指的是什么?跟踪误差指的是指数基金收益率与标的指数(或基准)收益率之间偏差的波动情况,说明基金的净值收益率与标的指数收益率之间的差异越大。影响跟踪误差的主要原因在于三个方面:尽管影响指数基金跟踪误差的因素很多,尽量降低指数基金的跟踪误差。跟踪误差则是相对于业绩比较基准的相对风险指标。指数基金的跟踪误差通常较低。主动管理基金受到投资目标和风格不同的影响,跟踪误差较大。

217

217跟踪误差产生的原因有哪些?:跟踪误差是度量一个股票组合相对于某基准组合偏离程度的重要指标,当指数基金的某些成分股因流动性不足而难以以公允的价格买到时,指数基金将只能采用抽样复制法,这些都是运营基金、复制基准指数的成本。因为基准指数是不存在管理费扣除的,选择计算期的同度量因素作为权数,【例题•单选题】采用下列指数复制方法复制指数时。通常有三种指数复制方法,三种复制方法所使用的样本股票的数量依次递减。

03:08

03:082020-05-29

04:00

04:002020-05-29

08:05

08:052020-05-29

12:16

12:162020-05-29

01:17

01:172020-05-29

微信扫码关注公众号

获取更多考试热门资料