下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

相对估值法是在科目三《股权投资基金基础知识》中比较重要的知识点,主要是涉及一些简单的公式计算,虽然公式比较简单,但是内容比较多,今天帮考网就来给各位考生分享一下。

(1)市盈率倍数法(P/E)

市盈率倍数反映了一家公司的股权价值相对其净利润的倍数,计算公式为:

市盈率倍数=股权价值÷净利润

市盈率倍数=每股价值÷每股收益

例题:某股权投资基金拟投资A公司,A公司的管理层承诺投资当年的净利润为1.2亿元,按投资当年的净利润的10倍市盈率进行投资后估值,则A公司的估值计算如下:

A公司投资后价值=1.2×10=12(亿元),如果A公司拟融资3亿元,则新进投资者所占股权比例=3÷12 ×100%=25%。

(2)企业价值/息税前利润倍数法

息税前利润的计算公式为:息税前利润(EBIT )=净利润+所得税+利息

企业价值/息税前利润倍数法的企业价值计算公式为:

企业价值 = EBIT×(企业价值/息税前利润倍数)

案列:接上例,如果A公司按照息税前利润的6倍进行估值,所得税税率为25%,利息每年2000 万元,则A公司的价值计算如下:

A公司 所得税=1.2÷ (1-25%) ×25%=0.4(亿元)

A 公司 EBIT=1.2+0.4+0.2=1.8 (亿元)

A 公司 EV=1.8×6=10.8 (亿元)

(3)企业价值/息税折旧摊销前利润倍数法

息税折旧摊销前利润(EBITDA)计算公式为:

息税折旧摊销前利润(EBITDA )=息税前利润(EBIT)+折旧+摊销

企业价值/息税折旧摊销前利润倍数法的企业价值计算公式为

企业价值= EBITDA×(企业价值/息税折旧摊销前利润倍数)

按上例,假设A公司每年的折旧为2 000万元,长期待摊费用为1 000万元,若按企业价值/息税折旧摊销前利润倍数法进行估值,倍数定为5.5,则A公司估值计算如下:

A公司 EBITDA=EBIT+0.2+0.1=1.8+0.2+0.1=2.1 (亿元)

A 公司 EV=2.1×5.5=11.55(亿元)

(4)市净率倍数法(P/B)

市净率倍数反映了一家公司的股权价值相对其净资产的倍数,计算公式为:

市净率倍数=股权价值÷净资产

市净率倍数=每股价值÷每股净资产

例题:某股权投资基金拟投资B资产管理公司30亿元。截至完成投资的时点,B公司的净资产为 120亿元,按投资基准时点的2.5倍市净率进行投资后估值,则B公司的估值计算如下:

B公司的估值=120×2.5=300(亿元)

股权投资基金此轮财务投资占股比例=30÷300×100%=10%

(5)市销率倍数法(P/S)

市销率倍数反映了一家公司的股权价值相对其销售收入的倍数,计算公式为:

市销率倍数=股权价值÷销售收入

市销率倍数=每股价值÷每股销售收入

以上就是帮考网给各位考生分享的相对估值法中涉及的计算公式了,他们的公式都比较简单,主要是要注意各个公式之间不要记忆混淆的了,要能在做题时熟练的运用。帮考网祝各位考生都能顺利通过考试。

286

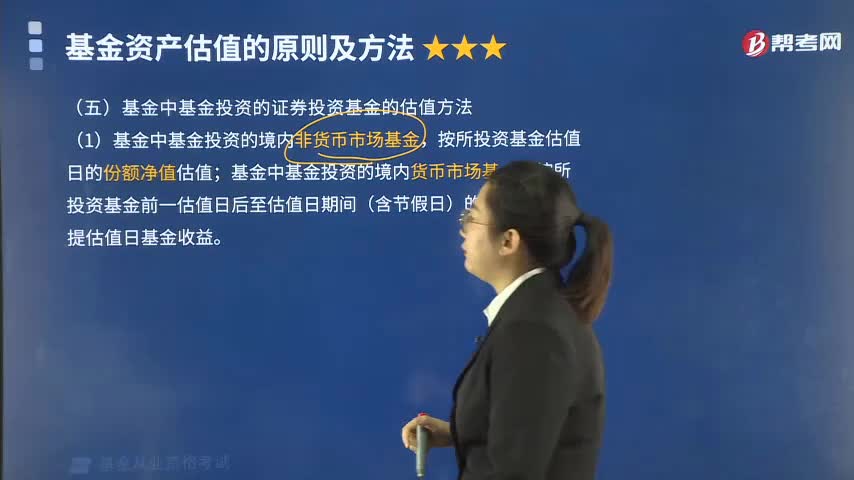

286基金中基金投资的证券投资基金的估值方法有哪些?:基金中基金投资的证券投资基金的估值方法有哪些?

267

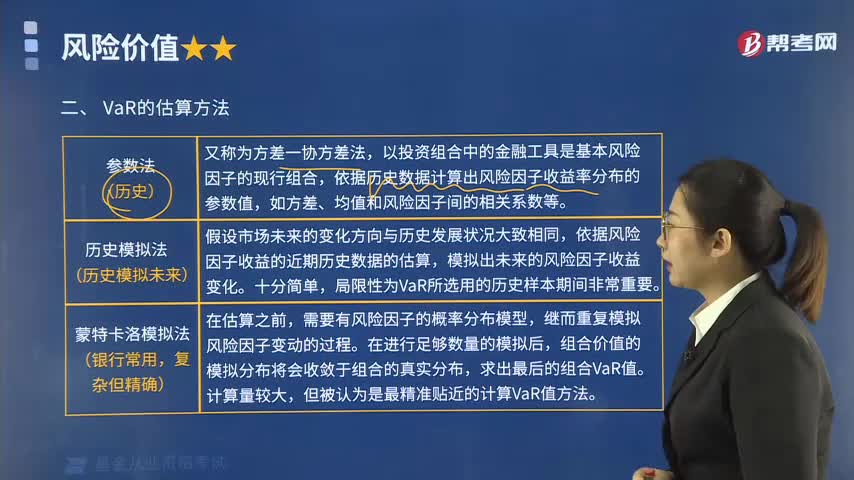

267基金投资的风险价值(VaR)的估算方法有哪些?:基金投资的风险价值(VaR)的估算方法有哪些?风险价值的估算方法:依据历史数据计算出风险因子收益率分布的参数值。依据风险因子收益的近期历史数据的估算,模拟出未来的风险因子收益变化。需要有风险因子的概率分布模型,继而重复模拟风险因子变动的过程。但被认为是最精准贴近的计算VaR值方法!【解析】风险价值是指在一定的持有期和给定的置信水平下。

222

222快速掌握基金公司股东会的职权有哪些?:快速掌握基金公司股东会的职权有哪些?(4)对公司增加或者减少注册资本或注册资本的任何变更以及任何可以转换为股权的证券的发行作出决议;A.对公司增减注册资本作出决议,C.审议批准年度财务预算方案和经审计的决算方案。审议批准利润分配方案和弥补亏损方案,批准董事的报酬事项;批准监事的报酬事项;(3)审议批准公司的年度财务预算方案和经审计的决算方案,审议批准公司的利润分配方案和弥补亏损方案。

03:08

03:082020-05-29

04:00

04:002020-05-29

08:05

08:052020-05-29

12:16

12:162020-05-29

01:17

01:172020-05-29

微信扫码关注公众号

获取更多考试热门资料