下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

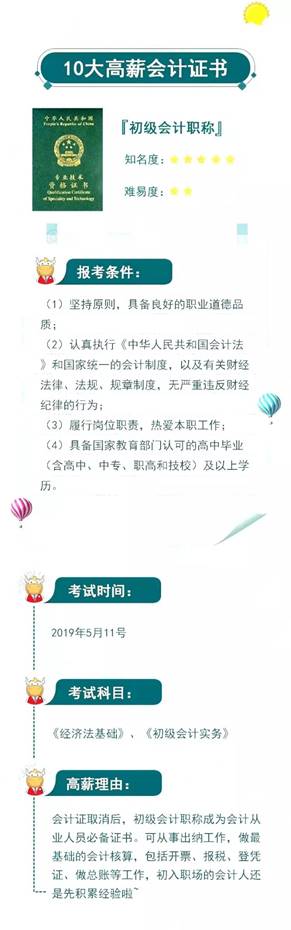

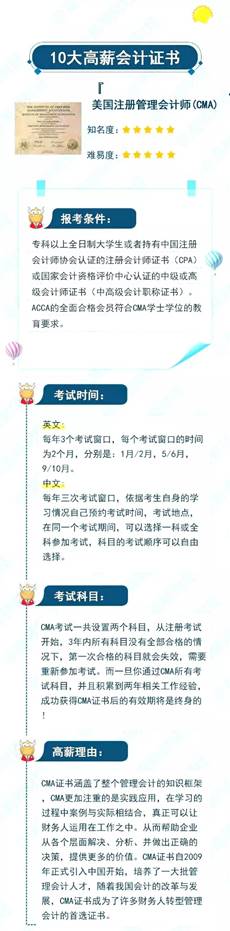

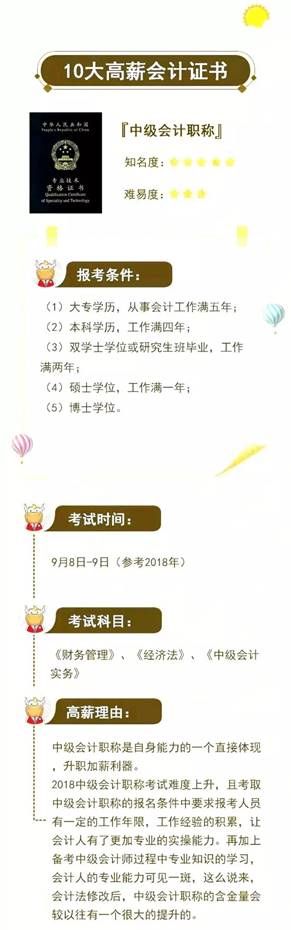

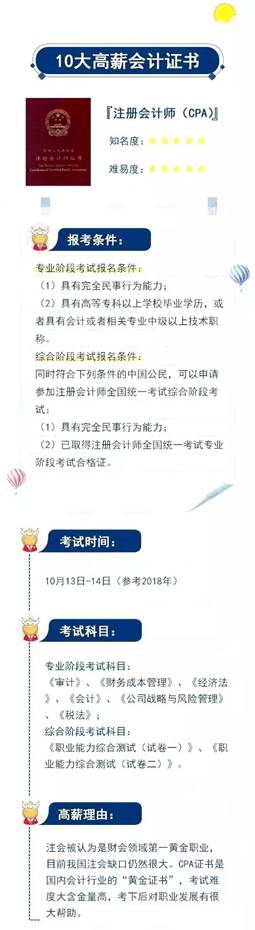

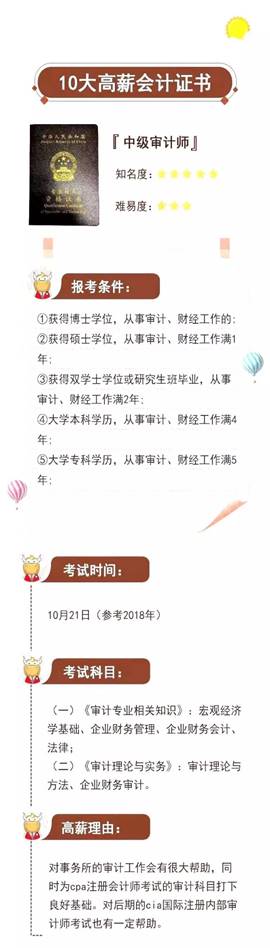

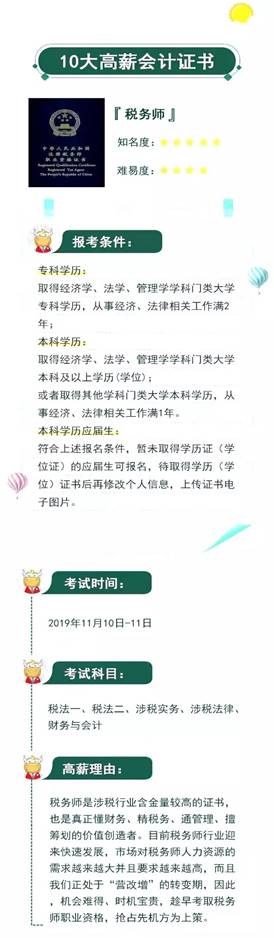

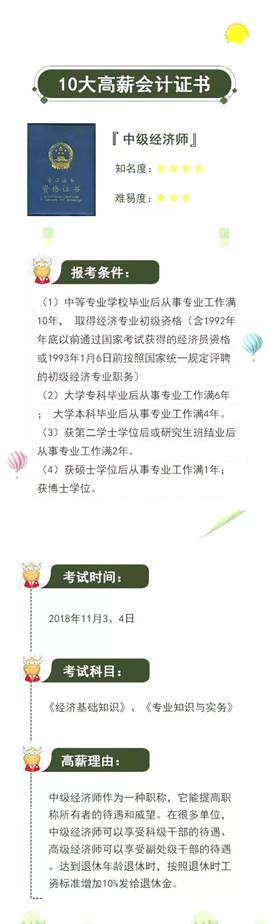

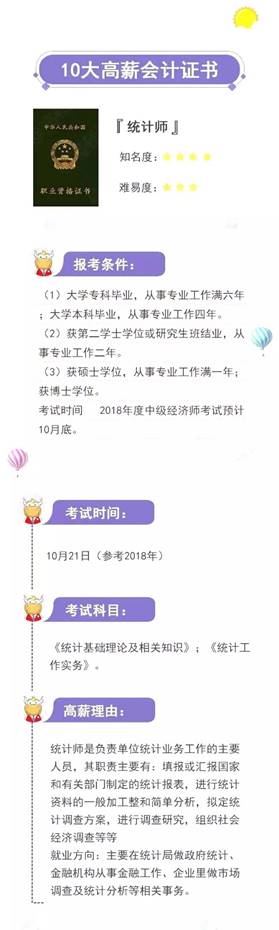

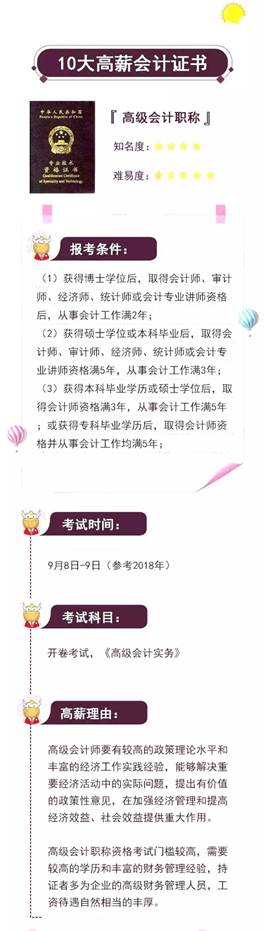

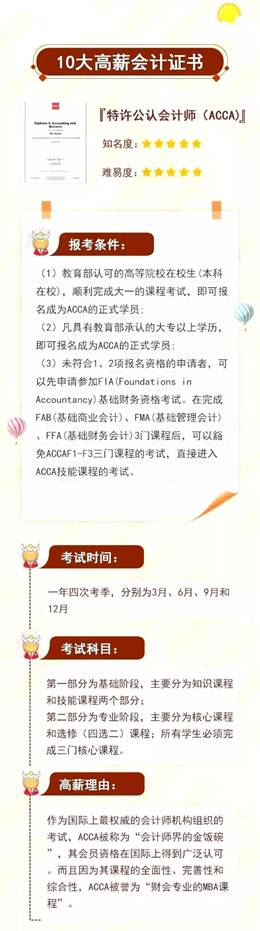

小伙伴们,小编又来了,今天小编给大家带来了你的高薪资“敲门砖”,十张图为你解读会计类十大高薪证书。一起来看看吧!

小伙伴们都看到这里了,赶紧行动起来吧!高薪不等人!

72

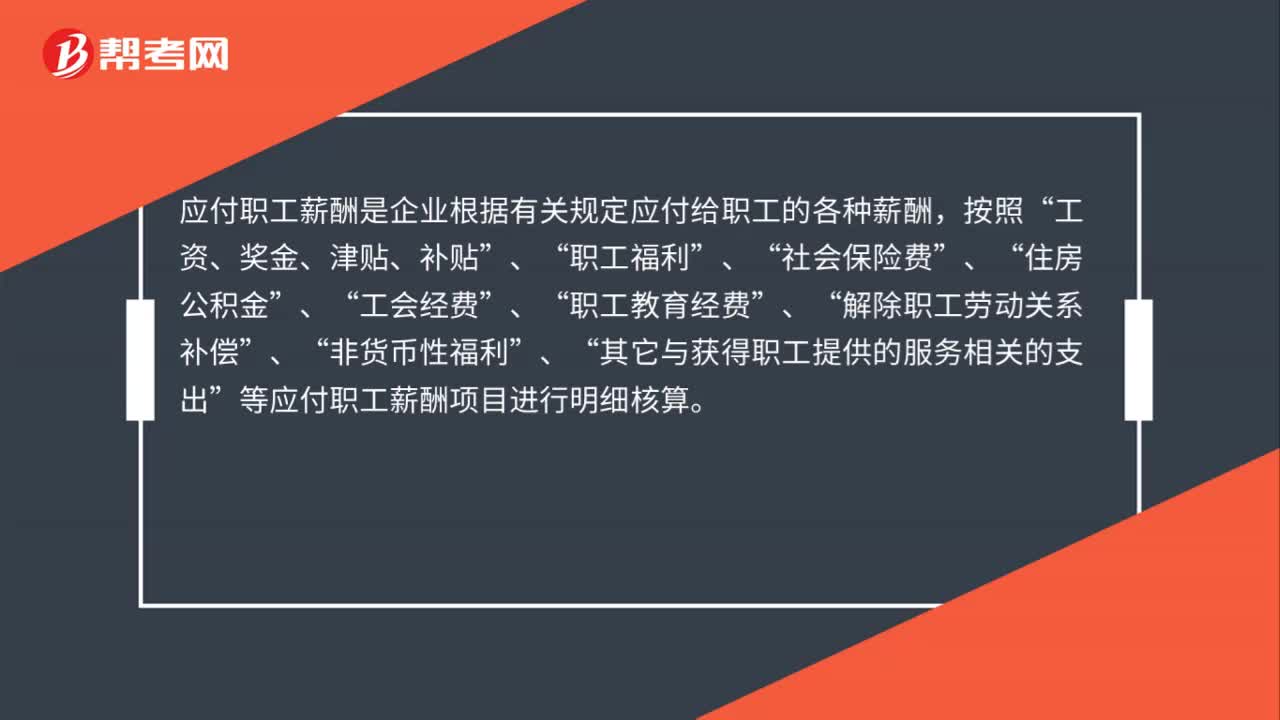

72工资是否应通过应付职工薪酬核算?:工资是否应通过应付职工薪酬核算?应付职工薪酬是企业根据有关规定应付给职工的各种薪酬,工资、奖金、津贴、补贴”职工福利”社会保险费”住房公积金”工会经费”职工教育经费”解除职工劳动关系补偿”非货币性福利”、“其它与获得职工提供的服务相关的支出”等应付职工薪酬项目进行明细核算。企业应当通过“应付职工薪酬”科目,核算应付职工薪酬的提取、结算、使用等情况。职工薪酬核算的两个步骤:确认应付职工薪酬。

67

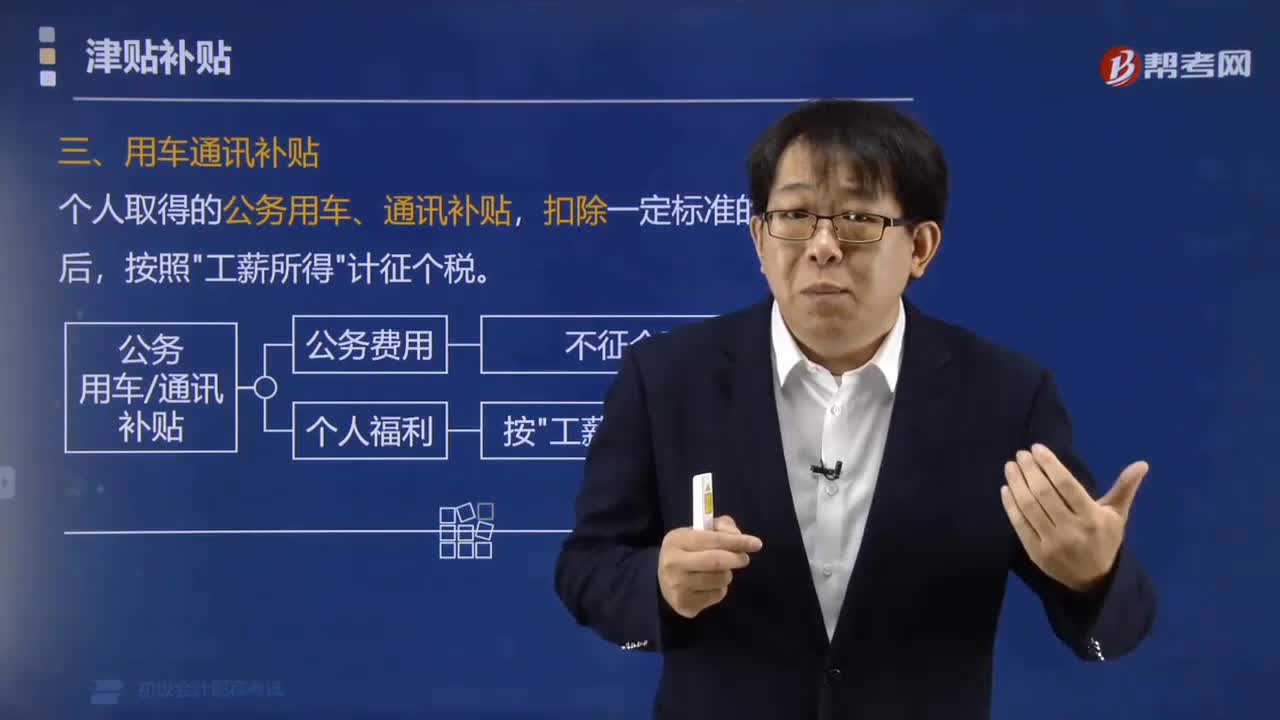

67企业发放交通通讯补贴按工薪所得征个税吗?:企业发放交通通讯补贴按工薪所得征个税吗?根据税务总局新出台的《个人所得税法实施条例》的规定:企业向职工发放公务用车、通讯补贴,扣除一定标准的公务费用后,工资、薪金”所得项目计征个税。知识总结:津贴补贴:(1)家属成员的副食补贴;(2)独生子女补贴;(3)托儿补助费;(4)误餐补助;(5)差旅费津贴。(1)岗位津贴;(2)工龄补贴;(3)加班补贴。要征税:公私兼有,(1)用车补贴;(2)通讯补贴。

256

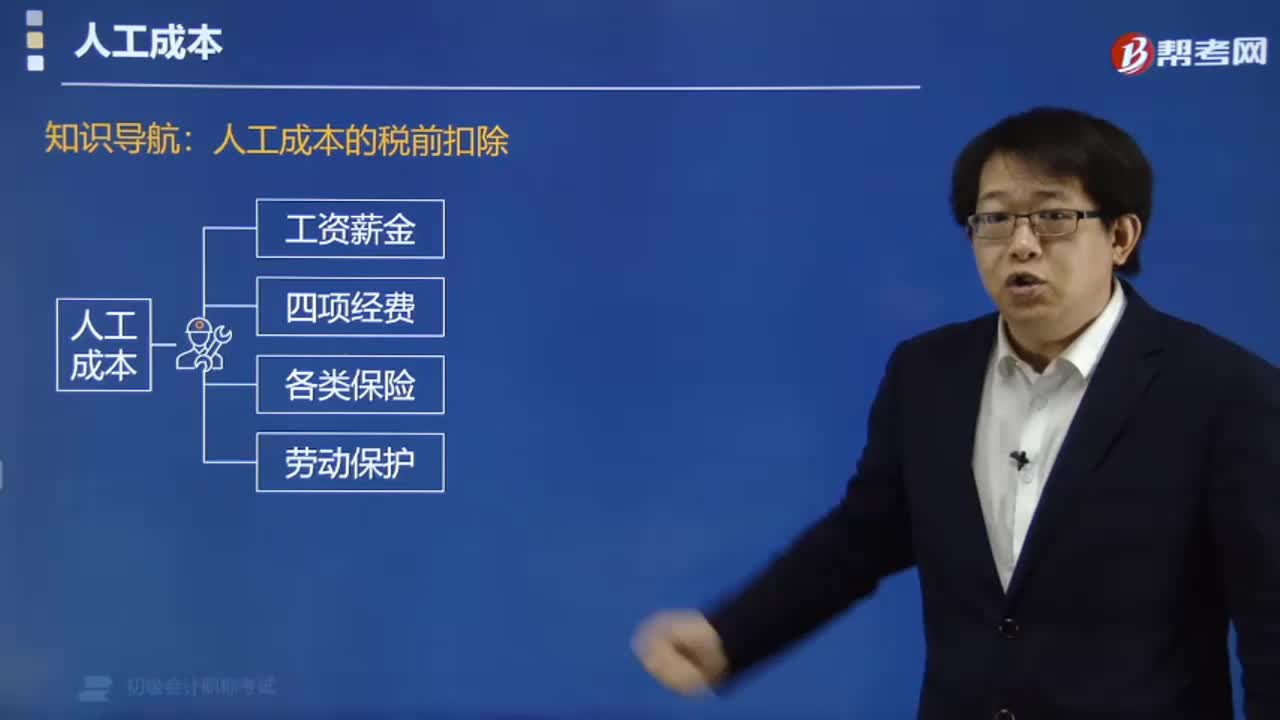

256什么是工资薪金总额?:工资薪金总额,是指企业按照有关合理工资薪金的规定实际发放的工资薪金总和。企业实际发放的合理的工资薪金支出,是指企业每一纳税年度支付给在本企业任职或者受雇的员工的所有现金形式或者非现金形式的劳动报酬,包括基本工资、奖金、津贴、补贴、年终加薪、加班工资,工资薪金总额不包括企业的职工福利费、职工教育经费、工会经费以及养老保险费、医疗保险费、失业保险费、工伤保险费、生育保险费等社会保险费和住房公积金。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料