中级会计总价法

中级会计总价法 ![]()

最佳答案

帮考网答疑老师 资深老师 02-10 TA获得超过8042个赞 2024-02-10 13:44

中级会计总价法是指在商品销售过程中,销售方以总价作为收入确认的基础,而购买方以总价作为存货成本的确认基础的一种会计处理方法。

1. 适用范围:

- 总价法主要用于商品销售、提供劳务等业务的收入和成本确认。

- 在商品销售中,通常适用于销售价格固定、商品成本波动较大的情况。

2. 会计处理方法:

- 销售方的会计处理:销售方在销售商品时,按照合同约定的总价确认收入,同时结转相应的成本。

- 购买方的会计处理:购买方在购买商品时,按照总价作为存货成本的确认基础,同时在期末根据实际发生的销售情况调整存货成本。

3. 具体操作步骤:

a. 确定销售合同总价:在销售合同中明确约定总价。

b. 确认收入:销售方在商品发出或服务提供时,按照合同总价确认收入。

c. 结转成本:销售方根据销售的商品数量和成本单价,计算并结转相应的成本。

d. 购买方确认存货成本:购买方按照合同总价作为存货成本的确认基础,记录相应的存货账户。

e. 期末调整:在期末,根据实际发生的销售情况,对存货成本进行调整,以反映实际成本。

通过以上介绍,希望您能够对中级会计总价法有一个全面的理解。在实际操作中,请注意遵循会计准则和法规,确保会计信息的真实、准确和完整。如有疑问,欢迎继续提问。祝您学习进步!

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:service@bkw.cn 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

推荐视频

37

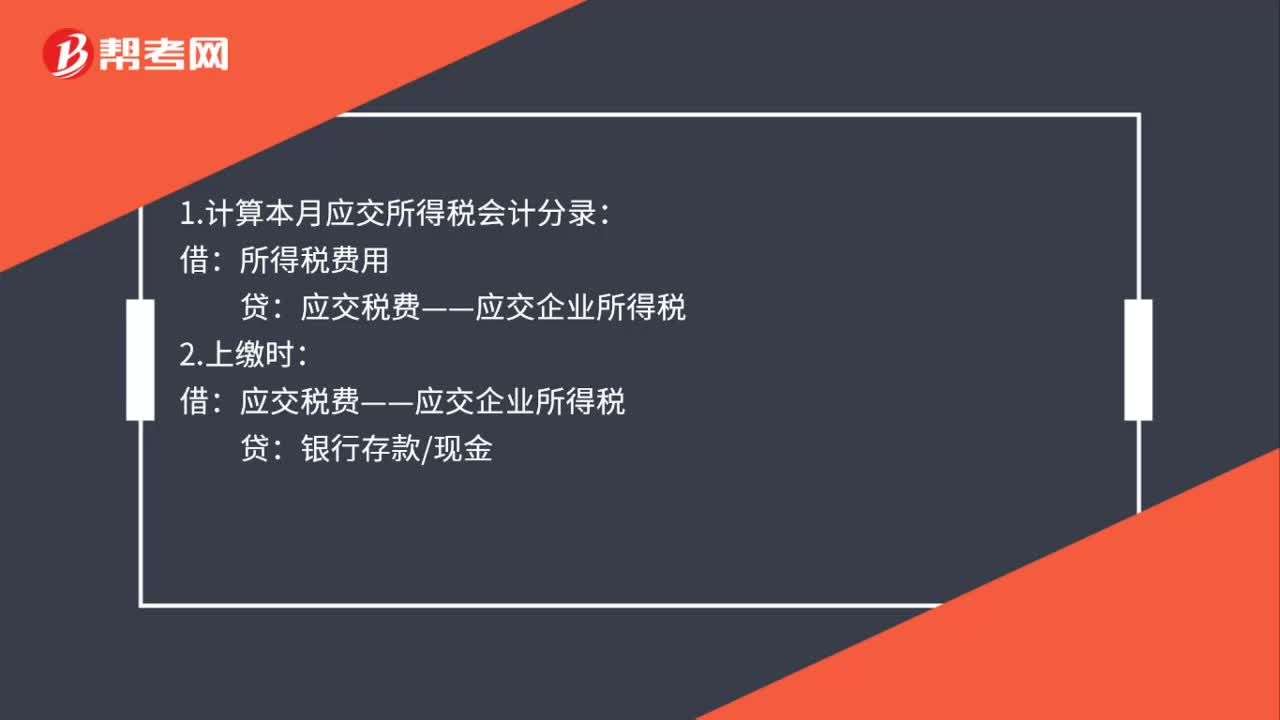

37计算本月应交所得税会计分录怎么做?:计算本月应交所得税会计分录怎么做?1.计算本月应交所得税会计分录:2.上缴时:应交税费——应交企业所得税:银行存款现金3.月末结转借本年利润贷所得税费用

474播放2020-08-03 29

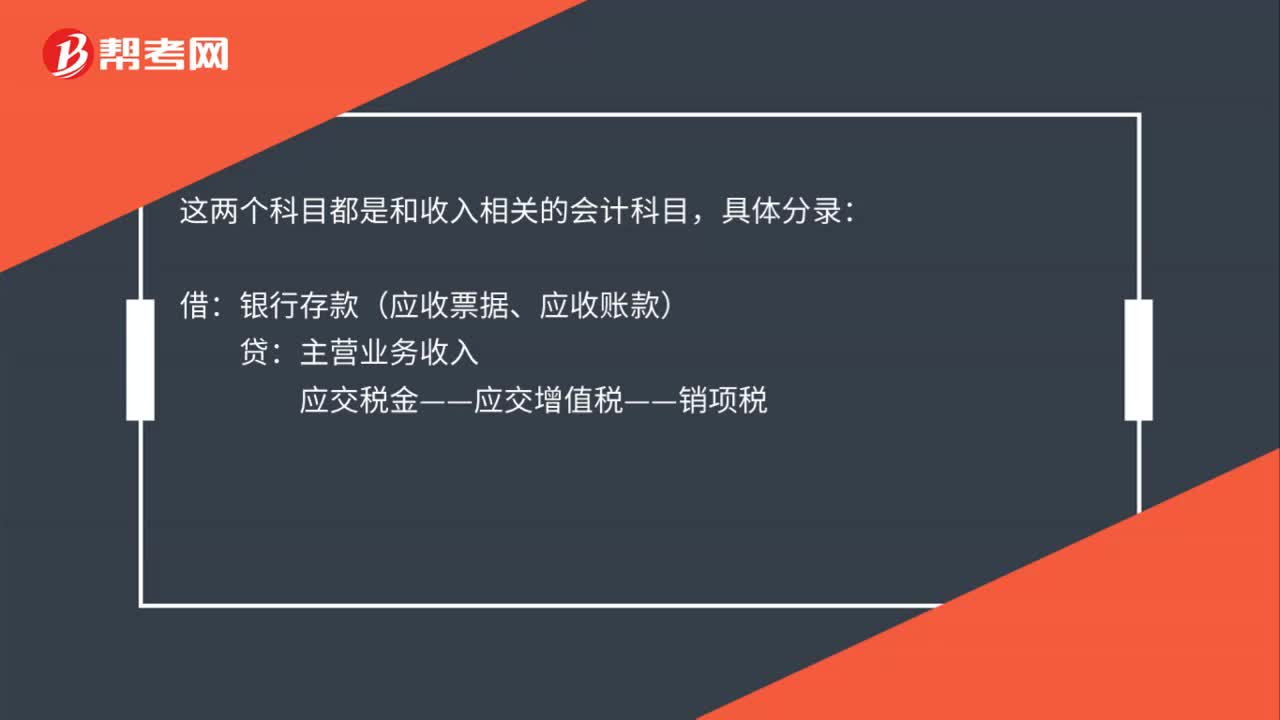

29应收账款和应收票据会计处理是什么?:应收账款和应收票据会计处理是什么?这两个科目都是和收入相关的会计科目,具体分录:借:银行存款(应收票据、应收账款):贷主营业务收入应交税金——应交增值税——销项税

489播放2020-07-30 40

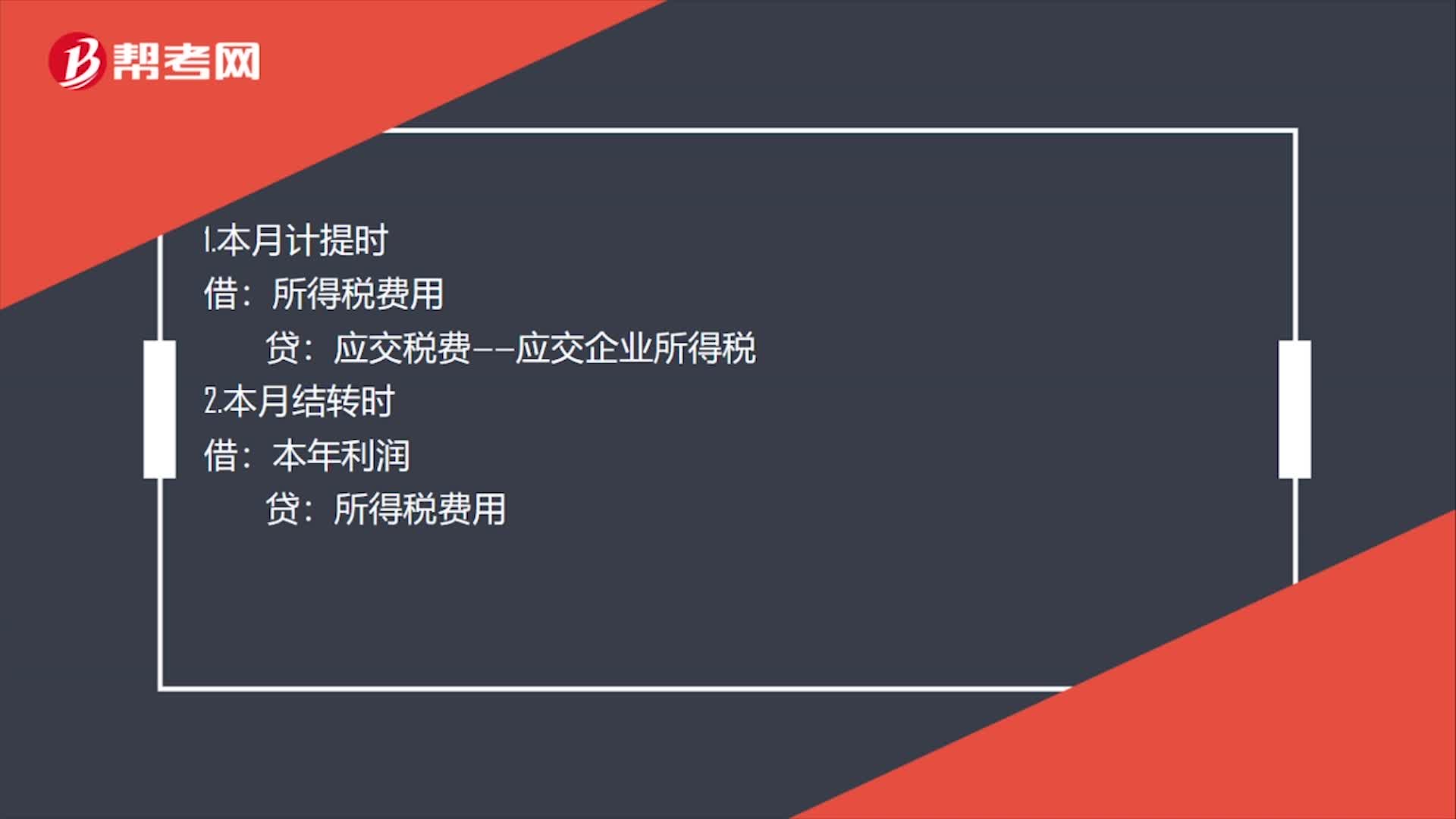

40应纳税所得额会计分录怎么做?:应纳税所得额会计分录怎么做?1.本月计提时:所得税费用:贷:2.本月结转时:本年利润所得税费用3.下月缴纳时借应交税费——应交企业所得税贷银行存款

694播放2020-07-30

中级会计考试存货计价方法包括哪些?

cepiemiu·2020-01-31中级会计要考税法了吗

深拥可好·2020-01-27中级会计学习方法

bangbingpei·2020-01-25中级会计考试《中级会计实务》复习方法?

aimangpan·2020-01-17中级会计学习方法

caxingshan·2020-01-16中级会计职称培训价钱

aidiaobu·2019-12-19中级会计 经济法难吗

changmiancou·2019-04-23中级会计职称经济法必背法条

cangneining·2019-04-14中级会计经济法笔记

给我一拳·2019-04-13中级会计2019经济法

bangdianxin·2019-04-07

能详细解答么

栋子·2021-12-26老师 息税前利润是什么呢

先耀Don·2021-12-26老师,我是下载课件还是讲义

胡爱玲·2021-12-26这个题甲赔偿乙还是甲赔偿A,A公司有没有权利要回甲出质给乙的东西?

郝文霞789·2021-12-26你好经济法第二章思维导图能提供一下吗,有些乱

郝文霞789·2021-12-26实际退货400时为什么不是冲减评估的500?

艾童·2021-12-26请问老师 这道题300是怎么算出来的?

安安稳稳·2021-12-26请问老师,这道题为啥没考虑50的发行费?有点不懂

安安稳稳·2021-12-26为什么纸质题目中的余额以知识产权出资不合法呢?出资方式不是可以货币实物知识产权土地使用权?

考友43745955·2021-12-26老师 为什么公允价值计量投房做分录后面加“成本”呢?为什么成本模式分录不加“成本”呢?

先耀Don·2021-12-26

中级会计职称考试《经济法》章节练习题精选

帮考网校·2023-05-122021年中级会计职称考试《中级会计实务》每日一练1225

帮考网校·2021-12-252021年中级会计职称考试《财务管理》历年真题精选1225

帮考网校·2021-12-252021年中级会计职称考试《中级会计实务》章节练习题精选1225

帮考网校·2021-12-252021年中级会计职称考试《经济法》章节练习题精选1225

帮考网校·2021-12-252021年中级会计职称考试《经济法》每日一练1225

帮考网校·2021-12-252021年中级会计职称考试《财务管理》章节练习题精选1225

帮考网校·2021-12-252021年中级会计职称考试《经济法》历年真题精选1225

帮考网校·2021-12-252021年中级会计职称考试《经济法》历年真题精选1226

帮考网校·2021-12-262021年中级会计职称考试《经济法》每日一练1226

帮考网校·2021-12-26

中级会计证可以抵抗税吗

benghenqie·2024-02-10中级会计职称取消了吗?

chaliangfou·2024-02-10中级会计考试知识点难点

兵荒马乱鲜衣怒马青春年代·2024-02-10中级会计证没用了么

chaniuduan·2024-02-10中级经济师可以转中级会计

chaniuduan·2024-02-10中级会计的审核资料

chaipaihuang·2024-02-10中级会计备考比较好的题库

chaniuduan·2024-02-10中级会计师经费扣除标准

chaniuduan·2024-02-10商丘中级会计师证

canruirao·2024-02-10苏州中级会计资格报名

cengxiannian·2024-02-10

热门视频

01:21如何对经济法主体进行分类?

01:21如何对经济法主体进行分类?2020-05-29

05:09经济法的渊源包括哪些内容?

05:09经济法的渊源包括哪些内容?2020-05-29

00:302020年中级会计师考试时间是什么时候?

00:302020年中级会计师考试时间是什么时候?2020-05-29

04:10如何区分附条件的法律行为和附期限的法律行为?

04:10如何区分附条件的法律行为和附期限的法律行为?2020-05-29

05:43带你快速掌握什么是存货期末计量原则?

05:43带你快速掌握什么是存货期末计量原则?2020-05-29

互动交流

微信扫码关注公众号

获取更多考试热门资料