下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

货币资金

以下有关货币资金的实质性程序的说法中,正确的有( )。

A.在监盘库存现金前,如发现存在已办妥现金收付手续但尚未入账的情况,应作为内部控制失效的证据,在监盘结束后由出纳员登记现金日记账

B.对于银行存款余额调节表中的调节事项,在管理层接受调整建议后,可以得出不再存在未入账银行存款收支业务的审计结论

C.即使银行存款账户余额为零,只要存在本期发生额,注册会计师就应对其进行函证

D.即使注册会计师已直接从开户银行取得了银行对账单和所有已付支票,仍应向该行进行函证

【答案】CD

【解析】A错,对于已办妥现金收付手续但尚未入账的情况,应在监盘前由出纳员登记库存现金日记账;B错,如月初发生的日期邻近、金额相等的收、支业务,既不在对账单上,又不影响银行存款余额,则很难通过对银行存款余额的调节来发现;C只要与银行有过业务往来,就应当函证;D因为取得的银行对账单,不能说明应函证的其他内容不存在差错(例如借款及其担保抵押情况等)。

362

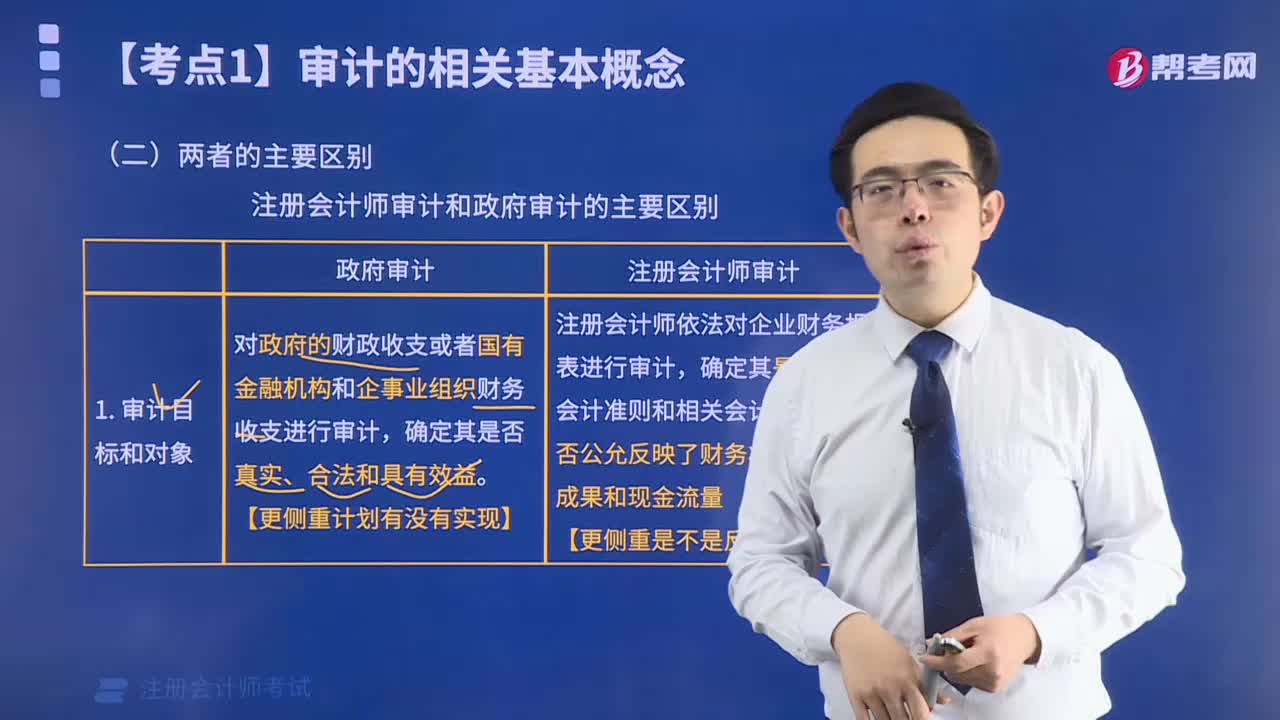

362注册会计师审计和政府审计有哪些区别?:注册会计师审计和政府审计有哪些区别?

103

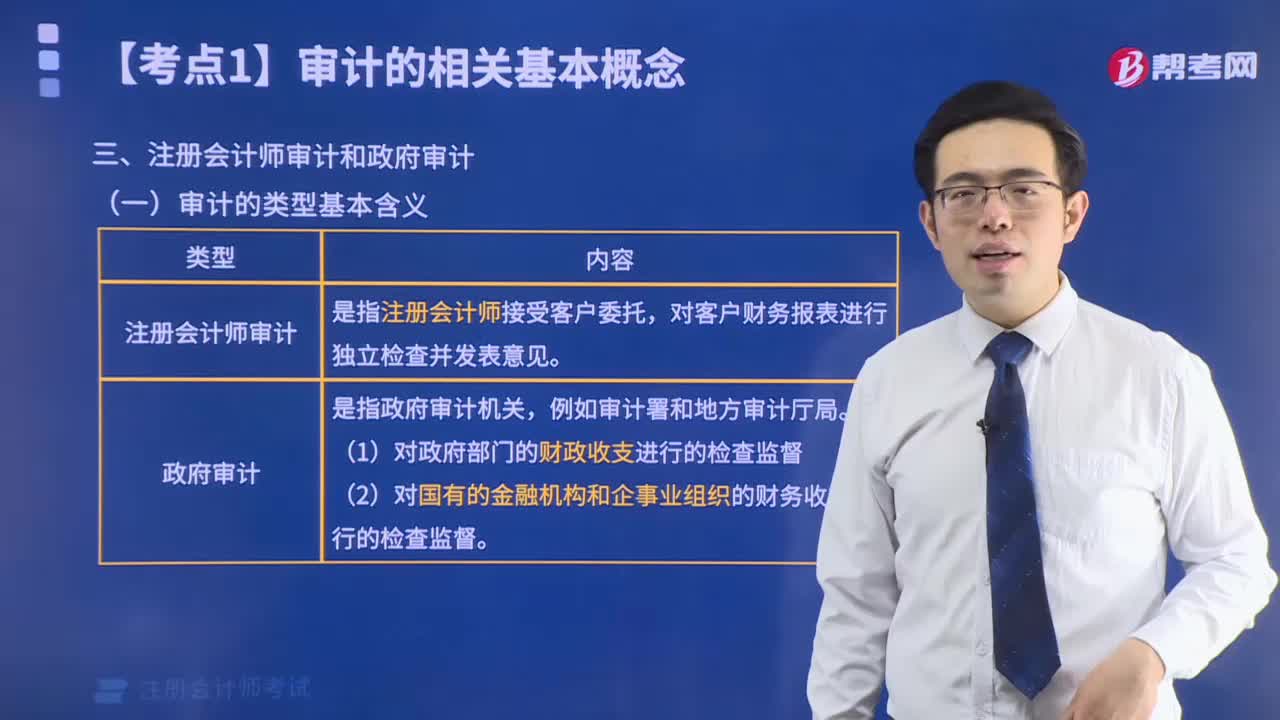

103注册会计师审计和政府审计的含义是什么?:注册会计师审计和政府审计的含义是什么?

43

43注册会计师可以评估审计风险吗?:注册会计师可以评估审计风险吗?审计风险是指当财务报表存在重大错报时,注册会计师发表不恰当审计意见的可能性,即注册会计师无法评估出来将来发表的审计意见不恰当的可能性有多大,所以该风险不是注册会计师评估出来的。注册会计师预先设定一个可以接受的限度,然后通过实施审计程序,将实际面临的该风险控制在预先设定的可接受的水平之下。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料