下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

审计沟通

以下关于注册会计师与治理层沟通的说法中,正确的是( )。

A.对于与治理层的沟通中不容易识别出的适当的沟通人员,注册会计师不需要记录这一过程

B.注册会计师应该设计专门的程序获取审计证据以支持对沟通过程充分性的评价

C.如果注册会计师与治理层双向沟通不充分且得不到解决,注册会计师应该出具无法表示意见的审计报告

D.如果被审计单位的治理机构的成员发生重大变化,可能会影响到沟通的形式

【答案】D

【解析】如果根据业务环境不容易识别出适当的沟通人员,注册会计师还应当记录识别治理结构中的适当沟通人员的过程,所以选项A错误;注册会计师不需要设计专门的程序获取审计证据以支持对沟通过程充分性的评价,选项B错误;如果注册会计师与治理层双向沟通不充分且得不到解决,注册会计师可以根据审计范围受到的限制发表非无保留意见,但不一定出具无法表示意见的审计报告,所以选项C错误。

362

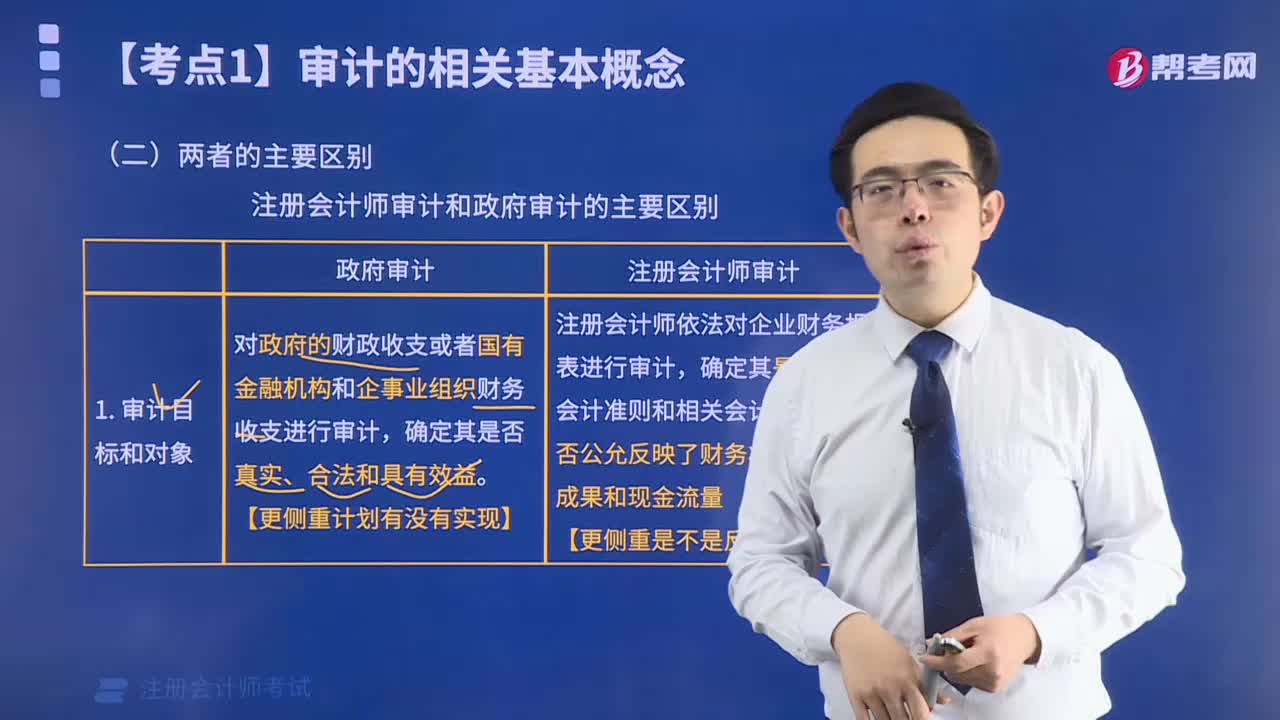

362注册会计师审计和政府审计有哪些区别?:注册会计师审计和政府审计有哪些区别?

103

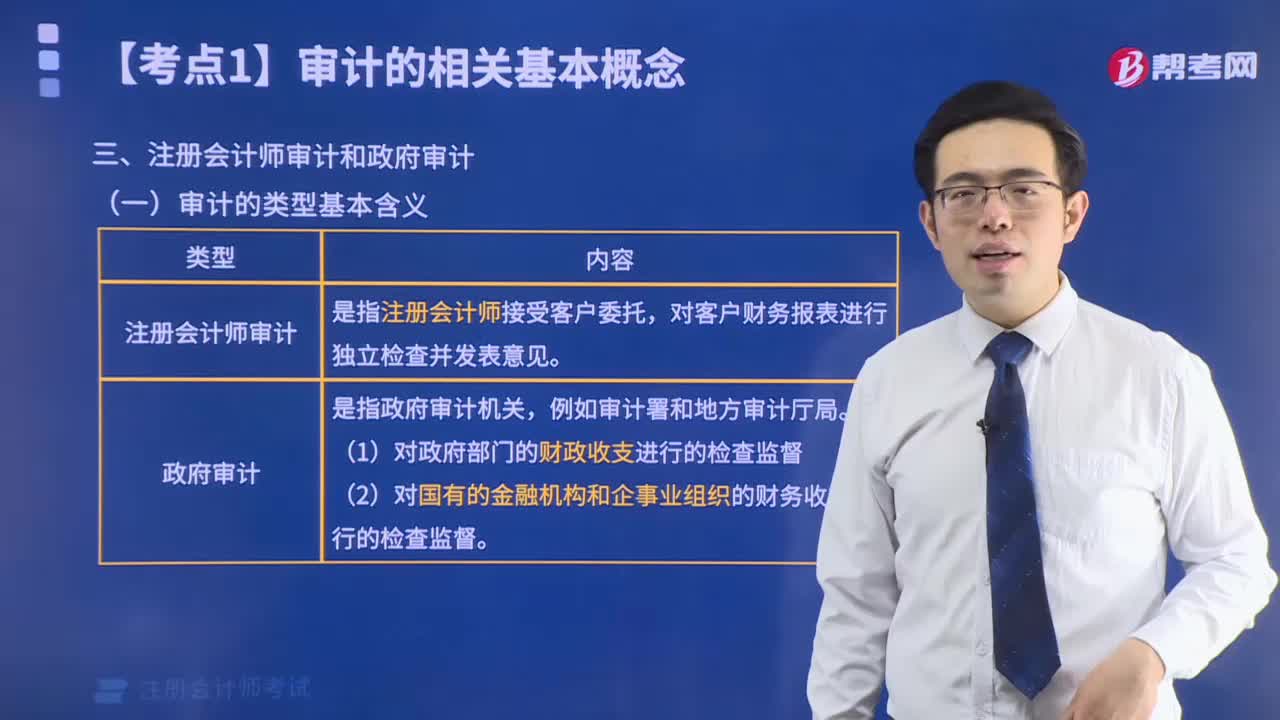

103注册会计师审计和政府审计的含义是什么?:注册会计师审计和政府审计的含义是什么?

43

43注册会计师可以评估审计风险吗?:注册会计师可以评估审计风险吗?审计风险是指当财务报表存在重大错报时,注册会计师发表不恰当审计意见的可能性,即注册会计师无法评估出来将来发表的审计意见不恰当的可能性有多大,所以该风险不是注册会计师评估出来的。注册会计师预先设定一个可以接受的限度,然后通过实施审计程序,将实际面临的该风险控制在预先设定的可接受的水平之下。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料