下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

注会备考已然拉开序幕,在考生们辛苦备考的途中,帮考网将竭诚为大家服务。今天,帮考小编为大家带来会计政策及会计估计的相关内容,希望能对备考的你们有所帮助。

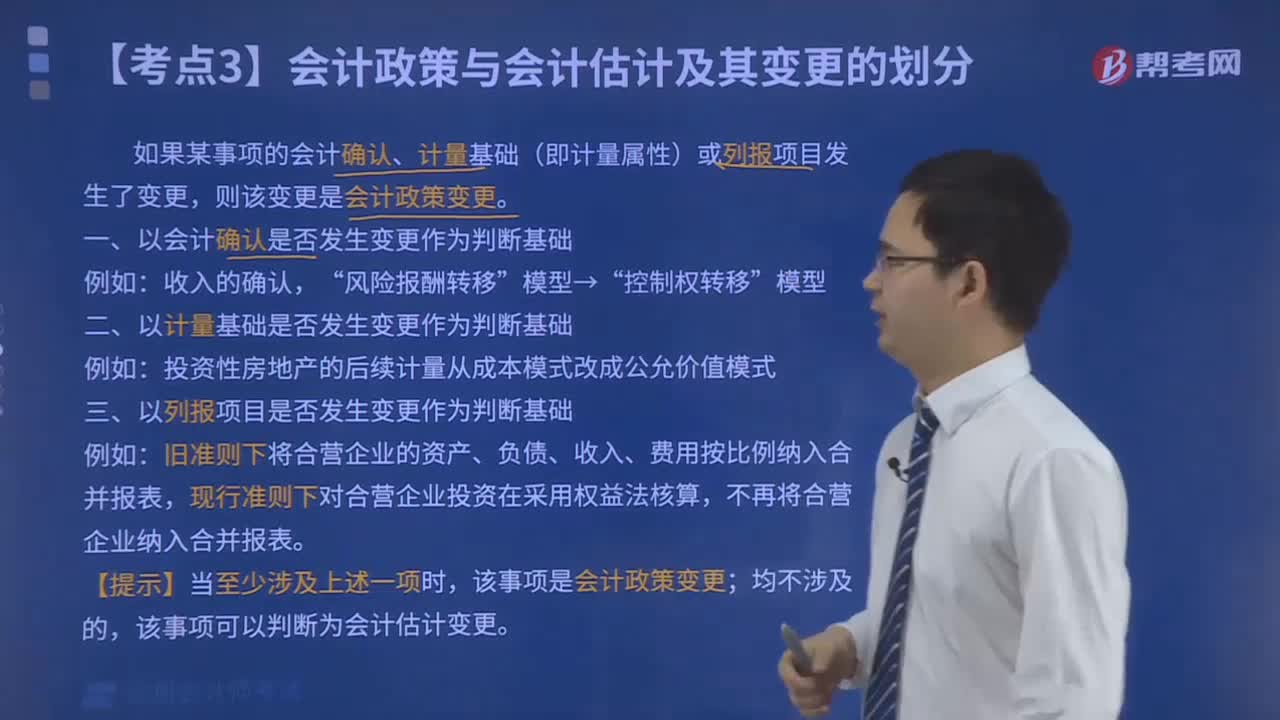

一、会计政策的变更

会计政策变更,是指企业对相同的交易或事项由原来采用的会计政策改用另一会计政策的行为。

一般情况下,企业采用的会计政策不得随意变更,否则势必削弱会计信息的可比性。但满足下列条件之一的,企业可以变更会计政策:

第一,法律、行政法规或者国家统一的会计制度等要求变更;

第二,会计政策变更能够提供更可靠、更相关的会计信息。

【提示】

以下两种情况不属于会计政策变更:

1.本期发生的交易或者事项与以前相比具有本质差别而采用新的会计政策。

如:经营租赁设备租赁期届满又采用融资租赁方式签订续签合同,由经营租赁会计处理方法变更为融资租赁会计处理方法。

2.对初次发生的或不重要的交易或者事项采用新的会计政策。

如:低值易耗品由分次摊销法变更为一次摊销法。

二、会计估计

会计估计变更,是指由于资产和负债的当前状况及预期经济利益和义务发生了变化,从而对资产或负债的账面价值或者资产的定期消耗金额进行调整。

会计估计变更的情形包括:

第一,赖以进行估计的基础发生了变化。

第二,取得了新的信息、积累了更多的经验。

三、会计政策和会计估计及其变更的区分

(一)会计政策变更的会计处理

发生会计政策变更时,有两种会计处理方法,即追溯调整法和未来适用法。

1.追溯调整法

追溯调整法,是指对某项交易或事项变更会计政策,视同该项交易或事项初次发生时即采用变更后的会计政策,并以此对财务报表相关项目进行调整的方法。

追溯调整法通常由以下步骤构成:

第一步,计算会计政策变更的累积影响数;

第二步,编制相关项目的调整分录;

第三步,调整列报前期最早期初财务报表相关项目及其金额;

第四步,附注说明。

2.未来适用法

未来适用法,是指将变更后的会计政策应用于变更日及以后发生的交易或者事项,或者在会计估计变更当期和未来期间确认会计估计变更影响数的方法。

在未来适用法下,不需要计算会计政策变更产生的累积影响数,也无需重新编制以前年度的财务报表。

(二)会计估计变更的会计处理

企业对会计估计变更应当采用未来适用法处理。

1.会计估计变更仅影响变更当期的,其影响数应当在变更当期予以确认。

2.会计估计变更既影响变更当期又影响未来期间的,其影响数应当在变更当期和未来期间予以确认。

3.难以对某项变更区分为会计政策变更或会计估计变更的,应当将其作为会计估计变更处理。

关于会计政策和会计估计的相关内容大家都做好笔记了么?注会备考战线长,大家要有坚持的精神,要注意营养均衡、劳逸结合。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料