下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:34

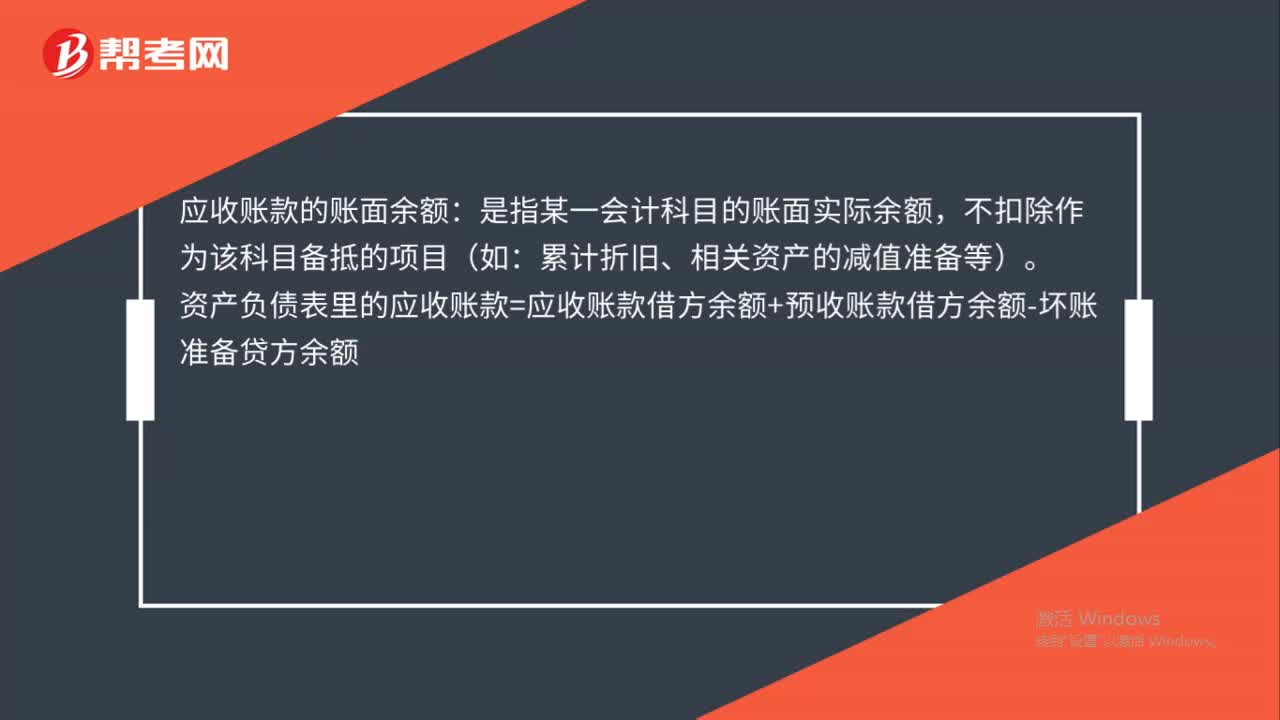

00:34应收账款的账面余额是什么?:应收账款的账面余额:是指某一会计科目的账面实际余额,不扣除作为该科目备抵的项目(如:累计折旧、相关资产的减值准备等)。资产负债表里的应收账款=应收账款借方余额+预收账款借方余额-坏账准备贷方余额

00:46

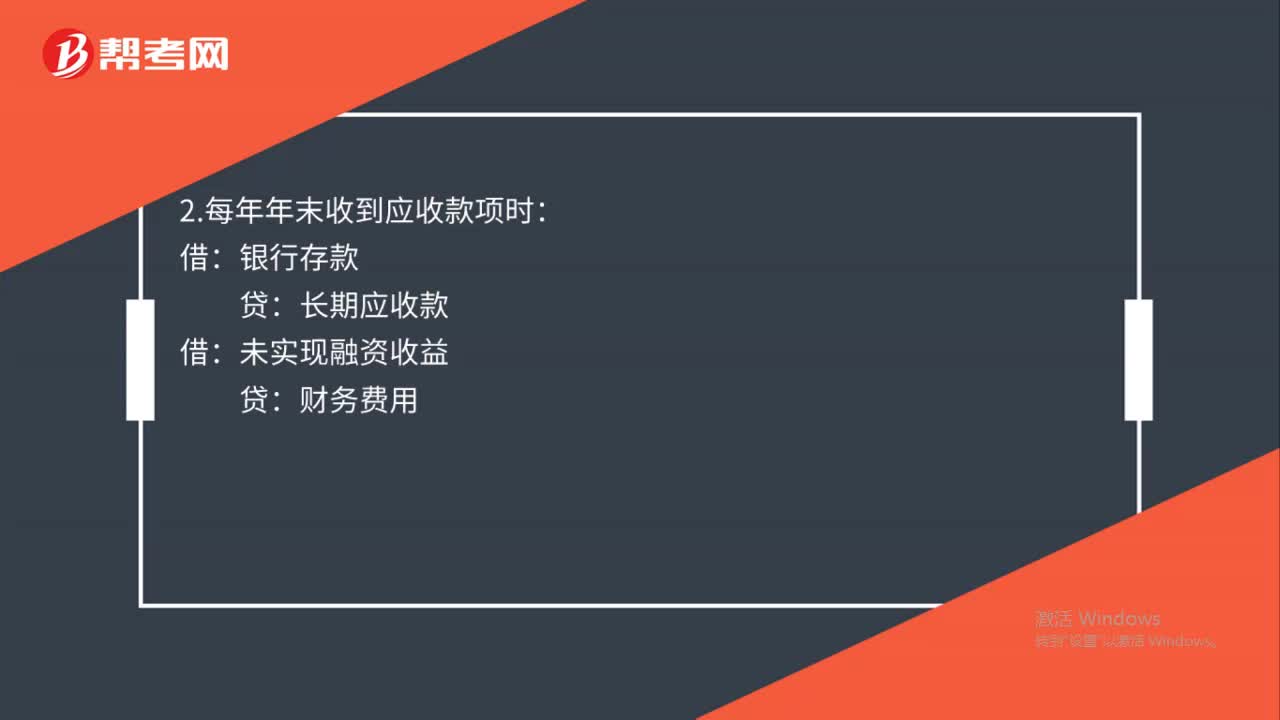

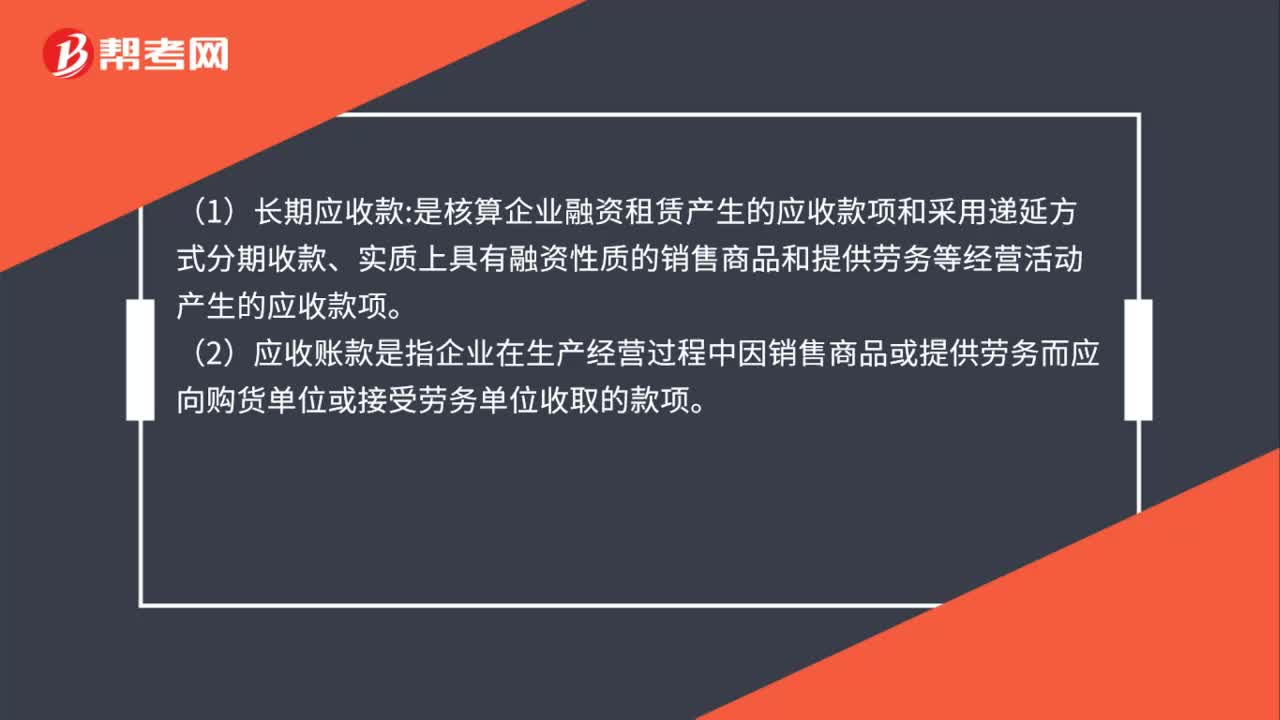

00:46长期应收款和应收账款区别是什么?:长期应收款和应收账款区别是什么?(1)长期应收款:是核算企业融资租赁产生的应收款项和采用递延方式分期收款、实质上具有融资性质的销售商品和提供劳务等经营活动产生的应收款项。(2)应收账款是指企业在生产经营过程中因销售商品或提供劳务而应向购货单位或接受劳务单位收取的款项。(3)两种业务要区分核算,两者区别就是长期应收款是约定的收款期超过1年的。

01:00

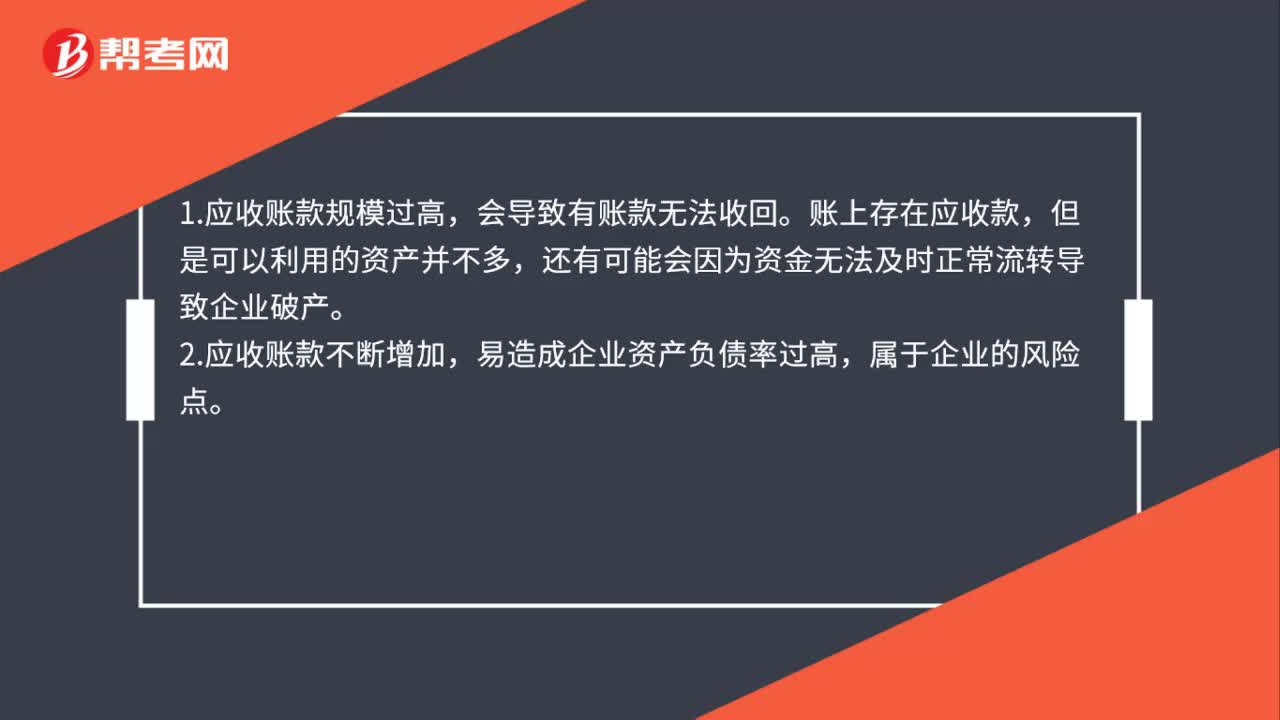

01:00如何看待企业会计期末应收账款规模过高问题?:如何看待企业会计期末应收账款规模过高问题?1.应收账款规模过高,会导致有账款无法收回。账上存在应收款,但是可以利用的资产并不多,还有可能会因为资金无法及时正常流转导致企业破产。2.应收账款不断增加,易造成企业资产负债率过高,属于企业的风险点。3.企业应收账款余额不断增加,一方面使流动资金出现短缺,另一方面又迫使企业不得不举债经营。企业在高负债率经营的情况下,这种方式增加了企业的财务费用。

00:54

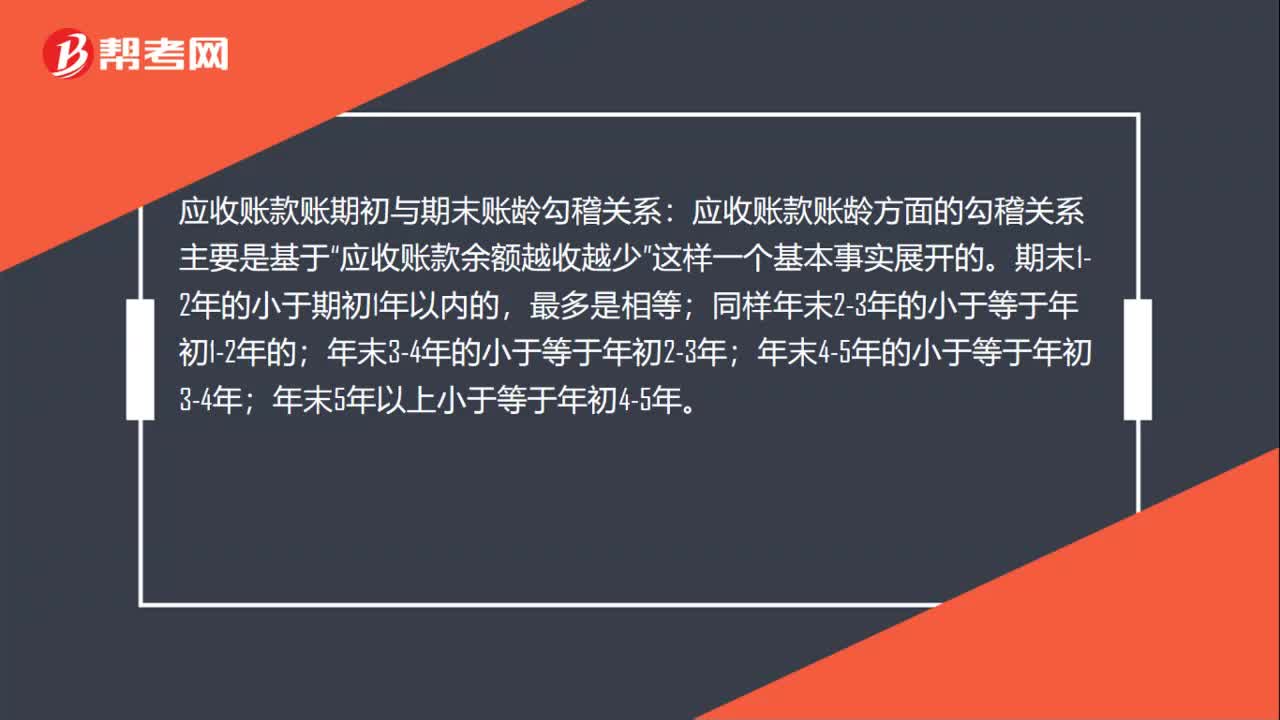

00:54应收账款账期初与期末账龄如何勾稽?:应收账款账期初与期末账龄如何勾稽?应收账款账期初与期末账龄勾稽关系:应收账款账龄方面的勾稽关系主要是基于“应收账款余额越收越少”这样一个基本事实展开的。期末1-2年的小于期初1年以内的,最多是相等;同样年末2-3年的小于等于年初1-2年的;年末5年以上小于等于年初4-5年。

10:09

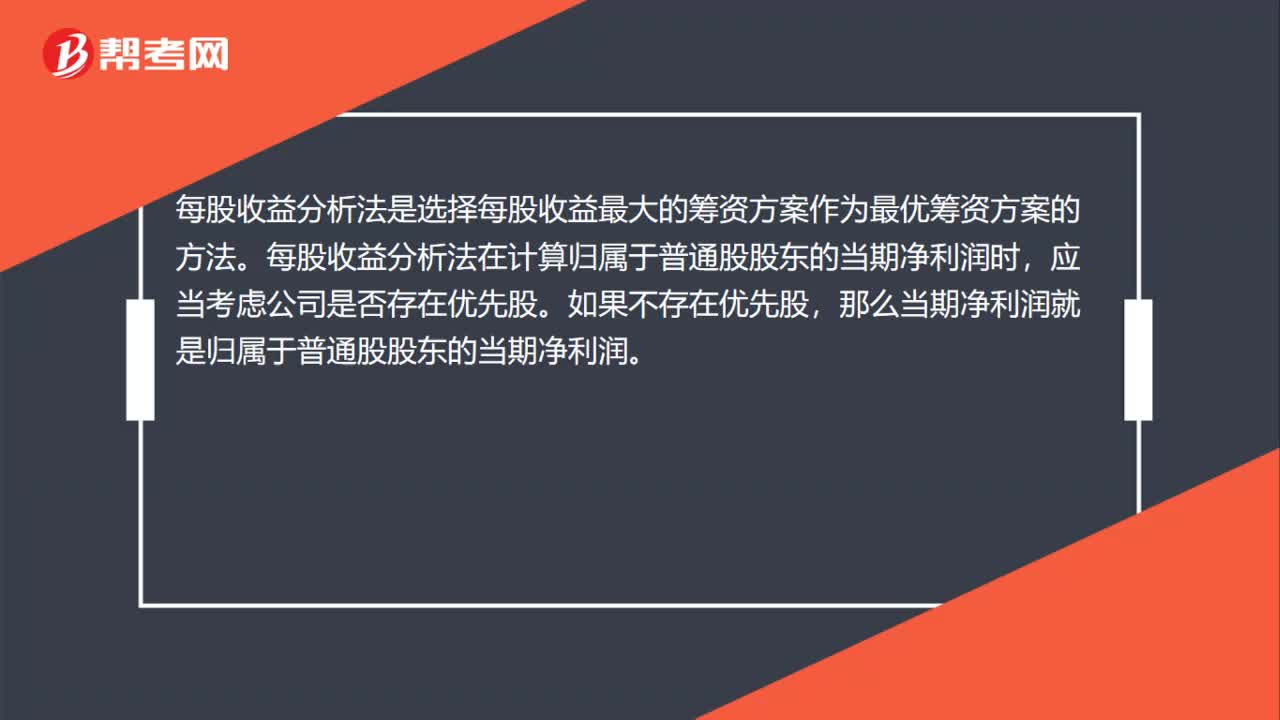

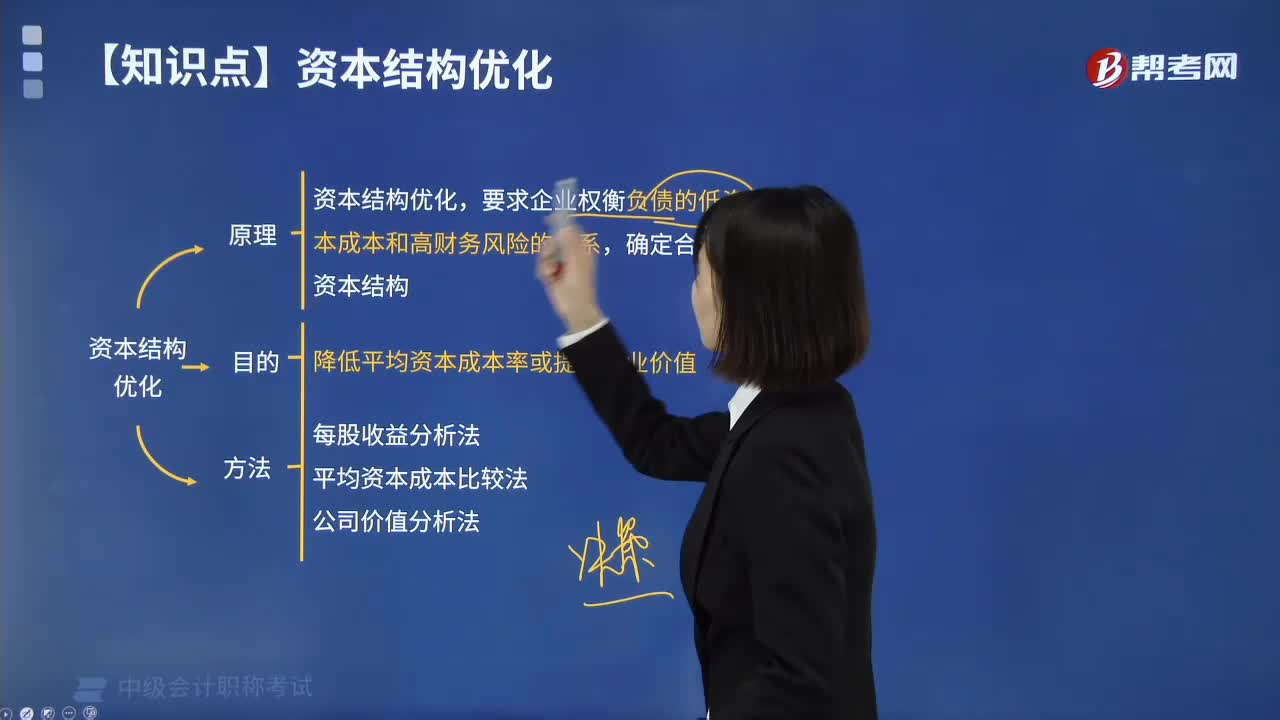

10:09什么是每股收益分析法?:要求企业权衡负债的低资本成本和高财务风险的关系,确定合理的资本结构。目的是降低平均资本成本率或提高企业价值。平均资本成本比较法,可以用每股收益的变化来判断资本结构是否合理,即能够提高普通股每股收益的资本结构,利用债务资本筹资的目的之一,就在于债务资本能够带来财务杠杆效应,利用负债筹资的财务杠杆作用来增加股东财富。每股收益受到经营利润水平、债务资本成本水平等因素的影响。

00:44

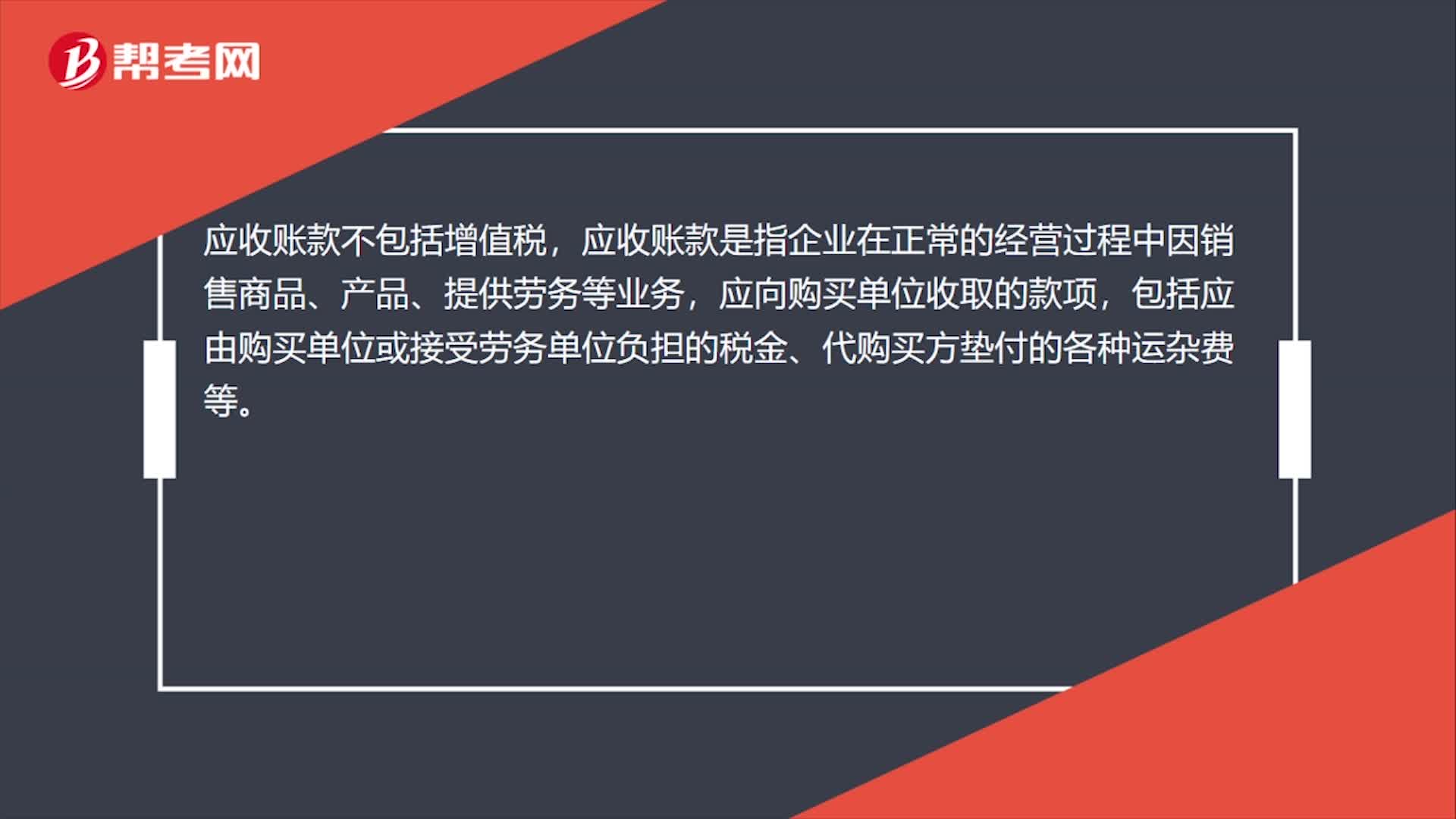

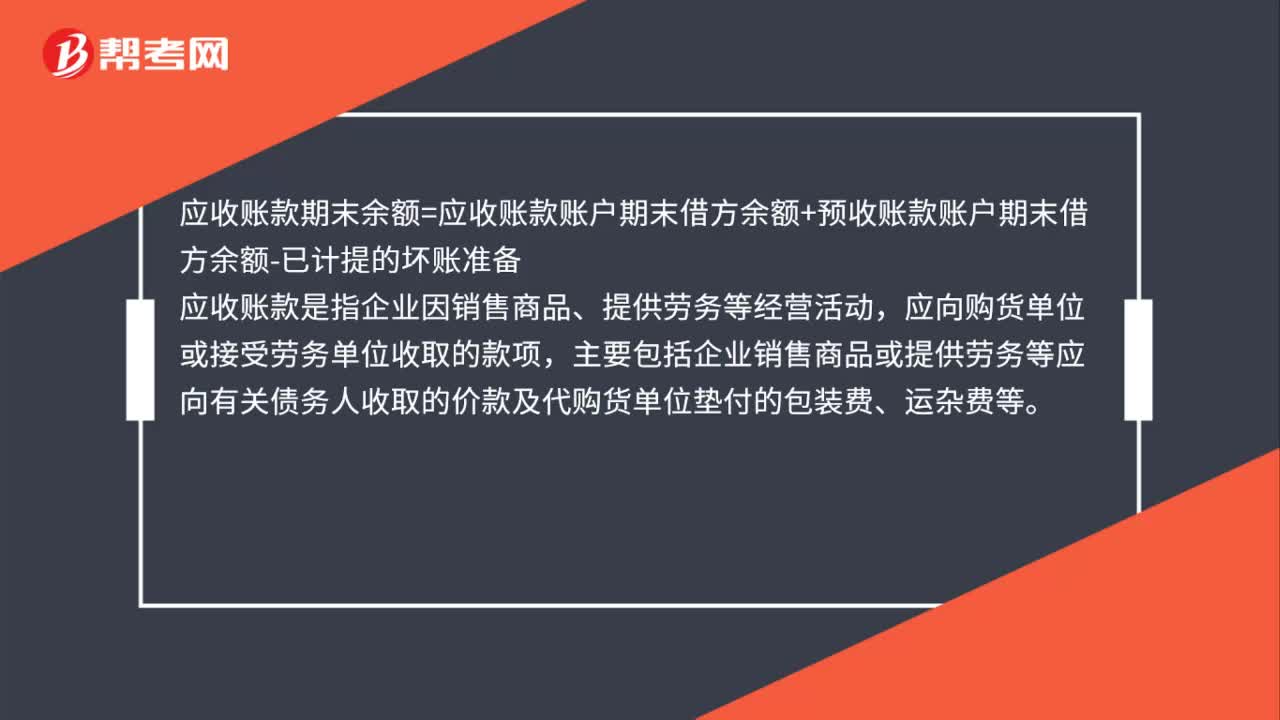

00:44年初应收账款收现怎么计算?:年初应收账款收现怎么计算?应收账款期末余额=应收账款账户期末借方余额+预收账款账户期末借方余额-已计提的坏账准备,应收账款是指企业因销售商品、提供劳务等经营活动,应向购货单位或接受劳务单位收取的款项。主要包括企业销售商品或提供劳务等应向有关债务人收取的价款及代购货单位垫付的包装费、运杂费等

00:55

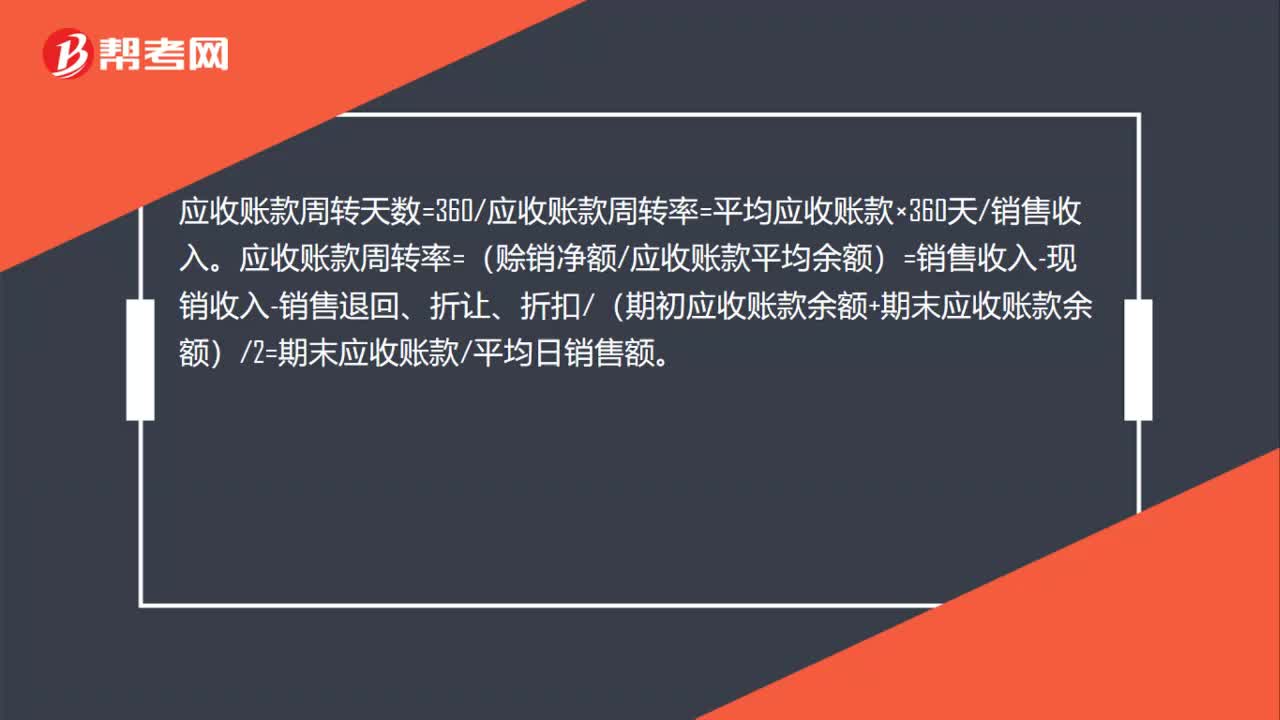

00:55应收账款收款模式有哪些?:应收账款收款模式有哪些?应收账款周转天数=360应收账款周转率=平均应收账款×360天销售收入。应收账款周转率=(赊销净额应收账款平均余额)=销售收入-现销收入-销售退回、折让、折扣(期初应收账款余额+期末应收账款余额)2=期末应收账款平均日销售额。

00:17

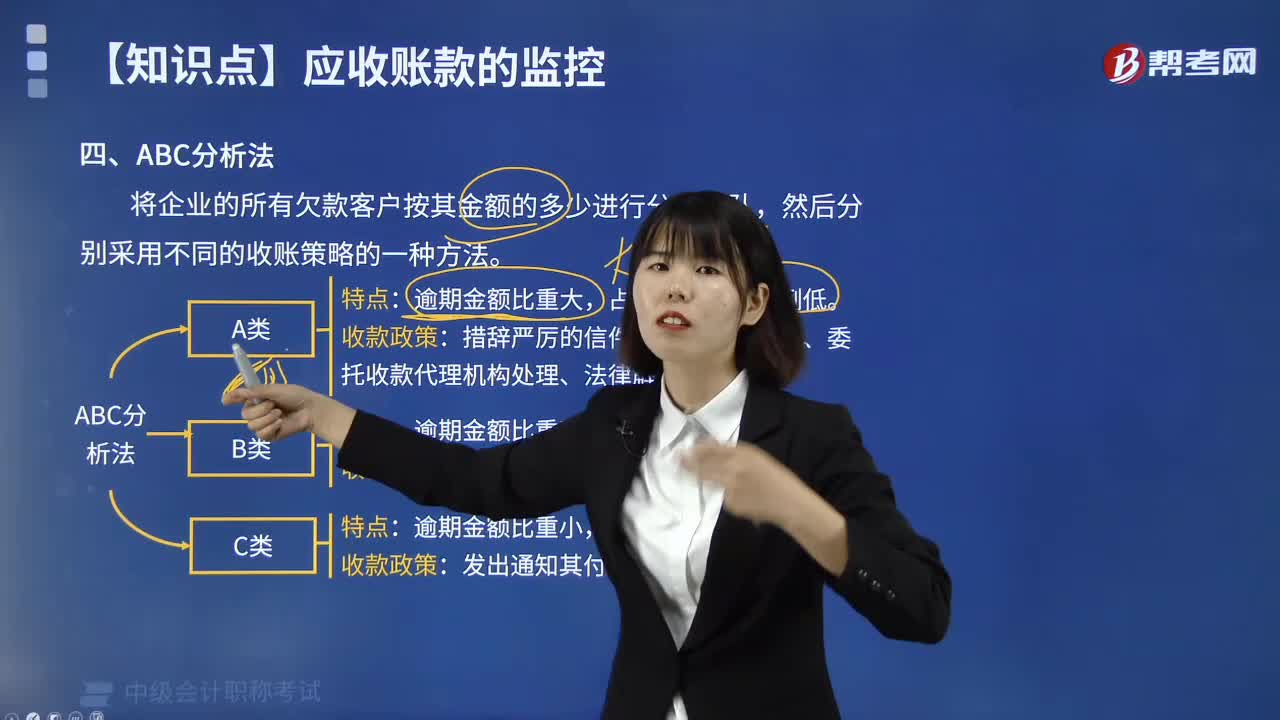

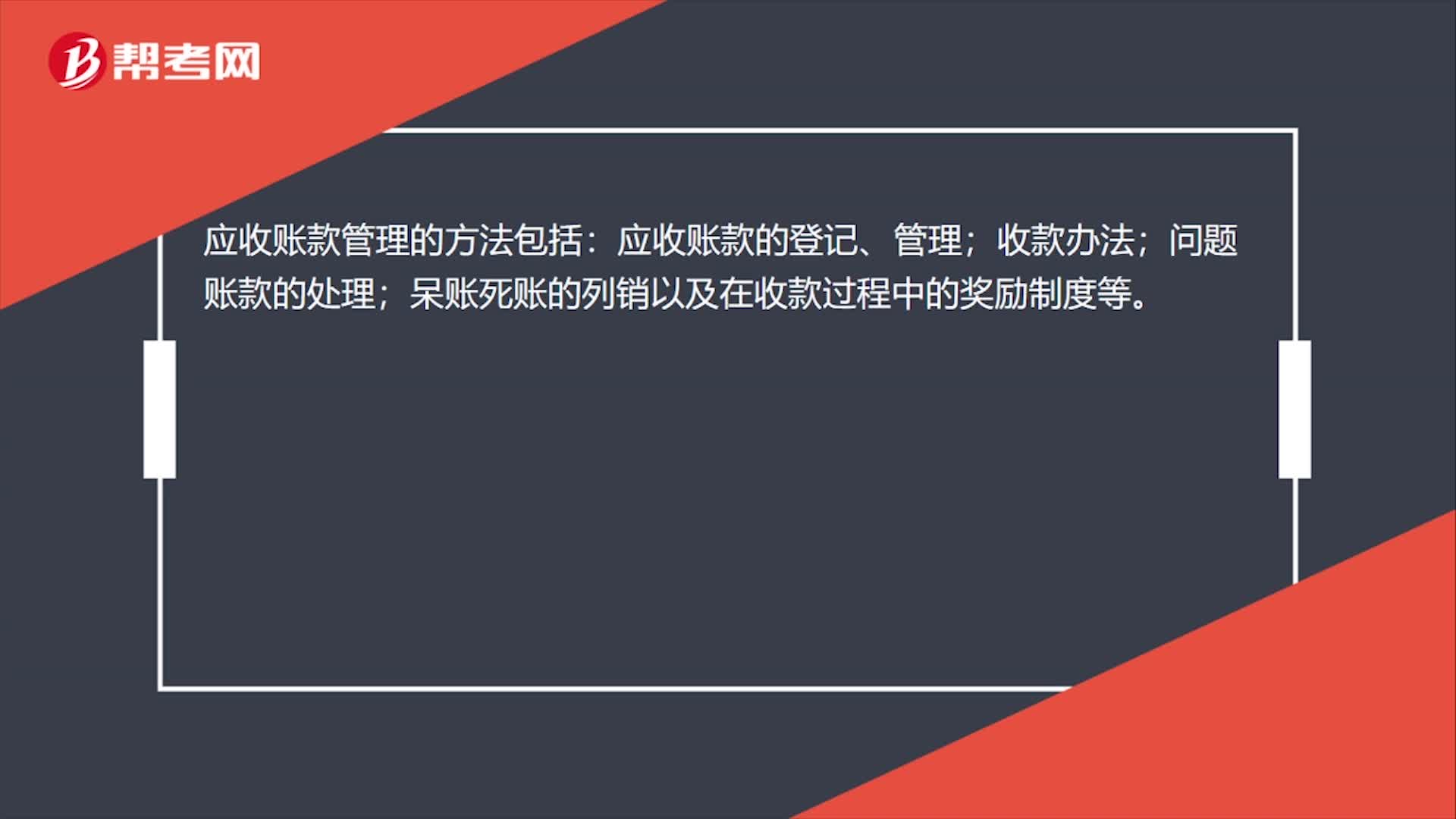

00:17应收账款监控方法是什么?:应收账款的监控方法:应收账款周转天数;账龄分析表;应收账款账户余额模式;ABC分析法。

00:25

00:25应收账款机会成本如何确认?:应收账款机会成本如何确认?机会成本,即因资金投放在应收账款上而丧失的其他收入。这一成本的大小通常与企业维持赊销业务所需要的资金数量(即应收账款投资额)、资金成本率有关。

00:40

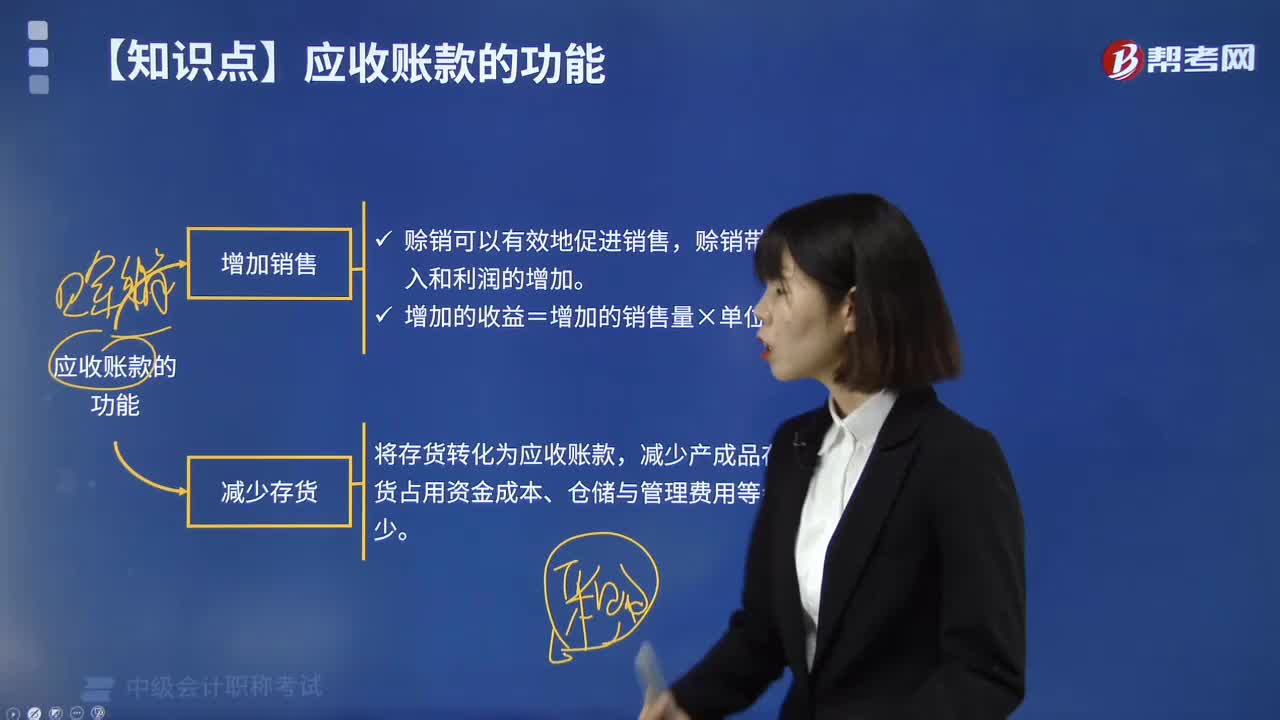

00:40应收账款功能有哪些?:应收账款主要功能:扩大销售。提高企业竞争力,在金融理财市场竞争激烈的情况下。通过赊销对产品促销、市场开拓、提高市场占有率具有重要意义,2.。减少库存,降低存货风险和管理开支。存货相较应收账款而言要多支出管理费、仓储费等费用

00:37

00:37应收账款保理是什么?:应收账款保理是什么?应收账款保理是企业将赊销形成的未到期应收账款在满足一定条件的情况下,转让给商业银行,以获得银行的流动资金支持,应收账款保理的作用:低成本融资,加快资金周转;增强销售能力;改善财务报表;融资功能。

03:02

03:02如何理解回归分析法?:回归分析法是在掌握大量观察数据的基础上,利用数理统计方法建立因变量与自变量之间的回归关系函数表达式(称回归方程式)。回归分析法不能用于分析与评价工程项目风险。回归分析法是根据过去一定期间的业务量和混合成本的历史资料,计算出最能代表业务量与混合成本关系的回归直线,借以确定混合成本中固定成本和变动成本的方法。回归分析法考虑了所有的历史数据,社会经济现象之间的相关关系往往难以用确定性的函数关系来描述。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日