下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

05:24

05:24境外所得税额抵免计算的基本项目和适用范围是什么?:境外所得税额抵免计算的基本项目和适用范围是什么?2、分国(地区)别确定的可抵免境外所得税税额。企业来源于中国境外的所得依照境外税收法律以及相关规定应当缴纳并已经实际缴纳的企业所得税性质的税款。企业按照规定计算的当期境内、境外应纳税所得总额小于零的,(1)居民企业可以就其取得的境外所得直接缴纳和间接负担的境外企业所得税性质的税额进行抵免:

11:38

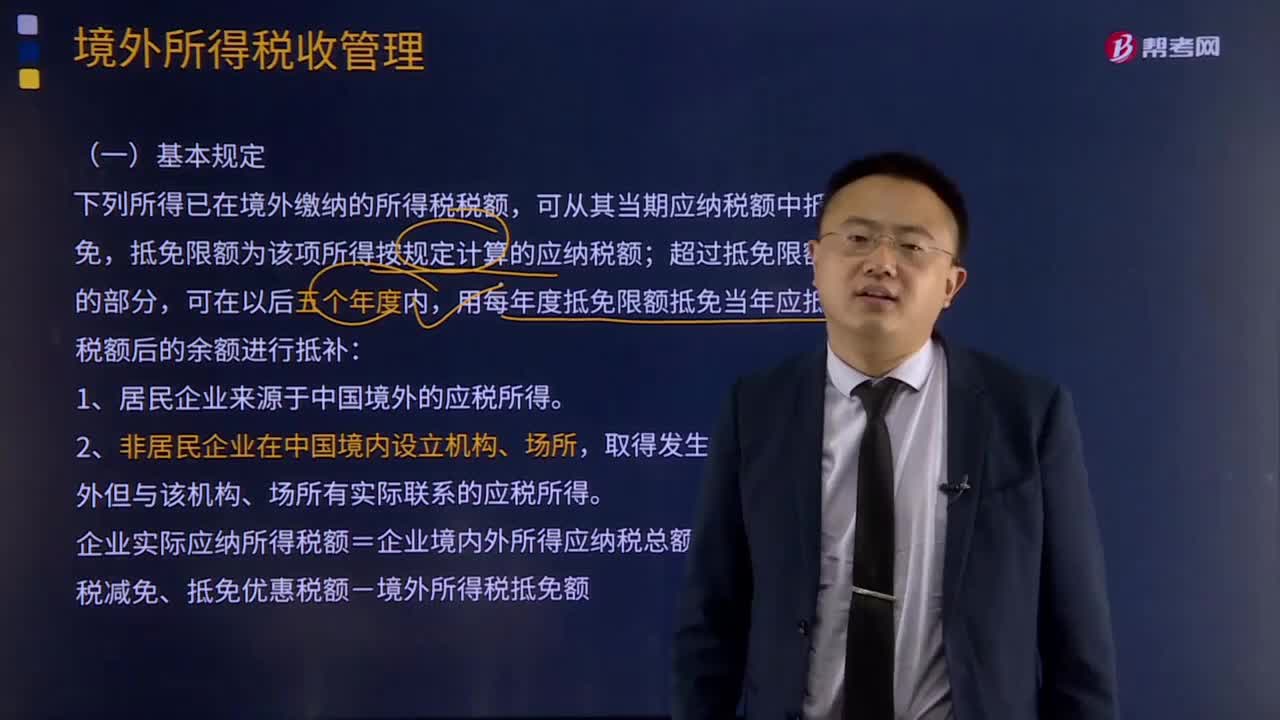

11:38境外所得税的基本规定和境外所得抵免额计算方法是什么?:境外所得税的基本规定和境外所得抵免额计算方法是什么?下列所得已在境外缴纳的所得税税额,可从其当期应纳税额中抵免,抵免限额为该项所得按规定计算的应纳税额;用每年度抵免限额抵免当年应抵税额后的余额进行抵补:企业实际应纳所得税额=企业境内外所得应纳税总额-企业所得税减免、抵免优惠税额-境外所得税抵免额:境外所得抵免额计算方法:

04:52

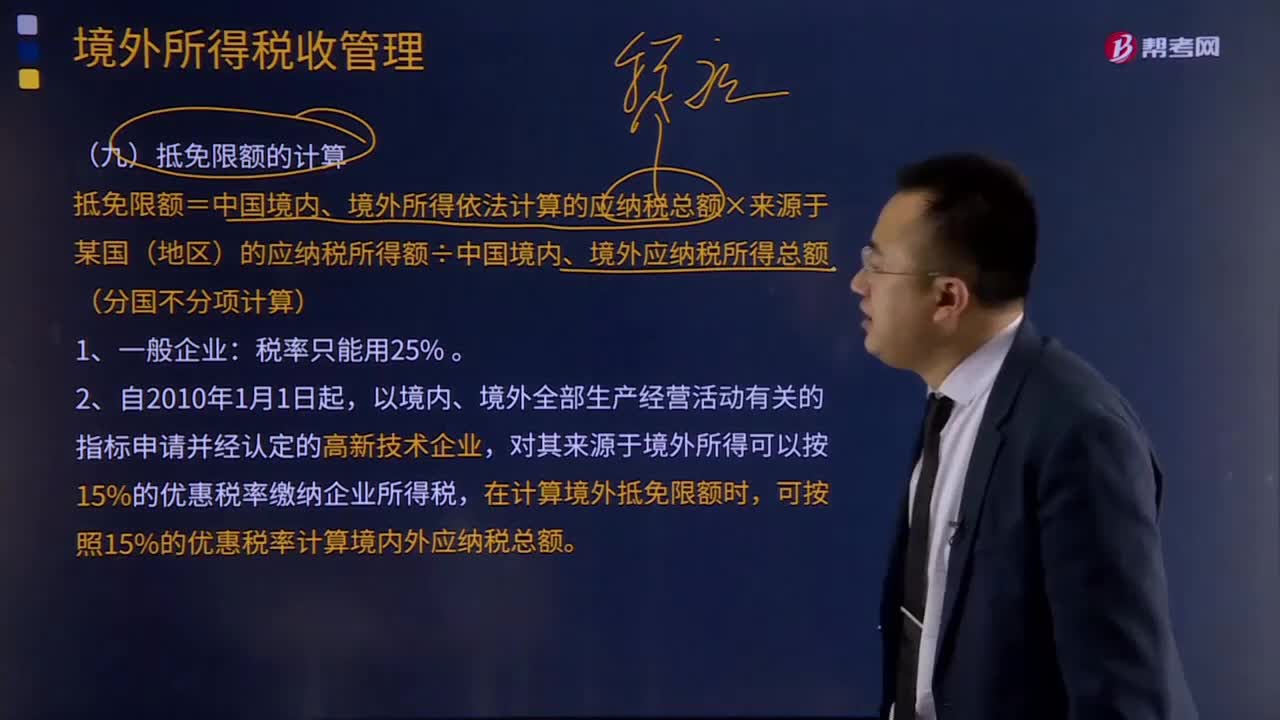

04:52抵免限额和实际抵免境外税额是如何计算的?:抵免限额和实际抵免境外税额是如何计算的?抵免限额=中国境内、境外所得依法计算的应纳税总额×来源于某国(地区)的应纳税所得额÷中国境内、境外应纳税所得总额(分国不分项计算):在计算境外抵免限额时。可按照15%的优惠税率计算境内外应纳税总额:实际抵免境外税额的计算:已在境外缴纳和负担的所得税税额和抵免限额相比。用每年度抵免限额抵免当年应抵税额后的余额进抵补。

10:47

10:47境外所得抵扣税额应该如何计算?:境外所得抵扣税额应该如何计算?企业取得的下列所得已在境外缴纳的所得税税额,抵免限额为该项所得依照(我国)企业所得税法规定计算的应纳税额;外国企业在境外实际缴纳的所得税税额中属于该项所得负担的部分,可以作为该居民企业的可抵免境外所得税税额,在企业所得税法规定的抵免限额内抵免。【例题·计算题】某企业2018年度境内应纳税所得额为100万元。

02:39

02:39境外所得的税额扣除是怎样的?:对该所得在境外已纳税额采取了分不同情况从应征税额中予以扣除的做法。可以从其应纳税额中抵免已在境外缴纳的个人所得税税额,但抵免额不得超过该纳税人境外所得依照规定计算的应纳税额。依照该所得来源国家(地区)的法律应当缴纳并且实际已经缴纳的所得税税额。2.税法所说的纳税人境外所得依照规定计算的应纳税额,是居民个人抵免已在境外缴纳的综合所得、经营所得以及其他所得的所得税税额的限额(以下简称抵免限额)。

04:01

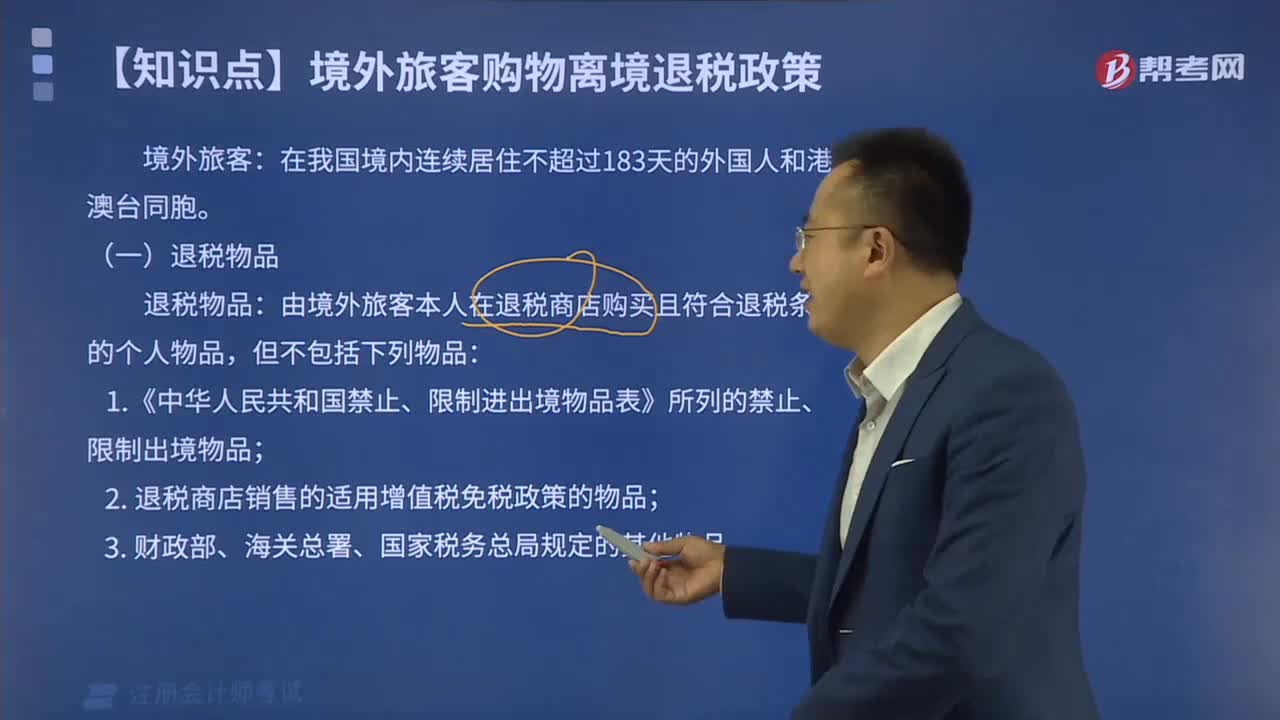

04:01境外旅客购物离境退税政策是什么?:境外旅客购物离境退税政策是什么?退税物品,由境外旅客本人在退税商店购买且符合退税条件的个人物品:2、退税商店销售的适用增值税免税政策的物品。(二)境外旅客申请退税:1、同一境外旅客同一日在同一退税商店购买的退税物品金额达到500元人民币;3、离境日距退税物品购买日不超过90天。(三)退税物品的退税率:应退增值税额=退税物品销售发票含增值税金额×适用税率。

02:23

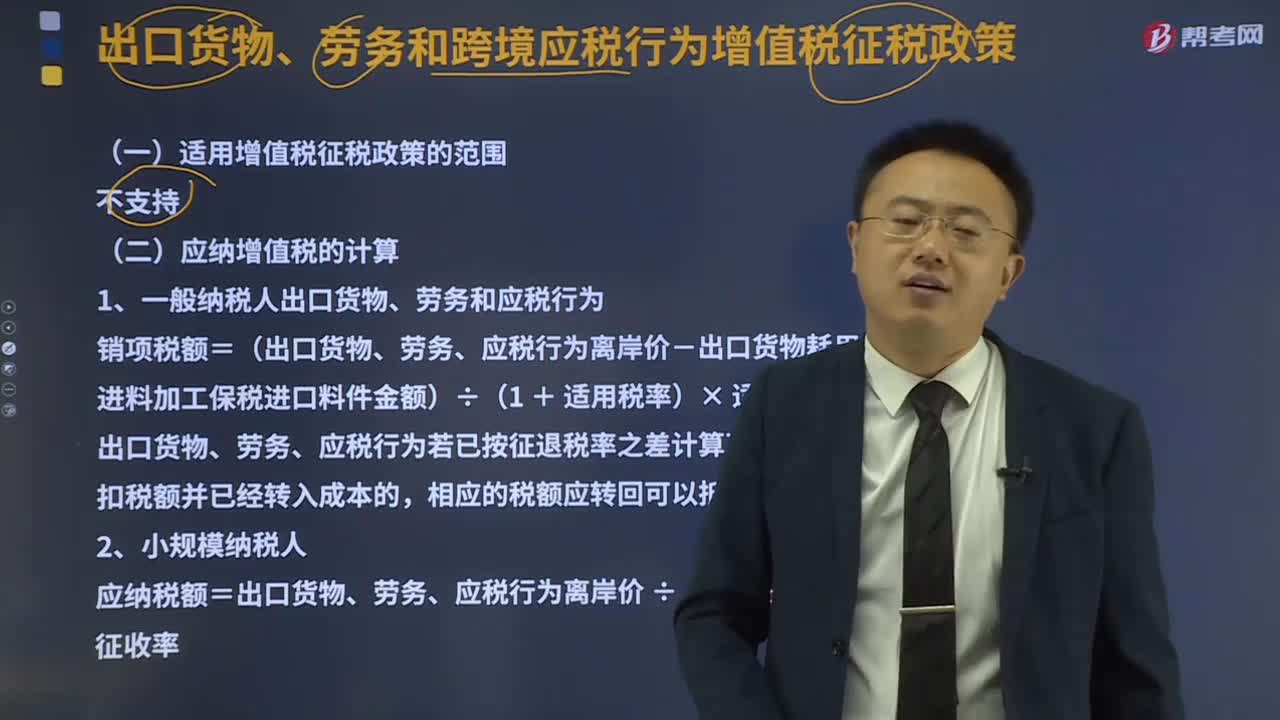

02:23出口货物、劳务和跨境应税行为增值税征税政策是什么?:出口货物、劳务和跨境应税行为增值税征税政策是什么?4.不适应跨境应税行为适用增值税零税率和免税政策规定的出口服务和无形资产:适用增值税征税政策的出口货物、劳务和跨境应税行为,销项税额=(出口货物、劳务和跨境应税行为离岸价-出口货物耗用的进料加工保税进口料件金额)÷(1+适用税率)x适用税率。(1)出口货物、劳务和跨境应税行为若已按征退税率之差计算不得免征和抵扣税额。

10:55

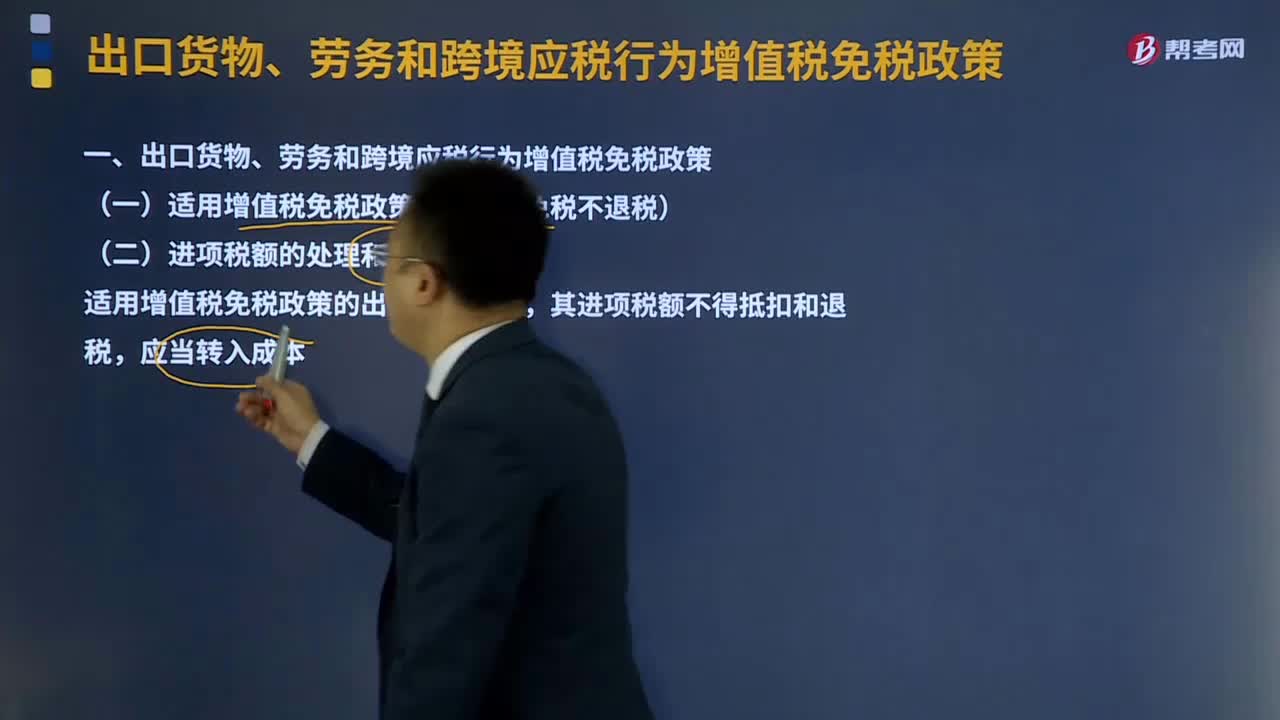

10:55出口货物、劳务和跨境应税行为增值税免税政策是什么?:出口货物、劳务和跨境应税行为增值税免税政策是什么?是指出口货物、劳务以及跨境应税行为实行零税率,适用增值税免税政策的出口货物劳务,(1)国家批准设立的免税店销售的免税货物【包括进口免税货物和已实现退(免)税的货物】,C.属于小规模纳税人的生产性企业自营出口的自产货物,【解析】用于境外承包项目的货物享受免税并退税政策,3、境内的单位和个人提供的下列应税服务免征增值税。

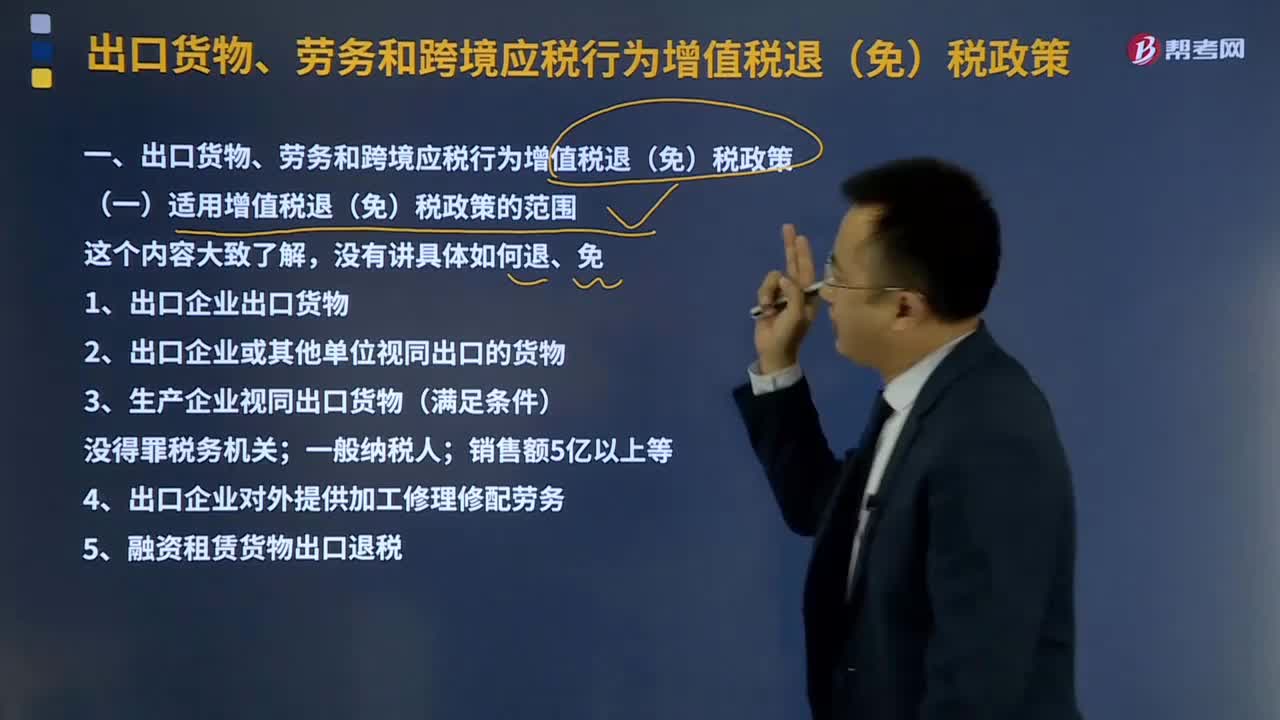

05:35

05:35适用增值税退(免)税政策的范围是什么?:出口货物;视同出口货物;1、出口企业出口货物,向海关报关后实际离境并销售给境外单位或个人的货物。分为自营出口货物和委托出口货物两类;2、出口企业或其他单位视同出口的货物;3、生产企业视同出口货物(满足条件)。4、出口企业对外提供加工修理修配劳务,对进境复出口货物或从事国际运输的运输工具进行的加工修理修配。5、融资租赁货物出口退税并向海关报关后实际离境的货物试行增值税、消费税出口退税政策

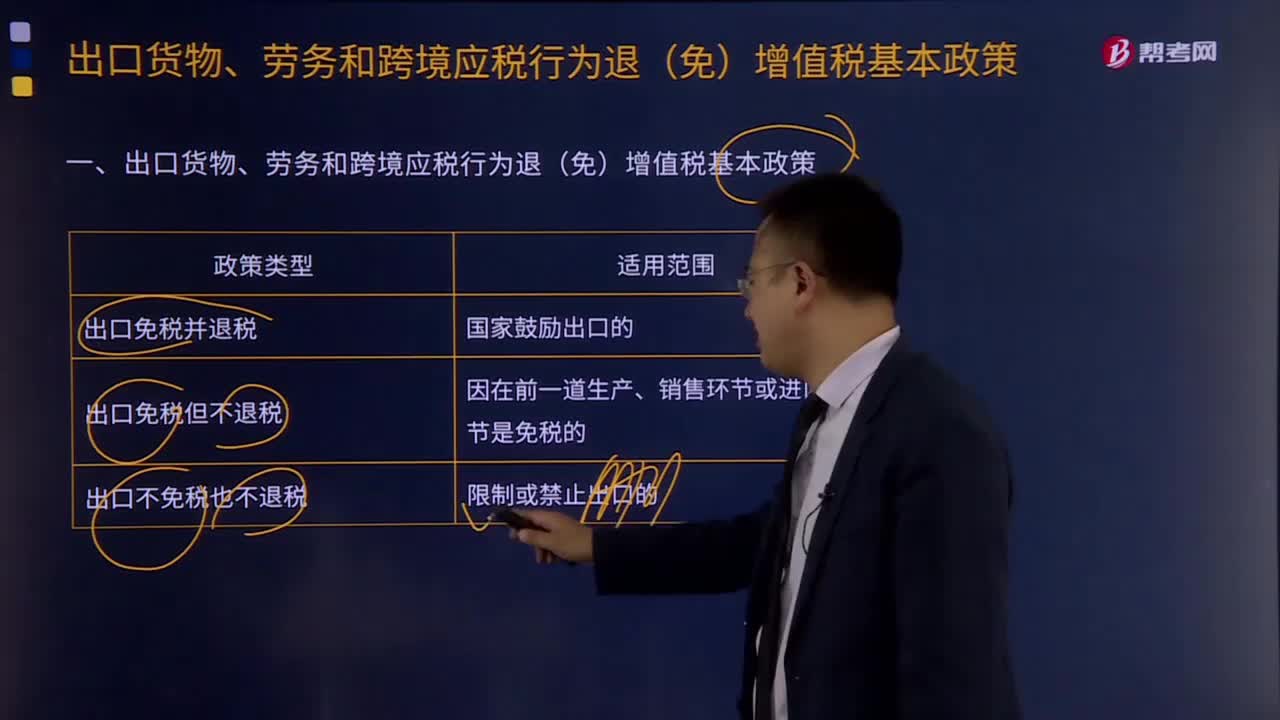

04:50

04:50出口货物、劳务和跨境应税行为退(免)增值税基本政策有哪些?:出口货物、劳务和跨境应税行为退(免)增值税基本政策有哪些?是指出口货物、劳务以及跨境应税行为实行零税率,出口免税是指对货物、劳务和跨境应税行为在出口销售环节免征增值税;这是把货物、劳务和跨境应税行为出口环节与出口前的销售环节都同样视为一个征税环节,出口退税是指对货物、劳务和跨境应税行为在出口前实际承担的税收负担。

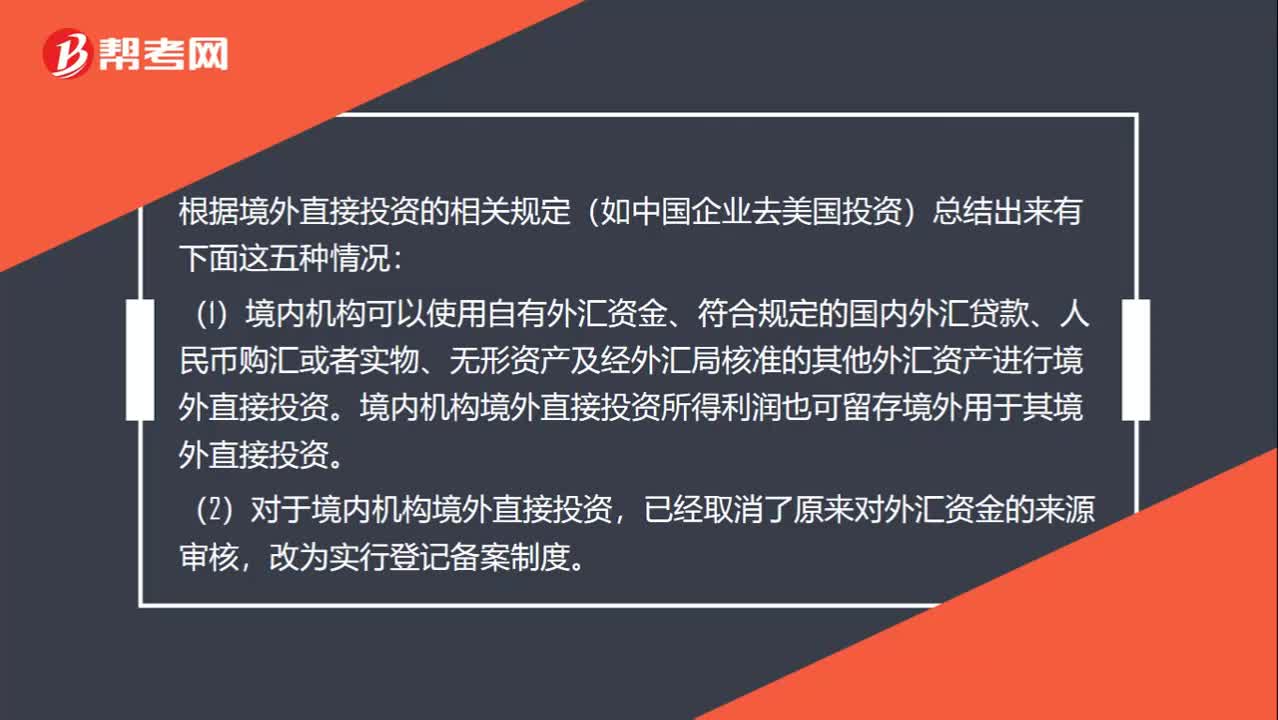

01:34

01:34境外直接投资有几种情况?:(1)境内机构可以使用自有外汇资金、符合规定的国内外汇贷款、人民币购汇或者实物、无形资产及经外汇局核准的其他外汇资产进行境外直接投资。境内机构境外直接投资所得利润也可留存境外用于其境外直接投资。(2)对于境内机构境外直接投资,(3)境内机构境外直接投资获得相关主管部门核准后,持相关材料到所在地外汇局办理境外直接投资外汇登记。由境内机构所在地外汇局分别向相关境内机构颁发境外直接投资外汇登记证。

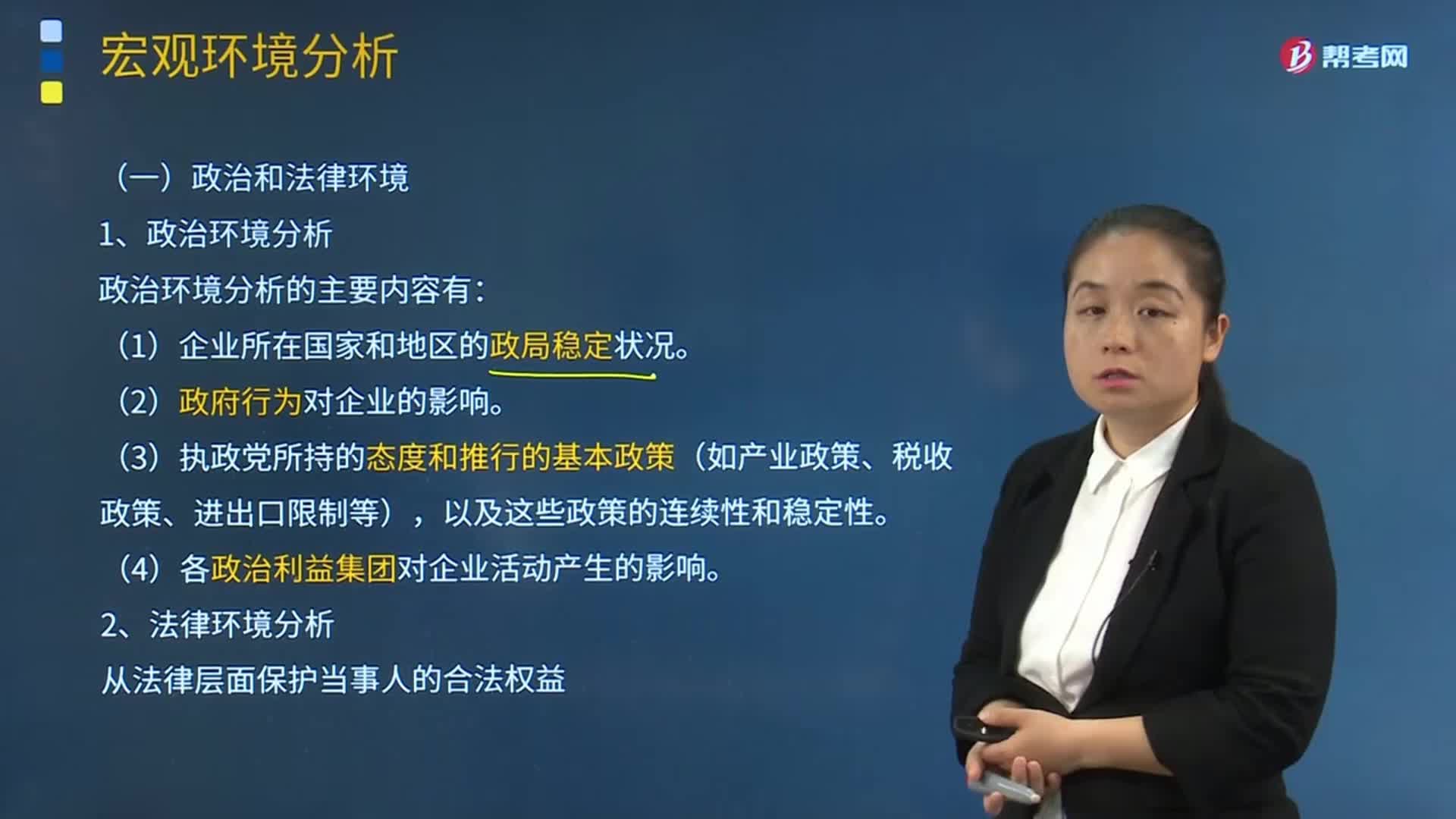

04:44

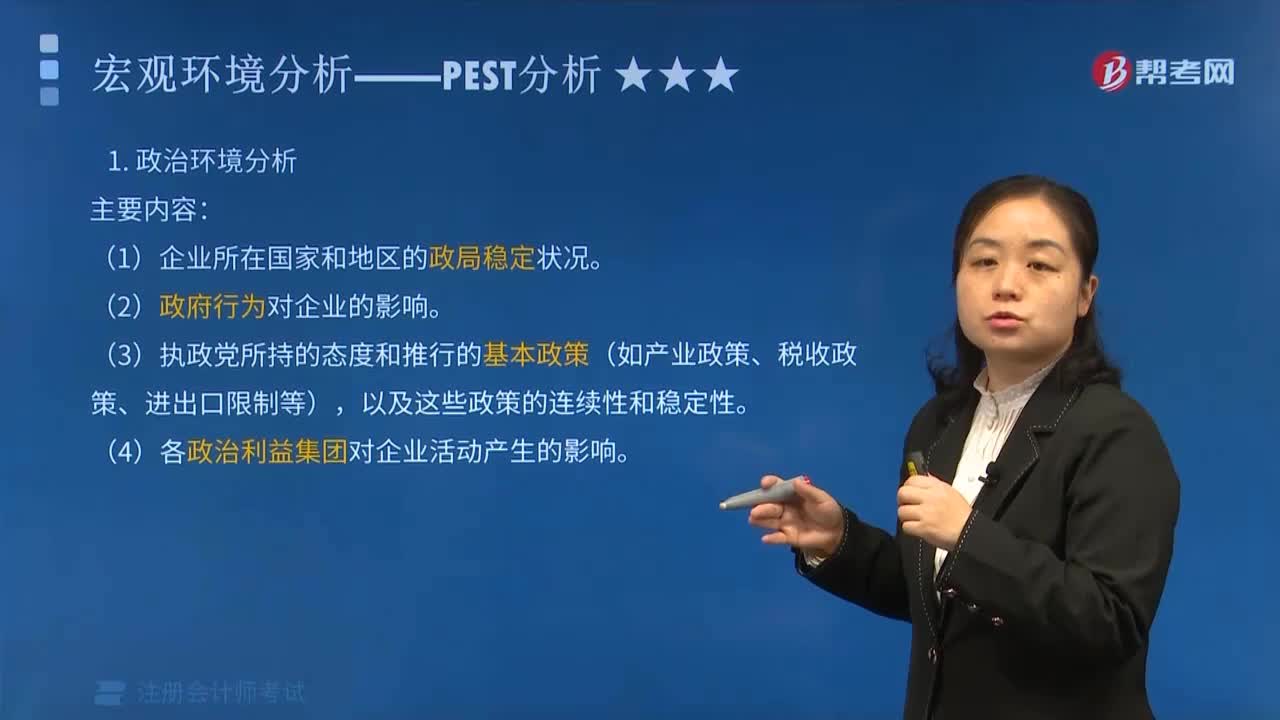

04:44什么是政治和法律环境分析?:1、政治环境分析:政治环境分析的主要内容有。(1)企业所在国家和地区的政局稳定状况。(2)政府行为对企业的影响,(3)执政党所持的态度和推行的基本政策(如产业政策、税收政策、进出口限制等)。以及这些政策的连续性和稳定性。(4)各政治利益集团对企业活动产生的影响2、法律环境分析从法律层面保护当事人的合法权益

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日